Los indicadores clásicos

Muchos me habéis pedido que enseñe un sistema construido a partir de indicadores básicos, como MACD y compañía.

En mi intento de ayudar, yendo un poco más allá, esto me ha llevado a contestar numerosos y extensos emails explicando determinados conceptos a gente que, en muchos casos, no quería oírlos. Me pedían un sistema con indicadores clásicos y querían su sistema con indicadores clásicos ¡Nada más!

Así que he decidido darle la vuelta a la tortilla. He aprendido la lección: No se aprende en cabeza ajena.

Lo que voy a hacer es, en lugar de llevarte por el que yo creo que es el camino directo, llevarte por el camino que tú quieres ir (¡y por el que yo también he ido en su día!), ayudándote a avanzar todo lo deprisa que sea posible, para que no te atasques en fases intermedias de poco valor y puedas obtener esa experiencia en tiempo record y coste mínimo.

He visto que, por mucho que te cuente, si tú no lo experimentas, no sirve de nada, por eso no voy a intentar ahorrarte con un artículo o con un email el camino «largo». Te llevo por ese camino largo, que al final resulta que es el más corto, porque es el único que te permite reconocer por ti mismo cómo funciona esto en realidad.

Y, al fin y al cabo, si te oriento un poco, el camino largo, tampoco es tan largo.

¿Quieres un sistema con indicadores clásicos?

Toma nota

Ingredientes:

- Una media móvil simple de 20 periodos

- Un RSI de 10 periodos

Elaboración:

- Compra (abre largos) cuando la media móvil apunte hacia arriba por primera vez (desde que apuntaba hacia abajo).

- Vende (cierra largos) cuando RSI llegue a 70.

- O vende (cierra largos) cuando RSI llegue a 30.

Notas:

- No compres si el RSI ya ha llegado hasta 70 (o si ha caído por debajo de 30) cuando la media móvil se gira al alza.

- Esta receta no aprovecha tendencias bajistas, por lo que no abre posiciones cortas.

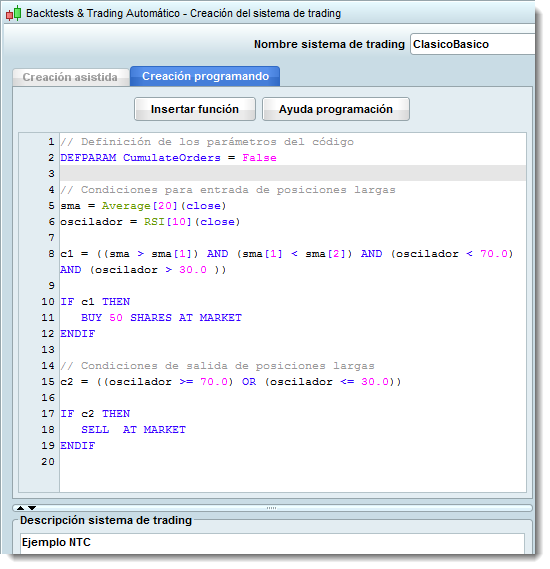

El código para ProRealTime

Aquí tienes el código fuente del ProBackTest que implementa esta operativa:

Descárgate aquí el código fuente, para que no tengas que teclearlo a mano:

Así, ya no tienes que ni que desarrollar tú mismo un sistema que funcione bien, ni tampoco perder el tiempo en aprender a programarlo desde cero. Eso te lo doy hecho.

El resultado cuando se pone a funcionar

He programado este sistema sobre un gráfico cualquiera (ni recuerdo el ticker) y luego me lo he llevado a la plantilla de ejemplo con la que siempre pongo mis gráficos en el blog. Con esto, te quiero decir que el resultado sobre este valor (Praxair) es fortuito. No he buscado un gráfico en el que funcionase especialmente bien, ni nada por el estilo.

Como puedes observar, se trata de un sistema ganador:

A partir de aquí, sigues solo

Este sistema se puede modificar y mejorar tanto como quieras. De hecho, tiene infinitas posibilidades de mejora. El límite es una combinación de tu imaginación y tu habilidad.

Te animo a que busques en qué zonas lo hace peor y apliques medidas para que se adapte mejor en las zonas flojas; especialmente sobre aquellos gráficos en los que este sistema no funcione tan bien o incluso pierda dinero.

Tus deberes

1.- Coge este sistema e impleméntalo (en ProRealTime o donde tú quieras). No hace falta que lo programes si no quieres, pero tienes que montarte algo para poder reconocer sus señales en el mismo día que te las dé y estar listo para comprar y vender en consecuencia (ejecutando al día siguiente, este es un sistema para gráficos diarios). No tiene por qué ser automático, pero tienes que tener clarísimo cuándo tienes señal de compra o venta y cuándo no.

2.- Como paso intermedio optativo, te animo a que trates de optimizar el sistema. Mejóralo tanto como puedas para ganar más cuando ganes y perder menos cuando pierdas.

3.- El siguiente paso es que destines algo de dinero para operar con este sistema y empieces a operar con él, comprando y vendiendo única y exclusivamente cuando el sistema te lo indique. Es importante que lo hagas con dinero real. Tiene que dolerte cuando pierdas. (Incluso en el simulador, todos nos alegramos cuando ganamos; así que esa parte está resuelta).

Puedes operar en virtual, con algún simulador, pero entonces la experiencia será descafeinada. Por eso te recomiendo que sufras un poco.

Ni que decir tiene que el dinero que metas en esto tienes que estar 100% dispuesto a perderlo.

4.- Vete contándome y compartiendo con todos lo que te va sucediendo. Utiliza el espacio para comentarios de aquí abajo.

Hagamos de este artículo y sus comentarios un punto de encuentro para el trading sistemático. Veamos a dónde llegamos y cómo evolucionamos. El objetivo es llegar a algo, pero no te voy a decir qué, porque como te decía al principio, ese sería el camino corto, que a nadie sirve de nada: No se aprende en cabeza ajena.

Yo estaré por aquí y, cuando crea que los comentarios de este artículo han alcanzado el grado de madurez necesario, escribiré un nuevo artículo explicando el siguiente paso. Puede que sea este jueves, o puede que sea dentro de tres meses. Todo depende de las ideas que vayan surgiendo y de las cosas de las que nos vayamos dando cuenta y reflejando en los comentarios.

Pincha en los botoncitos para retuitear, facebookear, +1ear y todas esas cosas.

¡Te espero! 🙂

Uxío Fraga (Trader y fundador)

Uxío Fraga (Trader y fundador)

Hola,

Es cierto, que código contiene errores, al pegarlo aquí algunos símbolos se pierden. Lo pondré esta noche completo y revisado.

Pregunta a Uxío: ¿Podemos dejar aquí links a imágenes o a ficheros de texto directamente?

Perdonen, las molestias

Sé que los guiones (o signos menos)y las comillas dan muchos problemas al copiar/pegar en PRT. Lo mejor es pegar el código y borrar todas las comillas y signis menos y escribirlos de nuevo a mano.

a ver ahora y si no va lo que te falta es el simbolito > entre oscilador y 30.0

c1 = ((sma > sma[1]) AND (sma[1] 30.0))

no se que pasa

a ver ahora

c1 = ((sma > sma[1]) AND (sma[1] 30.0))

Perdon no se porque me borro el final a ver si va ahora

No se copia mal es que le falta algo a la de ARAS11.

Aqui tienes la corregida:

c1 = ((sma > sma[1]) AND (sma[1] 30.0))

JordiGPS

No se copia mal es que le falta algo a la de ARAS11.

Aqui tienes la corregida:

c1 = ((sma > sma[1]) AND (sma[1] 30.0))

saludos

Creo que al copiar el código desde el Prorealtime al blog, puede producirse alguna corrupción en los carácteres y alguna pequeña distorsión del original queda y ello hace que no se ejecute correctamente. Alguien más lo puede constrastar ? Alguién confirma si falta algún caracter donde pone: oscilador 30.0 ?

Otra cuestión para los que ya dominen el Probacktest: Me encuentro que cuando quiero cambiar o fijar la fecha desde donde ejecutarlo,

lo hago y la cambio y después de ejecutarlo, miro las órdenes y veo que no ha tenido en cuenta la fecha que yo le he puesto. Hay explicación para ello ? Algun truco o consejo ? Gracias.

A mi también me da error.

Por favor, el mensaje anterior es erróneo, no se ha subido correctamente. Quería decir:

He copiado el código que puso Aras11 y sale un error en la cuarta línea de las que he copiado abajo. No tengo conocimientos de programación pero donde pone:

oscilador 30.0

le faltaria algún signo o condición pues da error de sintaxis.

// Condiciones para entrada de posiciones largas

sma = Average[20](close)

oscilador = RSI[10](close)

c1 = ((sma > sma[1]) AND (sma[1] < sma[2]) AND (oscilador 30.0 ))

creo que se producen errores al copiar en blog algunas líneas de código

He copiado el código que puso Aras11 y sale un error en la cuarta línea de las que he copiado abajo. No tengo conocimientos de programación pero creo que donde pone: oscilador 30.0 le faltaria

algun signo de < ó sma[1]) AND (sma[1] < sma[2]) AND (oscilador 30.0 ))

Buenas noches,

El asunto se pone interesante. Hay varias propuestas y comentarios serios. Ahora, bien, tenemos que elaborar criterios objetivos para evaluar nuestras propuestas y avanzar aceptando las que aportan valor y dejando de lado las que no.

Para poder avanzar sería bueno saber ¿Donde estamos ahora? ¿Como de buena/mala es el sistema original?

Punto de partida:

Capital inicial del inversor Novato es 150000€

Lo divide en 15 partes iguales (10000€) y opera con 15 diferentes valores durante el periodo comprendido entre 1-1-2007 hasta ahora.

Cartera del inversor Novato (ABG, SAB, ALB, MDF, EBRO, FCC, GCO, IBE, JAZ, MAP, NHH, OHL, REE, TRE, VIS) está compuesta de valores del mercado español sin ningun particular criterio (por ahora).

Nuestro querido inversor Novato por operar con acciones paga tarifa plana por operacion 0.1% o el minimo de 4€. Tenemos que contar con las comisiones desde principio, señores, si no, no vamos a ninguna parte.

Resultados sistema de mí ultimo post:

GANANCIA -1947.57€

GANANCIA,% -1.3%

N.OPERACIONES 529

OP. CON GANANCIA 54%

MAX DRAWDOWN 12%

COMISIONES 4242,53€

Uf… al cabo de casi siete años sistema pierde 1947.57€ ¡Ojo! No está tan mal. Hay mucha gente que ha perdido mas en este periodo 😉

Vamos a matizar y poner manos a la obra:

1. Sistema, al ser solo para posiciones largas, pierde miserablemente cuando hay una tendencia bajista. Como bien ha observado compañero RodriguezB.

2. ¡Las comisiones nos comen! Asi solo hacemos rico al broker. Debemos optimizar el sistema para reducir cantidad de operaciones.

Mi propuesta:

Elegir y añadir filtro de tendencia al sistema. Solo queremos operar cuando hay una tendencia alcista de corto plazo. De paso reduciremos cantidad de operaciones. Me ofresco yo mismo a evaluar las propuestas para que podamos entre todos elegir la mejor opcion.

Candidatos para evaluación.

1. Propuesta por RodriguezB. Usar dos medias corta y larga.

2. … aqui va tú propuesta …

3. …

Seguiremos en contacto, saludos a todos.

Buenas tardes Uxio.

Tengo una duda, usted menciona que debemos Cerrar Largos cuando el RSI llegue a 30, pero acaso en ese nivel no esta en Sobreventa asi que se podria esperar una subida en la cotización del valor?

Agradezco su respuesta.

Atentamente,

Juan Camilo

Buenos dias a todos,

Desde mi punto de vista de novato me parece que salir cuando llegamos a 70 con RSI es pasar al lado de muchos benificios buenos con lo cual siguiendo un poco la idea de Aras11 y ariesgandose un poco mas ( 2 veces el ATR y 3% del capital) tendriamos eso:

// Definición de los parámetros del código

DEFPARAM CumulateOrders = False

// Capital disponible para abrir una nueva posición (Cap.Inicial=100000)

myCapital=10000+STRATEGYPROFIT

// Stop Loss inicial para nueva posición

myStop=2*AverageTrueRange[14](close)

// Tamaño de nueva posición (Riesgo=2% del capital disponible)

myOrder=ROUND(0.03*myCapital/myStop)

// Condiciones para entrada de posiciones largas

sma = Average[20](close)

oscilador = RSI[10](close)

c1 = ((sma > sma[1]) AND (sma[1] 30.0))

IF c1 THEN

BUY myOrder SHARES AT MARKET

Eso no quita que pienso como muchos de eso foro que esto al final cabo nos sirve solo de ayuda en ningun momento dejaria el programa decidir por mi.

saludos

myStopLoss=close-myStop

ENDIF

// Condiciones de salida de posiciones largas

c2 = (oscilador <= 30.0)

IF c2 THEN

SELL AT MARKET

ENDIF

// Para que salte stop loss

Sell countoflongshares shares at myStopLoss stop

Aprovechando el estupendo código de Aras 11. he modificado lo siquiente:

Me interesa sólo comprar en tendencia alcista, lo que aumenta las probabilidades de éxito. Para ello he añadido una media larga (200 dias) y he puesto como condición que se compre cuando la media rápida esté por encima de la lenta.

Por otra parte, actualmente tengo muchas señales de compra y venta que me hace perder buenos tramos alcistas: he cambiado la condición de venta del oscilador por que la venta se produzca cuando la media corta cruce a la baja a la media larga.

Gracias a uxio y un saludo a todos

****************

// Definición de los parámetros del código

DEFPARAM CumulateOrders = False

// Capital disponible para abrir una nueva posición (Cap.Inicial=100000)

myCapital=10000+STRATEGYPROFIT

// Stop Loss inicial para nueva posición

myStop=3*AverageTrueRange[14](close)

// Tamaño de nueva posición (Riesgo=2% del capital disponible)

myOrder=ROUND(0.02*myCapital/myStop)

// Condiciones para entrada de posiciones largas

sma = Average[10](close)

smaL = Average[200](close)

oscilador = RSI[20](close)

c1 = ((sma > sma[1]) AND (sma[1] smaL AND (oscilador> 50 ))

IF c1 THEN

BUY myOrder SHARES AT MARKET

myStopLoss=close-myStop

ENDIF

// Condiciones de salida de posiciones largas

//c2 = ((oscilador >= 70.0) OR (oscilador <= 30.0))

c2 = sma crosses under smaL

IF c2 THEN

SELL AT MARKET

ENDIF

// Para que salte stop loss

Sell countoflongshares shares at myStopLoss stop

Hola, JordiGPS,

Este es el codigo que manejo ahora. En version completa de ProRealTime V10.1 copiar y pegar. Hay que especificar capital inicial en los parametros de probacktest de 10000€.

// Definición de los parámetros del código

DEFPARAM CumulateOrders = False

// Capital disponible para abrir una nueva posición (Cap.Inicial=100000)

myCapital=10000+STRATEGYPROFIT

// Stop Loss inicial para nueva posición

myStop=3*AverageTrueRange[14](close)

// Tamaño de nueva posición (Riesgo=2% del capital disponible)

myOrder=ROUND(0.02*myCapital/myStop)

// Condiciones para entrada de posiciones largas

sma = Average[20](close)

oscilador = RSI[10](close)

c1 = ((sma > sma[1]) AND (sma[1] < sma[2]) AND (oscilador 30.0 ))

IF c1 THEN

BUY myOrder SHARES AT MARKET

myStopLoss=close-myStop

ENDIF

// Condiciones de salida de posiciones largas

c2 = ((oscilador >= 70.0) OR (oscilador <= 30.0))

IF c2 THEN

SELL AT MARKET

ENDIF

// Para que salte stop loss

Sell countoflongshares shares at myStopLoss stop

De momento no voy a tocar entrada ni salida del mercado.

Intentaremos "conocer" mejor como funciona este "sistema" y analizar cosas que Uxío ha propuesto: "… te animo a que trates de optimizar el sistema. Mejóralo tanto como puedas para ganar más cuando ganes y perder menos cuando pierdas…. ".

Esta noche más…

Saludos

Alguien sería tan amable de pegar el código completo con la modificación que propone Aras11 ? He intentando componerlo con los 3 párrafos añadidos y me «peta» por todas partes …

Me respondo a mí mismo, pues acabo de encotrar la respuesta y para que nadie pierda el tiempo o si le pasa lo mismo. He encontrado dentro de las propiedades del Gráfico de Liquidez el botón de Informe Detallado.

Me aparece un problemilla con Prorealtime, a ver si alguién me echa una mano y me ilumina. Después de haber creado el Probacktest y haberlo ejecutado, me aparece la gràfica con las entradas y salidas,

pero no se me abre la ventana con los resultados de ganancias y pérdidas para analizarlo. Alguien sabe porqué … ? Creo que alguna vez se me a abierto, pero ahora no lo hace …

Interesantísimo el ejercicio!!!

Una mejora que creo podría ser interesante sería comprar cuando el rsi pase en positivo de 30 y el cierre de hoy sea mayor que el cierre de ayer…

Con esto pretendo comprar cuando el precio este «barato» y se dirija hacía la sobrecompra y además haya un rebote(una vela verde) que lo definiremos con un precio de cierre superior al de ayer…

Perdón por no poner el código ya que no lo domino…

Saludos

Nota rápida (que no quiero entrometerme en vuestros excelentes comentarios):

Cada vez me gustan más los aportes que veo.

En particular, este último de Aras11 es valiosísismo. Aunque hay otras joyas que no se pueden ignorar.

En especial quiero resaltar además de que, Aras11, hayas sido el primero en añadir código funcional, has destapado una cosa extremadamente valiosa:

¿Por qué comprar 50 acciones? ¿Por qué 50 y no más, o menos? 50 no tiene ningún sentido y no es más acertado a priori que cualquier otro número.

Otra nota de marino muy buena: Vemos una curva de beneficios hacia arriba y nos volvemos locos. Luego planteamos los números reales y se nos quita la tontería.

Rápidamente van saliendo a la luz algunas creencias infundadas, algunas experiencias reales pero, sobre todo, mucho sentido común, que es lo que me gusta ver en vosotros.

Pero una cosa va quedando clara para todos ¿verdad? Te pongas como te pongas, veinte líneas de código no son una máquina de imprimir billetes, y mucho menos un sistema de trading completo.

Y sí, el camino corto era cuando yo explicaba a la gente «No pierdas el tiempo y el dinero buscando o aplicando a ciegas sistemas como el que me pides» (y luego venían los argumentos, mi experiencia y mucho más).

El camino largo, que es el que ahora invito a recorrer a todo el que se interese por esto es: Pierde un poco de tiempo y de dinero (real) con esto, para que puedas comprender cómo se vive esto en la realidad. Aprenderás más y más rápido así. Si no duele un poco, uno no aprende (y entonces es cuando comete tonterías verdaderamente caras).

Jordi y Gustavo: No es una errata, si la tendencia se agota y el oscilador vuelve a caer a 30 antes de llegar a 70, hay que vender, abortar la misión.

Seguid, por favor. Como digo, no quiero entrometerme. Brillante lo que está saliendo de aquí.

Honestamente, no creía que evolucionara tan rápido ¡Vamos genial!

Hola a todos,

Si no conociera a Uxío ya unos cuantos años, por decir «…Es importante que lo hagas con dinero real…» le tiraría de la oreja 😉 Espero que nadie ha empezado operar con esto. Aunque lo salva un poco con esta otra frase «…el dinero que metas en esto tienes que estar 100% dispuesto a perderlo…», por que es lo que pasará.

El sistema en estado original no se puede operar. Y en este blog hay información de sobra para avalar mi opinion. No pretendo ofender a nadie y como buen novato quiero unirme a vosotros para mejorar las cosas.

Me gustaría empezar por gestion de capital y cubrir la espalda con un stop loss inicial, para que un movimiento adverso no se lleve todo el capital de la cuenta.

1. En lugar de comprar 50 acciones propongo abrir una posición ariesgando 2% de capital.

2. Pongamos para empezar un stop loss inicial de 3 veces el ATR, se que es amplio, pero por algo se empieza.

Al codigo original hay que añadir esto:

// Capital disponible (Capital Inicial=10000)

myCapital=10000+STRATEGYPROFIT

// Stop Loss inicial para nueva posición

myStop=3*AverageTrueRange[14](close)

// Tamaño de nueva posición (Riesgo=2% del capital disponible)

myOrder=ROUND(0.02*myCapital/myStop)

Orden de compra cambiaría asi:

IF c1 THEN

BUY myOrder SHARES AT MARKET

myStopLoss=close-myStop

ENDIF

Y por ultimo para respetar stop loss inicial añadimos al final este codigo:

Sell countoflongshares shares at myStopLoss stop

Espero seguir adelante con el tema y con todos vosotros para acortar este camino. Saludos

Hola a todos,

Uxío me parece un artículo y un ejercicio fantástico.

En mi opinión creo que no se trata de encontrar el «sistema perfecto» dado que creo que no existe. Hay demasiadas variables en la ecuación de los mercados para poderlos trasladar a un sistema, pero creo firmemente en que este es un paso importante para conseguir tu «autonomía».

Para los que tenemos conocimientos justos en informática es un paso esencial para poder trasladar y testear las ideas que muchas veces creemos que resultarían.

Como ejemplo, en unos comentarios anteriores, se planteaba la posibilidad de utilizar periodos semanales en lugar de diarios…. y eso es lo bueno, que es una buena manera de acostumbrarnos a plasmar nuestras ideas y poder desarrollar un sistema que nos haga un testeo por todos los valores ahorrándonos mucho tiempo.

Bueno, un saludo a todos y suerte en las inversiones.

Hola Gustavo, entiendo que eso será un errata…imagino que es comprar en 30 si se abren cortos pero en este caso no se abren..

U saludo

Gracias Uxio por el programa.

Yo todavía soy muy novato y prefiero asentar los conocimientos de las cosas sencillas para después ir complicandome la vida,lo de actuar en real te motiva mucho más y aprendes a sangre y fuego, yo ya llevo perdidos 344,49 euros, pero lo que he aprendido me ha ahorrado muchos más.

Gracias a los comentarios de los más veteranos voy aprendiendo a marchas forzadas y ya no soy tan osado.

Gracias a todos.

Hola tengo una duda, no entiendo lo de cerrar largos cuando RSI llegue a 30, si es cuando esta por debajo cuando hay que abrir largos no?

yo opino…..despues de haber sido de esas personas que comenta uxio ( de las que querian ir por un ficticio camino corto…)…que si creen que tienen algo que es bueno y funciona, aun habiendo gente que lleva mas tiempo en este mundo que tu te estan diciendo lo contrario, lo mejor que entres a operar en real…..asi realmente es como te daras cuenta de muchas cosas…..la principal…oir a gente que sabe.

pero cuando te metas en real, haz caso cien por cien a una de las cosas que dice uxio, el dinero que metas…..sea dinero que estes dispuesto a perderlo y no pases malas noches por ello.

un saludo. de alguien que al principio creia que esto se podia hacer facil, se podia hacer de forma automatica y siempre iba a ganar y perder muy poco….luego la realidad me puso en mi sitio.

Yo también creo que sirve para aprender a la programación y que cada uno vaya haciendo su sistema pero en este caso desde desde 1996 hasta 2012 un 40 % seguramente tendría perdidas, ademas de las comisiones habra que aplicar los deslizamientos con algunos gap de consideración.

Un saludo

» Más que un sistema habría que crear un sistema de sistemas que ante señales y código ir/else derivase a un sistema de trading o otro. Yo no soy informático, pero crear algo así me parece imposible, sobre todo porque nunca conocemos todas las variables y las reglas del juego van cambiando…»

A eso que planteas se le llama portfolio(varios sistemas,varios activos y no correlacionados) y se debe tener siempre es la única solución para no morir en el mercado.

Dicho esto no creo que este sistema valga para mucho más que no sea meramente didáctico. Solo viendo la curva de equity no se sabe si un sistema es bueno y la curva no es nada espectacular porque un 40% en 9 años es poca no da ni para comisiones.

Saludos.

Sólo puedo decir que no me convence. Creo más en el análisis a fondo y sin prisas. debemos ser nosotros los que decidamos cuando debemos entrar. Sólo así se aprende según mi corta experiencia.

Que cerca y que lejos lo veía….

Gracias por abrirme los ojos Alberto!

Una imagen vale más que mil palabras:

https://www.prorealtime.com/es/pdf/probacktest.pdf

Página 35

Espero que ahora sí.

Un saludo

Solo hago que dar vueltas y no encuentro el «probacktest». Soy bastante novato con proreal, he entrado en la plataforma completa y he abierto un gráfico (IBEX). Ahí le doy a la derecha (indicadores y sistemas de trading), lo que debería ser el probacktest no sale como tal.

Es ahí donde pico el código para modificarlo y me dice que no se aceptan ordenes BUY/STOP.

Xavier, no hace falta la cuenta simulador. Únicamente debes crear el indicador desde la pestaña de probacktest (añadir indicador –> probacktest –> nuevo). La elección la haces en la pestaña de la derecha de la ventana que se desplega. Para más Info consulta tutorial de la web de PRT o la entrada de creación de sistemas de trading en formación –> gestión de trading –> nivel avanzado (creo recordar que penúltima)

Un saludo

Uxio,

Al intentar añadir el indicador en prorealtime y «validar programa» me sale el siguiente aviso «Error de sintaxis: Las órdenes BUY/STOP sólo se permiten en ProBacktest».

Entiendo que no me deja hacerla ya que no estoy en una cuenta simulador, no?

Buenas 😉

Ahora mismo no puedo optimizar el código, estoy un poco pillado, pero por sí puede servir de ayuda a alguien:

– para mí es fundamental lo que hacen los tibus incluso en diario. Recomiendo introducir Koncorde y vender si la línea azul pasa a negativo.

– la volatilidad es otro factor a tener en cuenta, ya que sí es muy alta puede darnos falsas señales de compra-venta. Yo uso las bandas superior/inferior del indicador vigía de blai5 para asegurarme que estoy «centrado».

De todas formas, hace no mucho estuve programando mi propio sistema de trading para hacer backtesting y el resultado fue desalentador… Los resultados eran terriblemente dispares en función del activo, el marco temporal y la fase del mercado. Más que un sistema habría que crear un sistema de sistemas que ante señales y código ir/else derivase a un sistema de trading o otro. Yo no soy informático, pero crear algo así me parece imposible, sobre todo porque nunca conocemos todas las variables y las reglas del juego van cambiando…

Un saludo.

Hola,

Yo como aportación sugeriría usar este sistema en gráficos semanales sino las comisiones se llevaran de calle lo ganado…ya que con el gráfico diario es facil llegar a los extremos de saturación..

Un saludo

Excelente, Toni. Un magnífico nuevo paso añadido.

Te digo lo mismo que a Xavier: Te animo a que modifiques el código, lo pruebes a ver si aporta una mejora y lo cuelgues aquí para que otro recoja el testigo en la optimización del sistema.

Muy interesante y práctico este post.

En principio, soy escéptico ante este tipo de sistemas. Si ganar dinero de forma consistente fuera tan fácil implementando este par de condiciones tan básicas todo el mundo sería rico. Los hedge-funds y sociedades de trading no pagarian sueldos y bonus millonarios a físicos y matemáticos para implementar sus algoritmos de inversión.

De todas formas, para participar en la búsqueda de la piedra filosofal…¿qué tal si introducimos una condición que nos saque de mercado cuando la SMA20 se vuelva bajista antes que el RSI baje a 30?

Sin duda, Xavier. Gracias por el aporte 🙂

Te animo a que modifiques el código, lo pruebes a ver si aporta una mejora y lo cuelgues aquí para que otro recoja el testigo en la optimización del sistema.

Buenas Uxio,

Segun tu sistema saltará señal de compra cuando la media apunte hacia arriba y el RSI esté entre 30 y 70.

Saldremos cuando el RSI supere los 70.

Para mejorar la orden de salida, ya que el RSI se puede saturar, podriamos ir subiendo el stop-loss de manera que dejemos correr las ganancias.

Un saludo y gracias por tu trabajo!