Los indicadores clásicos

Muchos me habéis pedido que enseñe un sistema construido a partir de indicadores básicos, como MACD y compañía.

En mi intento de ayudar, yendo un poco más allá, esto me ha llevado a contestar numerosos y extensos emails explicando determinados conceptos a gente que, en muchos casos, no quería oírlos. Me pedían un sistema con indicadores clásicos y querían su sistema con indicadores clásicos ¡Nada más!

Así que he decidido darle la vuelta a la tortilla. He aprendido la lección: No se aprende en cabeza ajena.

Lo que voy a hacer es, en lugar de llevarte por el que yo creo que es el camino directo, llevarte por el camino que tú quieres ir (¡y por el que yo también he ido en su día!), ayudándote a avanzar todo lo deprisa que sea posible, para que no te atasques en fases intermedias de poco valor y puedas obtener esa experiencia en tiempo record y coste mínimo.

He visto que, por mucho que te cuente, si tú no lo experimentas, no sirve de nada, por eso no voy a intentar ahorrarte con un artículo o con un email el camino «largo». Te llevo por ese camino largo, que al final resulta que es el más corto, porque es el único que te permite reconocer por ti mismo cómo funciona esto en realidad.

Y, al fin y al cabo, si te oriento un poco, el camino largo, tampoco es tan largo.

¿Quieres un sistema con indicadores clásicos?

Toma nota

Ingredientes:

- Una media móvil simple de 20 periodos

- Un RSI de 10 periodos

Elaboración:

- Compra (abre largos) cuando la media móvil apunte hacia arriba por primera vez (desde que apuntaba hacia abajo).

- Vende (cierra largos) cuando RSI llegue a 70.

- O vende (cierra largos) cuando RSI llegue a 30.

Notas:

- No compres si el RSI ya ha llegado hasta 70 (o si ha caído por debajo de 30) cuando la media móvil se gira al alza.

- Esta receta no aprovecha tendencias bajistas, por lo que no abre posiciones cortas.

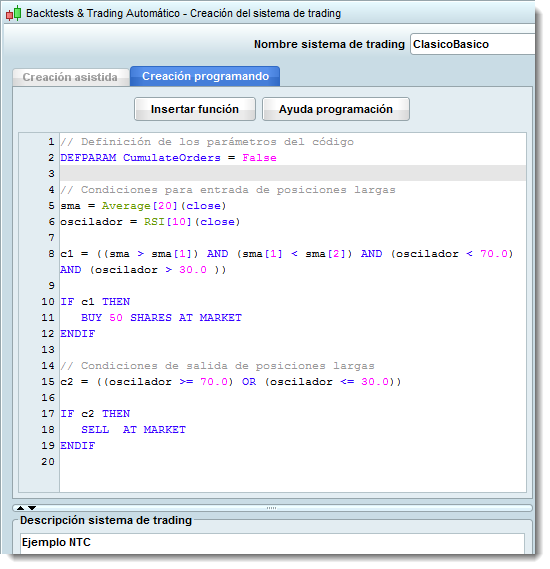

El código para ProRealTime

Aquí tienes el código fuente del ProBackTest que implementa esta operativa:

Descárgate aquí el código fuente, para que no tengas que teclearlo a mano:

Así, ya no tienes que ni que desarrollar tú mismo un sistema que funcione bien, ni tampoco perder el tiempo en aprender a programarlo desde cero. Eso te lo doy hecho.

El resultado cuando se pone a funcionar

He programado este sistema sobre un gráfico cualquiera (ni recuerdo el ticker) y luego me lo he llevado a la plantilla de ejemplo con la que siempre pongo mis gráficos en el blog. Con esto, te quiero decir que el resultado sobre este valor (Praxair) es fortuito. No he buscado un gráfico en el que funcionase especialmente bien, ni nada por el estilo.

Como puedes observar, se trata de un sistema ganador:

A partir de aquí, sigues solo

Este sistema se puede modificar y mejorar tanto como quieras. De hecho, tiene infinitas posibilidades de mejora. El límite es una combinación de tu imaginación y tu habilidad.

Te animo a que busques en qué zonas lo hace peor y apliques medidas para que se adapte mejor en las zonas flojas; especialmente sobre aquellos gráficos en los que este sistema no funcione tan bien o incluso pierda dinero.

Tus deberes

1.- Coge este sistema e impleméntalo (en ProRealTime o donde tú quieras). No hace falta que lo programes si no quieres, pero tienes que montarte algo para poder reconocer sus señales en el mismo día que te las dé y estar listo para comprar y vender en consecuencia (ejecutando al día siguiente, este es un sistema para gráficos diarios). No tiene por qué ser automático, pero tienes que tener clarísimo cuándo tienes señal de compra o venta y cuándo no.

2.- Como paso intermedio optativo, te animo a que trates de optimizar el sistema. Mejóralo tanto como puedas para ganar más cuando ganes y perder menos cuando pierdas.

3.- El siguiente paso es que destines algo de dinero para operar con este sistema y empieces a operar con él, comprando y vendiendo única y exclusivamente cuando el sistema te lo indique. Es importante que lo hagas con dinero real. Tiene que dolerte cuando pierdas. (Incluso en el simulador, todos nos alegramos cuando ganamos; así que esa parte está resuelta).

Puedes operar en virtual, con algún simulador, pero entonces la experiencia será descafeinada. Por eso te recomiendo que sufras un poco.

Ni que decir tiene que el dinero que metas en esto tienes que estar 100% dispuesto a perderlo.

4.- Vete contándome y compartiendo con todos lo que te va sucediendo. Utiliza el espacio para comentarios de aquí abajo.

Hagamos de este artículo y sus comentarios un punto de encuentro para el trading sistemático. Veamos a dónde llegamos y cómo evolucionamos. El objetivo es llegar a algo, pero no te voy a decir qué, porque como te decía al principio, ese sería el camino corto, que a nadie sirve de nada: No se aprende en cabeza ajena.

Yo estaré por aquí y, cuando crea que los comentarios de este artículo han alcanzado el grado de madurez necesario, escribiré un nuevo artículo explicando el siguiente paso. Puede que sea este jueves, o puede que sea dentro de tres meses. Todo depende de las ideas que vayan surgiendo y de las cosas de las que nos vayamos dando cuenta y reflejando en los comentarios.

Pincha en los botoncitos para retuitear, facebookear, +1ear y todas esas cosas.

¡Te espero! 🙂

Os felicito por la vida que le habéis dado a este hilo. Como pequeña aportación y por si puede serviros… Me he entretenido a optimizar un poco las variables que proponía Aras11 en su hilo del 14septiembre a las 14:43h. Para ello he partido del índice Eurostoxx50. He escogido las mejores alternativas (10) y luego las he testeado individualmente sobre los 15 valores de bolsa española que indicaaba Aras11 en otro hilo posterior. Después he hecho lo mismo con 25 valores europeos y finalmente con otros 40 valores USA. He desechado los parámetros que generaban mayor drawdown y los que sin ser drawdown abultado generaban muchos resultados negativos. Tmb he testeado eliminando el peor y los dos mejores. Como resultado, la mejor optimización que he obtenido es en base a los siguientes parámetros:

2,5 * Atr(7)

Media 47 y RSI 21

Oscilador a la entrada … >49

Oscilador para la salida.. >85 y <20

Pero OJO todo ello en base a gráfico de DOS DÍAS!!!

Soy un enamorado de ellos, pq en mi humilde opinión son suficientemente rápidos para alertarte de entradas y salidas, pero al mismo tiempo te evitan mucho ruido del gráfico diario por lo que no entras tan impulsivamente. Y en comparación a los semanales el DOS DÍAS casi nunca te deja con la sensación que debías haber entrado antes.

Con los parametros arriba indicados para los 15 valores españoles me da un resultado positivo del 68% mientras que para los 25 valores europeos baja al 34% y para los 40 usa baja aún más al 18%. En todos los caso ya descontada una comisión del 0,10% con mínimo de 10€ por orden.

Si tengo tiempo seguiré haciendo pruebas con alguna otras de las soluciones que proponíais.

Cordiales saludos

Sí, Jordi. Tengo casi terminado el artículo. Lo publicaré probablemente la semana que viene.

Me gustaría conocer las conclusiones finales sobre este tema por parte de Uxio. Entiendo que este tema quedó a pendiente o abierto …

hola aras

Y donde lo aprendiste?

saludos

Hola Ced,

Wikipedia dice: «Una opción financiera es un instrumento financiero derivado que se establece en un contrato que da a su comprador el derecho, pero no la obligación, a comprar o vender bienes o valores (el activo subyacente, que pueden ser acciones, bonos, índices bursátiles, etc.) a un precio predeterminado (strike o precio de ejercicio), hasta una fecha concreta (vencimiento). Existen dos tipos de opciones: call (opción de compra) y put (opción de venta).»

¿Parece complicado, verdad? En realidad no es tanto, despues de una formación, claro. Sin olvidar que este tema no es para este hilo, te digo, que merece la pena informarte. Te pongo un ejemplo muy simplificado sin entrar en detalles. Supongamos me pongo largo y en lugar de poner un stop loss uso opción PUT ligeramente por debajo de precio de entrada. ¡Es el mejor stop loss del mundo! Si el precio abre el dia siguiente con un hueco enorme a la baja – no me afecta, si el precio primero baja (por debajo de stop loss) y luego vuelve a subir – yo sigo dentro de la operación, si el precio se pusiera a bajar y bajar – puedo limitar perdidas o incluso en muchos casos salir con ganacias de la operación. Podría seguir, pero como ya he dicho, investigalo tu mismo.

Saludos

Hola Aras,

Que quieres decir cuando dices «cuando aprendi a usar las opciones»..?

un saludo

Hola a todos,

Por lo visto el hilo poco a poco llega a su fin. Pero me gustaría dejar unos comentarios más.

No se reparte dinero facil en los mercados. Hay que ganarselo. La mejor arma es una buena formación. Hay mucho que aprender. ¿Y los sistemas de trading automaticos? Pues claro que existen. No hay dudas. Todo trading de alta frecuencia son sistemas 100% automaticos. No quiero decir que todas son ganadoras, pero la prueba está aqui.

En mi opinión no existe sistemas así como un par de indicadores clasicos y ya esta. A ganar dinero. Pueden servir como una pieza dentro de un mecanismo mucho más grande. Y siempre requerirán atención por parte del operador.

Para mí un antes y un despues fue marcado cuando aprendí usar las opciones, cosa que, de verdad, se aproxima bastante a la operativa de los profesionales en el mercado de acciones.

Saludos

Hola a todos. Muy buenos comentarios. Todavía estoy estudiando este mundo tan complicado. Una duda, no faltaria ahora construir un screener que satisfaga el sistema, para encontrar todas aquellas acciones que mas se ajusten a nuestro sistema.

Saludos.

Gracias a todos por compartir vuestros conocimientos e ideas.

Estoy muy interesado en conocer la opinión de Uxío sobre los sistemas automáticos ya que es un tema muy relevante para mi. Nos tiene en ascuas!!

Hola estuve intentando mejorar algo durante estos dias pero he llegado a la conclusion de que es imposible tener un sistema que te valga para todo tipo de grafico… Porque segun si tu valor sobre ese rango tiene una tendencia alcista, bajista o oscila pues te ira mejor indicadores distintos con lo cual me rindo :,-(

saludos

Aún no han llegado, aunque publicaré pronto sobre el tema 🙂

Sobre este hilo, encuentro a faltar las conclusiones finales de Uxio, no ? Encuentro a faltar que nos diga que los sistemas automáticos no son rentables … y que nos olvidemos de ellos. No es así ?

Estoy completamente de acuerdo contigo un sistema que te da 1000 euros de ganancia despues de 7 años es una caca de sistema pero bueno como nos movemos con indicadores basicos es un pelin complicado.

Te sigo el juego pero mañana me voy de turismo por asturias hasta el martes con lo cual no podre darte algo antes. Lo intentare antes del finde proximo.

un saludo

Buenas,

Ced, tú sistema matematicamente no pierde dinero, pero ningun operador cometerá 150K para despues de 7 años tener 151K. A veces yo pienso que complicamos mucho las cosas y hay que hacerlo mas sencillo todo.

Voy a proponer hoy dos cosas:

1. Nuestro sistema debe poder operar tanto en el lado largo como en corto. De no aprovechar movimientos a la baja es una grande desventaja.

2. De mi caja de herramientas he sacado otro indicador «clasico», a ver que podemos hacer con el. Es el «Oscilador Estocástico» del 1950, tiene ya 63 añitos. En todas partes este indicador sale como oscilador, pero en mi humilde opinion, lo tiene todo para ser un in indicador de tendencia tambien.

Basicamente lo que nos dice estocastico es donde está el precio en relación con un rango (min-max) de un periodo pasado. Para usarlo como detector de tendencias lo primero hay que ajustar longitud de periodo previo. La tendencia no se detecta ni en 12 ni en 14 dias, verdad. Luego, segundo parametro (la media del valor actual), tambien la pondre larga para evitar que se sature en niveles 0 y 100. Tercer parametro lo ignoro, porque no usaré la linea de señal. Por ejemplo (50,50,5).

¿Como lo interpreto yo? Si sube y supera 50, me dice que el precio se aproxima al maximo de 50 dias, puede ser inicio de una tendencia. Asi de sencillo.

He simplificado el codigo para probar. Solo tiene dos parametros de configuración. Sistema siempre está en el mercado largo o corto segun indicador. No hay stop, invertimos la posicion. En cada operación invertimos 30% de capital. Cartera de valores la misma, periodo el mismo, comisiones incluidas.

https://www.dropbox.com/s/o8tgsyo2xwsa5ww/sistema_v_05.docx

Resultados sistema_v_05

GANANCIA 17346.72€

GANANCIA,% 11.56%

N.OPERACIONES 290

OP. CON GANANCIA 40.34%

GANANCIA MEDIA CUANDO SE GANA 606€

PERDIDA MEDIA CUANDO SE PIERDE -336€

MAX DRAWDOWN 22%

COMISIONES 2362€

Solo por curiosidad, a continuación pongo hipoteticos resultados de este mismo sistema despues de completa optimización de las dos variables para el estocastico.

Resultados sistema_v_05 «super optimizado»

GANANCIA 76819.18€

GANANCIA,% 51.21%

N.OPERACIONES 263

OP. CON GANANCIA 53.23%

GANANCIA MEDIA CUANDO SE GANA 1068€

PERDIDA MEDIA CUANDO SE PIERDE -231€

MAX DRAWDOWN 13%

COMISIONES 2396€

…. si pudiéramos ver el futuro…

no va lo siento te lo escribo :

c1 igual sma sup sma1 and sma1 inf sma3 and oscilador inf 70 and oscilador sup 30 and tendencia sup 0

c2 igual oscilador inf o igual a 30 and mom sup 0

Hola ARAS

Solo falta cosas en el C1 y c2. A ver si va ahora:

c1= sma>sma1 and sma1>sma3 and oscilador>30 and oscilador0

c2= oscilador0

saludos

Ced, revisa tu post, por favor. Seguro que algo falta aqui. Lo de copiar y pegar hay que revisar.

No veo donde usas el momentum, condiciones de salida, cuantas comisiones has programado entre otras cosas.

Un saludo

Hola

Aras pues si tienes razon a mi tambien me sale lo que pasa es que no hice zoom lo suficiente.

Bueno y ahora siguiendo el ejercicio ya os puedo compartir el mio. Puede ser que no sea tan profesional como los vuestros ya que estoy aun aprendiendo a programar … lo siento.

Lo que hice fue:

– añadir a la V3 de Aras11 una orden de compra si la tendencia que me marca la MACD es positiva y una orden de venta cuando el momentum es positivo.

– Quitar la tendencia seguida por la MM35 y el orden de venta si la RSI llega a 70.

El programa es el siguiente:

// Definición de los parámetros del código

DEFPARAM CumulateOrders = False

// Capital disponible para abrir una nueva posición (Cap. Inicial=10000)

myCapital=10000+STRATEGYPROFIT

// Stop Loss inicial para nueva posición

myStop=3*AverageTrueRange[10](close)

// Tamaño de nueva posición (Riesgo=2% del capital disponible)

myOrder=ROUND(0.02*myCapital/myStop)

// Condiciones para entrada de posiciones largas

sma = Average[20](close)

oscilador = RSI[10](close)

MOM = Momentum[12](close)

// Filtro de tendencia

Tendencia = MACDline[12,26,9](close)

c1 = ((sma > sma[1]) AND (sma[1] < sma[3]) AND (oscilador 30.0 ) AND (Tendencia > 0.0))

IF c1 THEN

BUY myOrder SHARES AT MARKET

myStopLoss=close-myStop

ENDIF

// Condiciones de salida de posiciones largas

c2 = ((oscilador 0.0))

IF c2 THEN

SELL AT MARKET

ENDIF

// Para que salte stop loss

Sell countoflongshares shares at myStopLoss stop

y entonces me salen los resultados siguientes:

GANANCIA 1597.6€

GANANCIA,% 1.06%

N.OPERACIONES 158

OP. CON GANANCIA 34.56%

GANANCIA MEDIA CUANDO SE GANA 354.54€

PERDIDA MEDIA CUANDO SE PIERDE -176.32€

MAX DRAWDOWN 11.63%

COMISIONES 1266.84€

Que os parece?

saludos

para Ced:

Yo sí tengo señal de compra de ABENGOA. Lamedia se gira dia 25 para entrar dia 28. Son cosas de ProRealTime…

https://www.dropbox.com/s/lufa9hb7i7nnxxx/compra%20ABENGOA%2028-1-2013.JPG

Buenas,

No puedo estar más de acuerdo con Alberto Amador. Y teniendo aqui en España a Javier Alfayate, analista técnico y programador de sistemas, que practica este tipo de operativa, mejor que mejor. Respeto mucho a Javier y recomiento a todos conocer su operativa de medio plazo.

No obstante, lo que en este hilo tratamos son «indicadores clasicos». Si nos ponemos todos de acuerdo, que no sirven, cambiaremos a los indicadores más avanzados.

Muy buena observación hecha por Ced. Lo que falta para el sistema es definir capital maximo a invertir por operación. Backtest, efectivamente, se detiene si no hay capital suficiente para comprar la cantidad alta de titulos debido a bajo riesgo po operación.

Añadiendo esto quieda solucionado. En este caso 30% del capital.

myOrder=ROUND(0.02*myCapital/myStop)

IF myOrder*close>0.3*myCapital THEN

myOrder=ROUND(0.3*myCapital/close)

ENDIF

Saludos

Aras11,

Utilizando tu V3 veo compras que hace el programa y sin embargo no se cumplen los requisitos de entrada.

Por ejemplo ABENGOA el 28 de enero de 2013 la MM20 no cambia de sentido … Xq el sistema compra?

saludos

Ok ahora esta todo mas claro! muchas gracias

Ahora a ver si conseguimos hacer algo mejor jeje.

Existe alguna forma de programar PRT para que cuando detecte un saldo inferior no se pare y solo sigua sin comprar en ese momento?

Saludos

¡Fácil, Ced!

Por fortuna, tengo todo un artículo dedicado a esto:

https://www.novatostradingclub.com/gestion/el-error-mas-tipico-de-gestion-de-capital/

😀

¡Dime si te esto te aclara!

A ver uxio lo siento xq sigo sin entender …

Me dices que es una distancia sin embargo en el articulo cuando te refieres al riesgo 2% hablas de 200euros? Entonces con esto estamos de acuerdo de que tenemos que invertir 200euros en la proxima compra de cualquier valor no? Eso nos dice por ejemplo que si el valor que queremos comprar cuesta 10euros deberiamos comprar 20.

Sin embargo en el programa de ARAS11 lo que entiendo es que :

1- myStop=3*AverageTrueRange[10](close)

Es decir si compro a 10euros y en ese momento el ATR esta a 0.1 el programa tendra en cuenta myStop = 9.7

es asi o es que el programa en ese momento no tiene en cuenta el cierre y para el myStop = 0.3?

2- myOrder=ROUND(0.02*myCapital/myStop)

Es decir que, siguiendo los datos de mi ejemplo,

myOrder=200/0.3=666 a 10euros el valor entonces el programa nos compra por 6660euros del valor.

O el sistema tiene en cuenta myOrder=200/9.7=21 y nos compra por 210 euros del valor.(que si te fijas ya nos pasamos de los 2%)

Me entro la duda xq teniendo aun los 10000 con algunos valores me saltaba el iconito de que no tengo saldo suficiente y entonces cambie «myOrder=ROUND(0.02*myCapital/myStop)» por «myOrder=ROUND(0.02*myCapital/close)» y problema resuelto (y asi tambien no me paso de los 2%).

Y a parte de todo eso no entiendo xq se coje el valor del stop para definir el numero de valores a comprar. Para mi no es logico decir quiero ariesgar el 2% como mucho y para saber cuantos tengo que comprar cojo un dato que me hace ariesgar mas de 2%… no encaja?

A ver si me puedes aclarar eso xq me estoy liando jeje

saludos

Hola Ced.

En este caso, el stop no es un precio, es una distancia.

Miráte esto:

https://www.novatostradingclub.com/formacion/metodos-de-gestion-de-capital/

Está haciendo la cuenta del método del riesgo fijo del 2%.

Hola Aras11

llevo dias intentando entender y aprender un poco lo de la programacion xq es algo nuevo para mi y sobre todo para seguir ese ejercicio que me parece interesante. Pero hay algo que no entiendo en tu linea de programacion… en «myOrder=ROUND(0.02*myCapital/myStop)» xq divides el 2%del capital por tu stoploss y no por el precio que tiene al cierre???

saludos

Voy a serte sincero Aras… no te he respondidoo porque vas 1 km por delante mía… aunque voy a intentarlo:

Antes de usar el sistema es necesario encontrar un valor con unas características que permita operarlo de forma óptima. Se podría buscar un valor A+ (según Weinstein) que estuviese próximo a sus máximos anuales, mayor de la MM30, con mano fuerte dentro, volumen climático elevado y más fuerte que el mercado.

Posiblemente esto requeriría pasar el sistema a tooooodos los valores, por ejemplo del mercado continuo español, para aprovechar los momentos óptimos de entrada. No es lo mismo aplicar el sistema en el pasado que en el presente.

¿Voy bien?

Buenas,

¿Hay alguien aqui? Todo fin de semana sin comentarios. No pasa nada. Sigo. Hablando de sistemas mecanicos de trading, la teoría dice, que el potencial del sistema lo determina la entrada y luego las ganancias y comportamiento vienen determinadas por gestion de capital, logica de salidas, stop de perdidas, stop de ganancias etc. Esto quiere decir, que si la entrada no tiene potencial (expectativa matematica positiva) por mucho que nos esforcemos gestionando capital, poniendo stops etc. dificilmente conseguiremos buenos resultados.

Pensando en esto, he hecho el analisis de expectativa matematica de la entrada original propuesta para sistema. Resultado global para cartera, y no me extraña, es expectativa matematica negativa. Aunque, sí hay valores que «sintoniza» muy bien con estos criterios se apertura de posición.

Los problemas que veo con este tipo de analisis:

1. Cada valor da resultado diferente.

2. Diferentes periodos de tiempo del mismo valor da resultados diferentes (no tan diferentes como entre valores).

3. Valor de extectativa matematica no es constante en el tiempo.

¿Como lo afrontamos?

A ver si Uxío nos puede dar su opinión sobre esto, por favor. Para que «el camino» no se alarge demasiado 😉

Por cierto, entrada propuesta por Sergio tiene expectativa matematica superior al de la entrada original. Bien, Sergio.

Saludos

Yo propongo utilizar 2 medias exponenciales (50 y 100) y un Macd como confirmación. Me explico, sólo se abrirían posiciones largas si la media corta está por encima de la larga y el Macd (12,26) esta por encima de cero. El gatillo sería un RSI (5) que cruza hacia arriba 30. El stop y el tamaño de la posición podrían ser los mismos (3xATR y 2%). Voy a intentar programarlo a ver si puedo.

Buenas,

Vamos directamente al grano. Un filtro de tendencia aqui propuesto era usar una media larga (200 periodos) para evitar tendencia bajista. Compañero que propuso esta medida, tambien ha variado otros parametros del sistema (RSI de 20 periodos y media corta de 10 periodos). Esto no podemos hacer. Porque ya no estaríamos evaluando anterior sistema si no una diferente. Los parametros quiedan como antes. Consideramos la tendencia alcista cuando media corta está mayor que media larga. Cerramos posición si perdemos confirmacion de tendencia. Hasta aqui todo bien y el código es este:

https://www.dropbox.com/s/24o1sa3mwy7idxd/sistema_v_02.docx

Resultados sistema_v_02

Condiciones iniciales las mismas.

GANANCIA -2511.22€

GANANCIA,% -1.67%

N.OPERACIONES 288

OP. CON GANANCIA 52.8%

GANANCIA MEDIA CUANDO SE GANA 140€

PERDIDA MEDIA CUANDO SE PIERDE -178€

MAX DRAWDOWN 8%

COMISIONES 2312.78€

¿Que ha pasado aqui…? No operamos durante tendencia bajista, 241 operaciones menos, acertamos 52% de las operaciones, menos comisiones… Y perdemos más dinero que antes. Cuidado con los filtros de tendencia 🙁

Me llama poderosamente la atención que aunque acertamos, cuando ganamos, ganamos de media bastante menos que cuando perdemos. Y hay que hacer algo al respeto. Esto será el siguiente paso.

¿Entonces, que pasa con la idea tan buena y rasonable de no operar durante tramos bajistas? Nuestro sistema por muy «clasico» o «basico» que parezca ya tiene incorporado su particular filtro de tendencia de corto plazo y no es otra cosa que la media movil de 20 periodos! Es dificil mejorar cosas buenas…

Lo intenté con este otro código, que ayuda un poco a evitar a operar contra tendencia.

https://www.dropbox.com/s/97epnd5c9i4bfog/sistema_v_03.docx

Resultados sistema_v_03

Condiciones iniciales las mismas.

GANANCIA 171.93€

GANANCIA,% 0.11%

N.OPERACIONES 289

OP. CON GANANCIA 50.87%

GANANCIA MEDIA CUANDO SE GANA 168€

PERDIDA MEDIA CUANDO SE PIERDE -170€

MAX DRAWDOWN 7%

COMISIONES 2318€

Bueno, bueno, aunque esto todavía significa perder dinero por inflación o por oportunidad no aprovechada de invertirlo en otras cosas más rentables, hay aspectos positivos. Hemos estado activos en el mercado casi siete años (experiencia invaluable, ¿verdad?), tenemos comisiones pagadas y el capital intacto para el asalto definitivo, no?

Ahora, la pregunta: ¿seguimos?

Saludos a todos

Y eso me pasa empezando desde 2007 que si empiezo desde 2008 todo va bien.

Gracias UXIO por la respuesta pero no es eso que me surge al principio cuando aun no he invertido nada… y lo mas raro es que si cambio y pongo 3 ATR me va pero con dos no.

Si no recuerdo mal, que se te ha acabado el saldo para operar y no puedes abrir esa posición.

Gracias JordiGPS ya solucione el problema pero ahora tengo otro … en algunos casos en el grafico ganancias y perdidas me sale un especia de baril con una cruz roja. Eso que quiere decir?

saludos

Me respondo a mi y a CED sobre el problema el ajuste del período de tiempo. Creo que es importante: me he dado cuenta que para poder ajustar el período, la gráfica que esté cargada tiene que engloblarlo. Es decir, si en la ventana sólo tengo una gráfica desde 2010 a 2013 no puedo pedirle un Probacktest desde 2005 porque no lo respeta, pero sí que le podría pedir desde 2011. Al menos, es lo que deduzco de las pruebas que yo hago.

Gracias a Aras11 por colgar el código y evitarnos errores. Ahora ya puedo trabajar sobre ello.

Buenas,

Primero enlace al codigo original:

https://www.dropbox.com/s/59oavvuoi9zraq3/sistema_v_01.docx

A partir de esto iremos modificando. Todas las propuestas tengo registradas para evaluación.

para Ced:

fecha inicio y fecha final para backtest se configura en los recuadros corespondientes en la parte derecha abajo de la hoja de codigo. Hay que llevar cuidado de mantener formato tal como está. Yo, por ejemplo, pongo cursor de raton en el año y con las flechitas de arriba abajo pongo el año que quiero. Si no hay datos para el periodo seleccionado, intervalo automaticamente se acorta para los datos existentes. Y ¡ojo! ya no vuelve alargarse, tienes que volver a ponerlo tú como estaba.

El resultado global de 15 valores hay que sacar a mano, amigo. ProRealTime no es tan sofisticado, pero es gratuito.

Y yo pregunto… ¿Nadie más tiene ideas para un filtro de tendencia? 😉

Saludos

Yo también aprecio ciertas dificultades en Prorealtime para poner o cambiar los períodos de tiempo (la fecha de inicio) del Probacktest.

A mi me coge la fecha que quiere … no respeta lo que le pongo, aunque le pida desde 2002 ó 2006 que seguro que hay datos, me sale sólo desde 2010 ó 2011 …

ARAS11 como consigues meter el periodo desde 2007 que a mi no me deja ponerlo antes de 02/01/2008.

Y como haces para tener el resultado de tu lista de actiones. Yo he creado una lista nueva con las que diste pero no soy capaz de que me suma el resultado de las 15… solo me lo da una por una.

saludos

Sí, sin duda.

El filtro anti-spam es bastante agresivo con los enlaces (no os imagináis la cantidad de spam que se intenta colar en los comentarios cada día); pero ya me ocupo yo de vigilar los comentarios de este hilo. Controlaré en detalle si el filtro anti-spam quiere eliminar algo que no debe.