Te pongo en situación

La FED (la Reserva Federal norteamericana) se encarga de controlar la marcha de la economía en USA, ya sea tratando de parar el colapso cuando las cosas van mal, como de evitar que la economía se recaliente cuando las cosas van bien.

Esto, en esencia, lo hacen ajustando los tipos de interés (es decir, el precio del dinero, o más concretamente, el precio de un préstamo).

En Europa, se utiliza el Euríbor para medir cuáles son los tipos de interés.

Si los tipos de interés son bajos podemos endeudarnos de forma muy barata. De esta forma, si vamos a invertir ese dinero (y no gastarlo sin más en un coche o unas vacaciones) le sacaremos una rentabilidad (la que sea).

Te das cuenta de que, cuanto más barato nos salga el dinero, en más aventuras de inversión nos podemos meter porque nos compensa lanzarnos a casi cualquier inversión que nos deje un margen mínimo, pues casi no nos hace falta ganar apenas nada con la inversión para poder devolver el dinero, pagar el coste del préstamo y encima sacar un dinerillo.

Así pues, los tipos de interés bajos reactivan la economía, porque la gente hace inversiones (pide créditos, monta empresas, mejora sus negocios, etc.) pues el crédito es muy asequible.

Conclusión: cuando las cosas van mal (economía débil), la FED y otros organismos parecidos, como el BCE (Banco Central Europeo) reaccionan bajando los tipos de interés, lo que promueve que la economía se reactive.

En cambio, cuando las cosas van bien y tienen perspectivas de ir a mejor, la FED y demás bancos centrales, hacen lo contrario: suben los tipos (suben el precio de un préstamo). Esto lo hacen para controlar la inflación (lo que sube el coste de la vida cada año). Cuando todo funciona, la demanda de todo (y más claramente de las materias primas) sube, y con ello el precio de las materias primas (y de todo lo demás) se eleva.

Una forma típica de protegerse de la inflación es invertir en inmuebles. Como explica en detalle este informe de Fidelity, con una inflación de hasta el 6%, tener alquileres es perfecto para protegerse de la inflación.

El precio de la vivienda sube con el IPC (y el IPC es un medidor del coste de la vida que cuando sube está reflejando la inflación). Por eso, si inviertes en inmuebles no estás perdiendo dinero aunque haya inflación.

Nuestra situación actual en el mercado

Seguramente ya sepas (y si no, aquí estoy yo para decírtelo), que la FED ha decidido parar de ayudar a estimular la economía; es decir, dejar de forzar que los tipos de interés se mantengan bajos, cosa que lograba comprando deuda (bonos) a lo bestia. Mira el enlace que te pongo y, si antes no entendías este tipo de noticias, seguro que ahora sí la entenderás.

¿Y esto qué significa? Nada especial, salvo que el mejor analista del mundo (la FED), piensa que la economía ya va a mejorar por su propio pie, sin necesidad de ayudas, lo que dará paso (todavía falta) a que ésta se embale y tenga que empezar a subir los tipos de interés.

Una señal de la bolsa curiosa

Todos sabemos que en este país (España, para los Novatos de fuera, que sé que no sois pocos, ni mucho menos), las cosas no ocurren por casualidad:

El otro día, Juan Ramón Rallo nos explicaba (de forma brillante, como es habitual en él) que se han esfumado las cláusulas techo de las hipotecas.

Dicho con otras palabras, que si los tipos de interés suben (y el Euríbor mide los tipos de interés), las hipotecas van a subir… sin límite.

Para mi (llámame malpensado) el hecho de que quiten los techos de las hipotecas (han dicho suelos, pero sabemos que van juntos) es una señal de que las hipotecas van a subir. Evidentemente, no a corto plazo, pero todo suma.

Juntando ideas

No pretendo ser ningún tipo de visionario, ni nada por el estilo. Sólo estoy atando los mismos cabos que seguramente tú hayas atado antes que yo:

La economía española lleva desde el verano pasado mejorando (o empeorando menos, que es lo mismo); los americanos dicen que la suya ya puede andar sin ruedines; le sacan el techo a las hipotecas… ¿Viene la inflación?

Por lo tanto… ¿Tenemos que protegernos de la inflación?

Y en consecuencia… ¿Tenemos que pensar en invertir en inmuebles?

En primer lugar

Invertir en inmuebles no es la única alternativa. Debes saber que a la Bolsa le suele ir muy bien cuando hay inflación, especialmente al principio.

El problema es cuando la economía ya está desmadrada y hay casi una inflación galopante (no te rías, se llama así); entonces poco se puede hacer.

Esto lo explica muy bien Hugo Ferrer: Te recomiendo que leas este artículo.

No adivines, reacciona

Mi máxima en trading es «El control del riesgo es la clave». Pero seguramente mi segunda gran ley sea «No adivines, reacciona».

Aunque invertir en bienes inmuebles tenga bastante poco que ver con el trading, las mismas reglas aplican: Si quieres cazar un rebote, tiene que haber un rebote.

Mientras el precio esté bajando, no hay rebote, sólo son imaginaciones tuyas. Olvídate de comprar en el mínimo. Concéntrate en comprar lo más rápido posible, justo tras el mínimo.

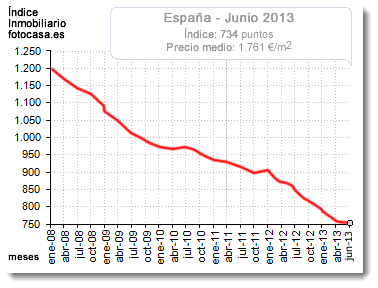

Aquí tienes el precio actual de la vivienda en España:

La fuente de este gráfico (Fotocasa), te la dejo aquí, para que lo consultes cuando quieras.

¿Ves un rebote?

Yo tampoco.

No adivines, reacciona.

¿Que este puede ser el suelo? Quizás, pero todavía no está (nada) claro. De momento sería adivinación, pura y dura. Si dentro de seis meses vemos que el precio está subiendo, ahí tendremos una oportunidad. Somos traders y reaccionamos a los movimientos del precio. Primero dejemos que vire.

Esto ha sido un poco off-topic

Sé que me he apartado de la línea habitual. Se supone que esto es un blog de iniciación al trading, así que no me gusta desviarme del tema principal. No obstante, creo que de vez en cuando, aportar un pelín de variedad no viene mal.

No soy ningún experto en economía, así que tómate mis palabras con pinzas. Te he contado lo que sé y lo que pienso. Como siempre, nada más que mi opinión.

En cualquier caso, espero que este artículo te haya resultado útil y te haya ayudado a aclarar algunas ideas. Como siempre, te pido que lo retuitees, facebookees y demás y, por supuesto, me encantaría ver tus aportaciones aquí mismo, en los comentarios 🙂

¿Qué relación tiene la bolsa y las políticas monetarias expansivas con la vivienda? Creo que cuando hay políticas monetarias expansivas sube la vivienda y la bolsa.

Pero si suben los tipos y aumenta la inflacción ¿no es todo lo contrario? Cuando los tipos están bajos la vivienda sube por que se conceden hipotecas baratas y la gente se mete, además que una vivienda da una media de rentabilidad neta del 3,5% mas o menos y cuando los tipos están bajos o hay deflacción el dinero inteligente se va a la vivienda, mientras que si los tipos de interés están altos la gente saca el dinero de la vivienda pues otras inversiones dan mejores rentabilidades.

¿No es así Uxio?

Buenos días, lo curioso es que, aún, la FED no ha subido los tipos por un motivo u otro. Es más, con la situación de China, posiblemente se retrase aún más.

De todas formas, este artículo, como suele ocurrir con los buenos artículos, son intemporales y sigue siendo de plena validez hoy día, más de dos años después de escribirlo.

Hace un mes o menos la FED anunció que para 2015 subirán los tipos de interés y hace poco redujeron sus planes de estímulo aunque siguen con ellos pero van bajandolos muy poco a poco.

Ah, por cierto, Uxío, gracias por compartir tus conocimientos y experiencia, son de veras muy útiles. Un afectuoso saludo!!

No veo una recuperación del ladrillo, otra cosa es si hay que seguir pensando en invertir en unos años, pues tampoco lo veo, una cosa está clara, la gente prefiere y preferirá siempre comprar que alquilar en este país, eso es cultural y la situación y la contínua bajada de precios no va a ayudar mucho a cambiarla. Como siempre, los que entienden dicen: dentro de un par de años ‘empezaré a mirar’. Ojo que no pase como en Japón, que la vivienda estuvo bajando 20 años sin parar…y creo que vamos por el mismo camino. El paro no va a mejorar, al menos sustancialmente como para que la economía mejore, en un tiempo que ni se sabe, y si mejora va a ser con salarios ridículos, tipo competición con el segundo mundo, por lo tanto, la gente no va a poder «meterse en un piso». Para ello se tienen que dar una de éstas dos condiciones o las dos:

-Salarios altos. No es ni será el caso en un futuro próximo…

-Estupidez inversionista bancaria aderezada con salsa de corrupción banco-caja-política, y eso no se sabe si continuará -yo creo que sí- en un entorno de crecimiento, y el crecimiento brillará por su ausencia, por contra, el Gobierno y en parte los ciudadanos se darán con un canto en los dientes con menor decrecimiento o crecimiento ridículo tipo 0,1% durante 5 ó 6 años…Así que no lo veo yooo…

Buenas, adjunto gráfico de @_perpe_

http://www.perpe.es/2013/08/12/oc12113/

Yyyyy acque voy con este comentario … Nada envidia de q tengan la posibilidad de evaluar escenarios e invertir aunq las cosas esten mal.. como se que lo estan en esas latitudes.

Espero no secenojen x mis palabras saludos a todos.

Hola amigos.. saludos desde Argentina.

Me gustaria hacerles una INVITACION…

VENGAN UN PAR DE AÑOS AQUI… A VER COMO LOGRAN INVERTIR Y SACAR UN RENDIMIENTO ACA JEE

25% de inflacion

Tener q facturar maximo un 20% xq el sistema tributario esta tan mal hechi q si lo hacen no verian rentabilidad o sea q ee lo q gaben un 80 quedaria en negro

Un consumo continuamente en baja e inestable cambiante SEMANA A SEMANA

Imposibilidad de invertir en los mercados internacionales ya q no se permite la tranferencia de moneda extrangera

(O sea q para enviar dinero a otro pais tengo q primero ir a otro pais con maximo 10000 dolares)

Una continua devaluacion de la moneda y valores paralelos q suben y bajan todos los dias

Y podtiamos terminar para no aburrir con la cero activ. Inmobiliaria al no poder mover dolares ya qie no se realizan en pesos jeee

Y ni hablrmos del desempleo …

miguel, no lo sé, la verdad.

Gracias, Antoni.

A todos, muchísimas gracias por vuestras aportaciones 😀

Es el 1er. dia qe leo 3 o 4 de tus artículos y debo felicitarte por lo práctico, ameno, útil y documentado con que los presentas.

Mi mejor reconocimiento y promesa de continuar leyendote espero con la misma pasión.

Saludos

Antoni fernandez cercs

No lo veo, mientras no se inyecte dinero en la economia y se empiece a consumir el paro continuara subiendo y la vivienda seguira cayendo, si seguimos con la austeridad saldremos a la japonesa para el 2023. la cosa pinta mal. el ultimo dato lo dice todo. a pesar de tantos recortes la deuda del estado esta cerca del 90% del pib, no veo brotes verdes por ningun lado.

Hola Uxío,

¿Hay algún ticker para ver el Euribor en Prorealtime?

Gracias

Es fallo mío. Hay un montón de enlaces por actualizar.

Lo que puedes hacer es copiar el texto del enlace y pegarlo en el buscador de esta web. Encontrarás el mismo artículo en su versión actual 🙂

hola Uxío,

Muy interesante el artículo así como la totalidad del blog, que para un ultranovato como yo, es toda una joya.

Me he encontrado el problema de que algunos enlaces van al blog viejo y no es posible leerlos.

¿Hay alguna solución para esto o es así por alguna razón?

Un placer.

el Fmi también dice que va a caer.

http://economia.elpais.com/economia/2013/07/15/actualidad/1373888014_800935.html

Gran artículo…

Problemas…no voy a resumir lo dicho por mis compañeros, pero la situación española no es la mejor para volver a invertir en ladrillo. solo aquel que tenga un alto grado de liquidez, podrá aprovechar las oportunidades de este mercado…

Por mi trabajo, veo que quien viene a comprar vivienda, no tiene nada ahorrado y los bancos para que suelten dinero, ya tienes que estar ganando salario…Así que ahorra lo que puedas y reacciona cuando veas el cambio…

saludos novatos

Soy muy torpe en temas económicos, casi un analfabeto, no te imaginas lo que aprendo cuando leo algún post de este tipo. Muchas gracias!

Los bancos solo conceden hipotecas de sus stocks, asi que si quereis hacer negocio de ello mucho tiene que cambiar la cosa. Ademas cuentan con el apoyo del sareb sujetando el precio de los inmuebles. Esto ya paso en este pais hace unos años con la agricultura. Felicidades por la entrada uxio, esto ya sabes que solo el tiempo nos indicara el camino.

Muy buenas..

Creo que en España el tema està muy complicado por la cantidad de inmuebles que existen y por la deuda privada también. Habrá que esperarse un añito como mínimo. En cambio en el mercado americano (USA) la cosa está cambiando a mejor, concretamente existen unos fondos que están dando una buenas rentabilidades.

Un abrazo.

Hola Uxío:

Creo que hasta que los bancos y constructoras no vendan lo que tienen y los bancos no comiencen a dar créditos, el mercado va a estar bastante paralizado. Hay que tener en cuenta que los salarios bajaron y no suben como en años anteriores y esto lo tienen que notar el consumo en general.

Saludos

En 2006 todo el mundo decía que la vivienda nunca iba a bajar de precio, hoy, la misma gente, dice que no volverá a subir. Así funcionan los lobos y las obejas . . . .

Yo invierto en Quabit, que no basa solo su negocio en España y en 3 años se ha quitado casi un 50% de deuda y la deuda que le queda es bastante menos de lo que valen todas sus propiedades tasadas en 2010 por Knight Frank

volver al ladrillo ???

cuando se acabe la ingieneria financiera del ladrillo y como eso nunca va a pasar, a los que no tenemos dinero para especular tan solo los queda aplicar el sentido comun.(el mejor de los sentidos).

la vivienda se tiene que poner al nivel que le corresponde en relacion al crecimiento logico de pais PIB. si tomamos como referencia los años 80 hasta ahora (y solo como ref. intereses al 18 y 22 %) la vivienda deberia bajar todavia un 30% y se debe tener en cuenta el salario medio actual o futuro para que te ajudiquen un prestamo hipotecario, por lo tanto teniendo en cuenta la relacion precio vivienda, salario, intereses, resultara el precio logico de una vivienda. Otra cosa sera los m2 que nos den. (porque el especulador siempre estará ahi).

El mercado inmobiliario siempre me ha causado interés, pero pienso que esperar 1 año por lo menos para ver como reacciona la economía mundial, y sin duda alguna la de España es una decisión necesaria, no se donde me informe que volverían a bajar los precios de los pisos, pero aun así, hasta que no se concedan prestamos, no especulare con bienes raíces, no merece la pena hipotecarse para luego no poder vender el piso en un largo tiempo, o aun peor, no conseguir venderlo,

saludos.

excelente.

que forma de resumir varios aspectos, uniendo lo macro a la micro del dia a dia.

no creo que se pueda explicar algo tan grande de una forma resumida, tan bien hecho.

y al final del todo, cuando dices que no seamos adivinos, que si pensamos que hay rebote, esperemos a que esto se confirme……a parte de estar de acuerdo….cien por cien bien explicado.

La verdad es que yo pienso esperar un añito más antes de plantearme nada, como decís por ahí, mejor reaccionar que adivinar.

Este articulo es lo mismo que yo siempre digo, hay que comprar la vivienda cuando empiece a subir, porque sera cuando «probablemente» haya tocado suelo. Aunque como en la bolsa, puede ser un pullback. jeje.

Gracias Uxio, y aunque esto, como tu dices, poco tiene que ver con el trading, espero que sigas publicando artículos como este o actualización del mismo.

Un saludo.

Tanto inmobiliaria como bancos les hace falta liquidez,y tendrán que empezar a vender todo tipo de activos chalets,casas,pisos,terrenos,etc…y en este ultimo trimestre de año se podrían ver gangas entre comillas

mi opinión es la misma que que la de dani, en españa hay varios factores internos.

1. Alta deuda privada. No queda mucha gente sin endeudar

2. Paro muy alto, no mucha gente dispuesta a comprar.

3. Bancos y cajas con mucha deuda, sin ganas de meterse a dar dinero. Y con unas autoridades monetarias que los vigilarán, o esperemos, más que anteriormente.

4. La confianza de la gente en que las cosas mejoren, está bajo mínimos.

A favor hay poco,

1. Stock amplio de viviendas, hay mucho piso sin vender, pero mucho lo tiene el banco malo, que acabará bajando sus precios.

2. Caza oportunidades que vean una inversión a largo plazo.

Por muy bajos q estén los tipos de interés, mientras siga habiendo semejante deuda privada y alto desempleo seguirá habiendo una demanda insolvente,creditosan estar muy caros, sin contar con la absorción dl crédito en circulación por parte estatal vía deuda pública.