Está en nuestra naturaleza pensar en el futuro, y no me refiero a no saber qué vas a comer mañana porque hoy no has hecho la compra.

Me refiero al momento en el que dejes de trabajar porque ha llegado la hora de jubilarte.

Ese momento te puede aterrar y emocionar a partes iguales. Porque pensar en disponer de mucho tiempo para poder dedicarte a tus aficiones es atractivo pero, por otra parte, dejas de ingresar un sueldo y pasas a depender exclusivamente de la propina que el gobierno te pague, y eso da muchuuucho miedo.

Por eso se crearon los planes de pensiones, para tener unos ahorros que puedas disfrutar cuando te jubiles. Vamos a ver la mejor manera de prepararte para que disfrutes, de verdad, de tu retiro.

Qué es un plan de pensiones

Es un producto financiero que se creó oficialmente en España en 1987, para fomentar el ahorro de cara a la jubilación, ofreciendo ventajas fiscales por contratarlo.

Hasta aquí, la idea no es del todo mala. Todo lo que sea fomentar el ahorro es bueno.

Lo que no se comenta a la hora de contratarlo, es que es un producto terriblemente malo, con rentabilidades nefastas y más desventajas que ventajas.

El sistema consiste en que contratas un plan de pensiones con una entidad financiera (no necesariamente un banco), y todo el dinero que aportes periódicamente al plan tiene beneficios fiscales.

La cantidad aportada se deduce totalmente de la base imponible de tus rendimientos del trabajo. Cuanto más aportes, más se reduce tu base imponible y reduces así el tipo marginal del IRPF.

Eso suena bien, todo lo que sea pagar menos nos gusta. Y a partir de aquí son todo «peros», que te detallo más adelante.

Tipos de planes de pensiones

Hay tres tipos de planes de pensiones, y te voy a contar cuál es el mejor de los tres, para que decidas cuál te conviene más.

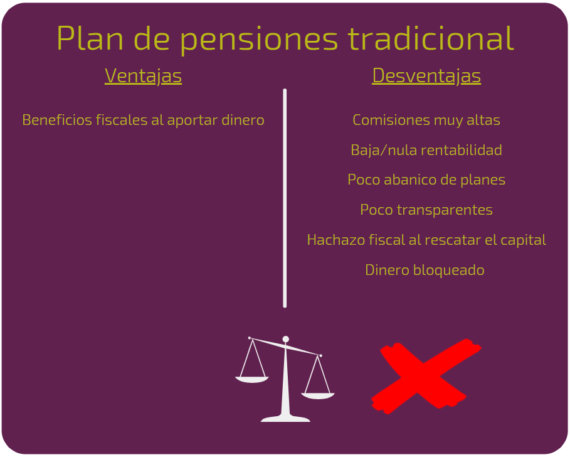

Plan de pensiones tradicional

Este tipo de plan invierte el dinero, que tú aportas, en un fondo de inversión, gestionado activamente por un gestor que cobra mucho dinero. Esto significa que te van a cobrar muchas comisiones por hacer una gestión activa de ese fondo que, en ningún caso consigue superar la rentabilidad de los índices, en los mejores casos superan la inflación, y en muchos casos tienen rentabilidades negativas.

Cuando contratas un plan que va a invertir en un determinado fondo, no sabes con exactitud qué es lo que van a hacer con tu dinero. Te pueden explicar que va a un fondo de renta fija, otras veces a renta variable, otras veces es un plan mixto que mezcla ambos tipos de renta pero, en ningún caso, sabes cómo va a invertir ese fondo exactamente ni cómo va a diversificar.

En resumidas cuentas, entregas un dinero, del que te van a quitar buena parte en comisiones, y no tienes una manera sencilla de saber qué van a hacer con ello. Sólo conoces lo que aparece en la publicidad de ese plan de pensiones y tienes que hacer acto de fe para creértelo.

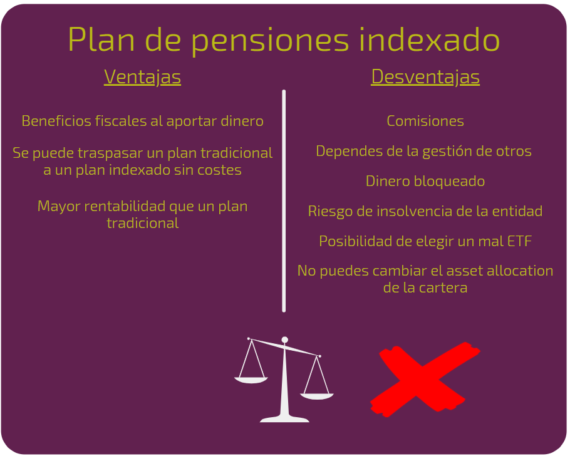

Plan de pensiones indexado

Aquí cambia mucho con respecto a un plan de pensiones tradicional.

Y cambia a mejor.

Este tipo de planes están ganando mucho terreno últimamente, ya que invierten el dinero que tú aportas, en fondos que replican el comportamiento de un índice, ya sea de renta fija o variable.

Es decir, invierten en ETF.

Es un tipo de gestión pasiva, que tiene muchas menos comisiones y un mejor rendimiento, ya que replican lo que sucede en índices internacionales, que pueden ser de todo tipo, desde el S&P500 o EuroStoxx, hasta índices sectoriales.

La rentabilidad es mucho mejor que un plan de pensiones tradicional, ya que la diversificación es mayor, el producto en el que invierten es más eficaz y también porque las comisiones de un plan indexado son ridículas.

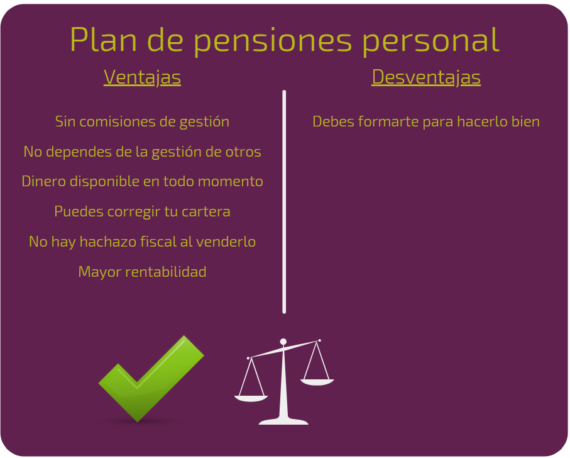

Plan de pensiones personal

Si nunca has oído esto, es porque me lo acabo de inventar, y bien podría haberlo llamado plan de pensiones Juan Palomo.

A lo que hago referencia con esto es que es un plan que tú te has trazado, organizando tu dinero de tal forma, que llegado el momento, puedas vender activos parcial o totalmente sin tener que acudir a ninguna entidad.

Y sobre todo, que lo podrás hacer en el momento que creas oportuno, sin que las normas que alguien ha puesto, te impidan vender antes de jubilarte.

Esta es una de las especialidades de la Escuela Profesional de Traders, donde te enseñamos a mover tu dinero de forma inteligente, tanto para corto y medio plazo, como largo plazo en inversión.

Si no tienes tiempo para formarte, pero te preocupa el futuro, ponte en contacto con nosotros y te ayudaremos a poner tu dinero a trabajar, sin ayuda de nadie y sin ceder el control de todo tu capital en ningún momento. Escríbenos a [email protected] indicando en el asunto «Quiero invertir a largo plazo».

Ventajas y desventajas de estos planes

Ahora vamos a ver tres tablas que te van a dejar claro cual de las tres formas de ahorrar, de cara al futuro, es mejor y por qué.

Conclusiones

Si de verdad te preocupa lo que pueda pasar cuando llegue el momento de retirarte, debes aprender a mover de tu dinero de tal manera que crezca de forma constante. Como has podido ver, dejar que otras personas custodien y gestionen tu dinero, no es la mejor opción.

Hay pocas cosas tan gratificantes como manejar tú mismo tus propios fondos y sacar una rentabilidad al mercado, sin ayuda de nadie.

Nosotros podemos ayudarte a dar ese paso, para que el día de mañana puedas contar con unos ahorros de cara a tu jubilación, o pagar los estudios de tus hijos o de tus nietos, si eso es lo que te apetece. Si lo haces por ti mismo, tendrás la liquidez al instante, sin tener trabas que te lo impidan.

Y en el caso de que no puedas formarte porque no tengas tiempo, ponte en contacto con nosotros aquí, y te contaremos alternativas muy interesantes, pero sobre todo muy rentables.

Como siempre, te espero más abajo, en los comentarios para cualquier duda u opinión.

Uxío Fraga (Trader y fundador)

Uxío Fraga (Trader y fundador)

Muy bueno, me lo dejo en favoritos