Actualizado: 03 de abril de 2025

Cómo saber cuándo operar y cuándo no

Nota importante antes de empezar:

Este artículo puede darte eso que necesitas para pasar de irregular a consistente. Contiene información muy valiosa, y además trae un regalo para ti al final, pero tienes que estar preparado para leerlo con atención.

Ser bueno no basta, hay que saber elegir las operaciones

Vamos a plantearlo del modo más bruto posible. Lo que quiero es que te des cuénta del problema que hay detrás:

¿Cuál es el mejor método para saber si debes ejecutar cierta operación o dejarla pasar?

Respuesta:

Adivinar el futuro, comprobar si la operación saldrá ganadora o perdedora y ejecutarla si es que vas a ganar o dejarla pasar si es que vas a perder.

Este método nunca falla. Es perfecto. Así sabes si te compensa operar o no.

Sólo tiene un problema: No podemos adivinar el futuro (Sí, lo siento ¡Yo también me hice ilusiones al principio!).

El reto es saber si me mojo o no me mojo ¡No quiero perder dinero!

El problema de fondo es que puedes operar y dedicarte a perder. Si nunca ganas, o cuando ganas, ganas tan poco que no compensas las pérdidas de las operaciones perdedoras ¡no te compensa operar! Pero ¿cómo saberlo de antemano?

La solución

La solución pasa por aceptar un compromiso:

Acepto perder dinero de vez en cuando si en global acabo ganando.

Dicho con otras palabras: No me importa (ojo, me fastidia, pero lo asumo) perder dinero en mi próxima operación; pero tengo que saber que, cuando gane, voy a ganar más que cuando pierda; ya sea porque ganaré muchas más veces de las que perderé, o porque cuando gane, ganaré más de lo que perderé cuando pierda.

Es decir, renuncias a ganar siempre (lo que nos libra de inventar una máquina del tiempo ¡menos mal!) a cambio de saber que te compensa operar, porque en global sí que vas a ganar.

Ahora el problema es cómo saber que, en global, vas a ganar.

¿Cómo se logra esto?

Con la combinación de tres cosas a la vez:

1.- Operando siempre igual

Esto te permite apoyarte en lo que se llama inferencia estadística, que no es ni más ni menos que basarte en la hipótesis de que, si lo haces siempre igual, tendrás unos resultados similares.

Nota: Esto que suena tan tonto (operar siempre igual) en la práctica es uno de los retos más duros para un trader, especialmente para un trader novato. Realizar veinte o treinta operaciones sin variar el método se convierte en tarea imposible para no pocos.

¡Ojo al dato! Puede que lleves tiempo frustrándote porque no consigues ganar de forma consistente ¡sólo por este motivo!

2.- Haciendo la cuenta mágica

Basándote en tus resultados previos (ahora que puedes, porque responden todos a un método común) puedes echar la cuenta mágica.

Esta cuenta mágica te permite decidir en qué operación te sale rentable arriesgarte y en cuál no.

Fíjate que la cuenta mágica no adivina si ganarás o perderás, sino que te dice si esta operación es de las que, en global, te llevarán a ganar (¡incluso aunque luego salga perdedora!)

Enseguida vemos esa cuenta mágica. Ahora quiero que prestes atención sólo al concepto.

3.- Ejecutando sólo aquellas operaciones que te compensan

La realidad del trading es que nos surgen infinidad de oportunidades constantemente, pero no hay dos iguales. Por eso cuesta mucho diferenciar cuándo nos compensa entrar y cuándo no.

Con los dos pasos anteriores, lo que logramos es un esquema controlado: Sabemos que, con las operaciones de este tipo (el tipo que sea que tú operes) que cumplen con la cuenta mágica, en global, acabamos ganando.

Esto es muy potente. Salvo la máquina del tiempo, que era incluso mejor, es lo más potente y fiable que puedes tener en trading: Una guía que te lleva a ganar dinero de forma consistente.

Eso sí, si tienes una guía, respétala.

Segunda nota: De nuevo, parece que te cuento una obviedad; pero la realidad me demuestra todos los días que la mayoría de la gente es incapaz de no operar algo que parece muy bueno, pero que no entra dentro de su esquema controlado.

Un paso necesario para la cuenta mágica

Si tú ganases siempre, no tendrías nada que pensar; aunque fuera para ganar sólo un céntimo, te compensaría operar, porque sabes seguro que lo ganarás.

En cambio, si no ganas casi nunca, la cosa cambia: Tienes que asegurarte de que arriesgas poquísimo y que en cambio, de ganar, ganarás bastante, para así compensar todas las veces que pierdes.

Como sabes, esta relación entre lo que ganas si ganas y lo que pierdes si pierdes cuando planteas una operación, es lo que llamamos la relación Beneficio/Riesgo (o ratio B/R, para los amigos).

B = | objetivo – entrada |

R = | entrada – stop loss |

B/R = | objetivo – entrada | / | entrada – stop loss |

En la práctica, si entras en el mercado a un cierto precio, el B/R es la distancia hasta tu objetivo, entre la distancia hasta tu stop loss. Y cuanto mayor sea mejor para ti, porque tienes mayor beneficio potencial a cambio de menor riesgo potencial.

El ratio B/R te lo da la operación, puesto que tanto el precio de entrada, como el objetivo, como el stop loss, son tres puntos que obtienes del gráfico, atendiendo a la lógica de tu operación. No los colocas donde quieres, sino donde tiene sentido. Esto hace que, para cada oportunidad, el ratio B/R te venga dado.

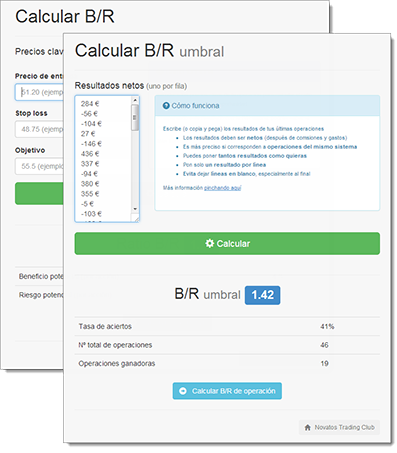

La cuenta mágica

La pregunta es ¿y el ratio B/R de esta operación me vale? Si es muy bajo, no me compensa operar, porque tenderé a ganar poco y perder mucho, y en global no ganaré.

Dicho con otras palabras ¿Cuál es el ratio B/R mínimo que tiene que tener una operación para que a mi me compense entrar?

Esta es la cuenta mágica: El cálculo del B/R umbral

B/R umbral = 1 / g – 1

- Donde g es la tasa de aciertos en tanto por uno.

- La definición de acierto es aquella operación cuyo beneficio neto es positivo.

- Beneficio neto es el obtenido después de comisiones y otros gastos.

Veamos un ejemplo práctico

Supongamos que de mis últimas 30 operaciones, gané 13. Eso me da una tasa de aciertos del 43%.

g= 13/30 = 0.43

Con esto, yo sé que mi B/R umbral es de:

B/R umbral = 1 / 0.43 – 1 = 1.31

Y ahora yo me encuentro con esta oportunidad ¿Me compensa operar o no?

Con estos datos, calculamos el ratio B/R:

B = | 55.50 – 51.20 | = 4.30

R = | 51.20 – 48.75 | = 2.45

B/R = 1.76

Como esta oportunidad, que voy a operar según mi esquema de siempre y que cumple mis condiciones de siempre, tiene un B/R (1.76) superior a mi B/R umbral (1.31) puedo ejecutarla porque me compensa arriesgarme.

Es decir, aunque la pierda, sé que haciendo más como esta, en global acabaré ganando.

Ahora, un regalito para ti

Te ahorraré los trámites de que tengas que echar las cuentas a mano o de programártelas en un excel. Ya lo he hecho yo por ti:

He programado dos calculadoras: Una para que averigües tu B/R umbral a partir de tus últimos resultados y otra para que puedas calcular en cualquier momento el ratio B/R de una operación.

El recurso es gratuito, consíguelo pinchando en alguno de estos enlaces:

Calculadora de B/R de operación

Ahora me encantaría ver tus dudas y comentarios 🙂

Uxío Fraga (Trader y fundador)

Uxío Fraga (Trader y fundador)

Hola,me puedes mandar la calculadora por mail,me será útil.Gracias y eres muy claro en tus exposiciones.Un saludo

La verdad es que la herramienta es muy buena. La he probado en demo. Yo opero con CFD´s en intradia, lo cual me permite en un espacio muy corto de tiempo generar un gran numero de operaciones (espero que más ganadoras que perdedoras). Sin ánimo de menospreciar la herramienta, sigo pensando que la mejor herramienta es cumplir con la operativa. No pretendo reventar tu articulo (después de 75 comentarios es imposible). De nada vale tener un ferrari (la herramienta)si no sabes conducir. Estoy en varios grupos de bolsa y hoy han hecho una alusión a tu articulo (incluyendo el link), lo cual ha sido de mi agrado, y por supuesto compartido.

Leibvitz, si todo fuera tan facil como plantear sistemas automáticos, no habría bolsa.Sé que lo sabes mejor que yo, por eso lo has planteado. Estamos los que perdemos y los que ganan.Espero cambiarme de bando pronto para estar en el otro lado, pero esa tarea no se la dejaré a un script o similar, jejeje

Genial!!

Un saludo

DGH

Hola Uxio, lo primero darte las gracias y felicitarte a ti y a tu equipo por todo en general.

Te queria pedir que me mandaras por correo las calculadoras porque ya se que soy un bicho raro pero es que no tengo Facebook ni Twitter ni nada.

Leibvitz, así es. Este tema lo explico en Campus de Bolsa 🙂

Joaquín, esperaba que me trajeras resultados para defender tu tesis; pero así lo lías más.

Es igual, pides resultados y te traigo mis resultados.

Lo que he hecho es recopilar mis últimas operaciones de la misma estrategia y mismo tipo de operación y coger su B/R y su Beneficio neto.

Son sólo 26 muestras, pero no tengo más del mismo tipo exacto que no sean tan antiguas como para que pueda estar seguro de que el método era 100% el mismo:

B/R Bº neto

4,1 281,48

2,7 6,80

2,3 -19,43

2,7 4,87

2,2 12,85

2,2 -42,00

4,4 -83,16

3,9 18,02

3,9 -22,05

2,7 -40,07

2,9 -143,64

2,2 2,73

2,6 116,55

2,6 -48,87

3,3 28,64

6,6 -95,72

3,1 -18,69

2,2 -44,60

3,4 2,52

3,8 180,18

3,5 145,53

3,2 -98,41

2,3 -84,00

2,3 190,58

4,3 77,07

3,5 88,81

Luego las he ordenado por B/R:

B/R Bº neto

2,2 12,85

2,2 -42,00

2,2 2,73

2,2 -44,60

2,3 -19,43

2,3 -84,00

2,3 190,58

2,6 116,55

2,6 -48,87

2,7 6,80

2,7 4,87

2,7 -40,07

2,9 -143,64

3,1 -18,69

3,2 -98,41

3,3 28,64

3,4 2,52

3,5 145,53

3,5 88,81

3,8 180,18

3,9 18,02

3,9 -22,05

4,1 281,48

4,3 77,07

4,4 -83,16

6,6 -95,72

Y las he graficado para ver si había alguna relación entre el resultado y el B/R. Es decir, si el Beneficio neto aumenta o disminuye con el B/R; pero no sale nada concluyente.

Se observa que en los B/R altos (altos para mi), entre 3.3 y 4.3, se agrupan los mejores resultados, pero nada que merezca la pena resaltar.

Si estos datos te sirven, echa las cuentas que propones. A ver si tú llegas algo.

Yo no veo nada significativo; aunque tampoco lo esperaba, porque ya sabes que tu hipótesis de partida y la mía están enfrentadas: Yo opino que una operación con B/R alto no tiene menos probabilidades de éxito que una de B/R bajo.

Jejeje pérdoname el comentario tan brutico…

¡¡Un artículo excelente!! Hablas de ello en Campus de Bolsa, ¿no es cierto?

Es cierto, Leibvitz. Al 100%.

Sólo te faltó una palabra:

«Entonces hacer trading es tan fácil como hacer un sistema automático ganador«.

Lo que dices es cierto, sólo que no es ni «tan fácil» ni «nada fácil». Pero sí, es correcto lo que comentas.

En cualquier caso, el B/R umbral es un filtro para que escojamos las mejores operaciones que nuestro sistema discrecional nos brinda.

¡Entonces hacer trading es tan fácil como hacer un sistema automático (así me aseguro de operar siempre igual) al que le tengo que añadir 2 reglas, una que calcule el ratio B/R y la otra para que abra la operación si ese ratio es superior al umbral!

Muy interesante

Serías tan amable de enviarmelas por email.

Gracias

Antonio

Genial como siempre Uxio

Lo he retuiteado y no consigo abrir el enlaces

Serias tan amable de hacermelo llegar por mail.

Muchisimas gracias

Gerard

Uxio.

Cada aportacion tuya va incrementando bastante mis conocimientos,

me podrias enviar las calculadoras por email.

Gracias

Ya se veía lo vital que es este punto. Buena contribución!

Bueno días a todos: Lo prometido es deuda.

Perdón de nuevo por el retraso en contestar, pero por motivos laborales no puedo conectarme tanto como me gustaría. Aclaro también que yo no pretendo bombardear a nadie, sino aclarar dudas que me surgen a mí.

Uxío, yo llamo “sistema” al proveedor de señales. Si te parece, para no liarnos, a lo que tú llamas “sistema”, que creo entender es el resultado mejorado por escoger o filtrar las señales del proveedor, lo podemos llamar “sistema filtrado”.

He estado pensando en un experimento que, de forma empírica y no teórica, aporte información sobre este tema. A ver qué te parece:

Necesitaremos 3 cosas:

1-Tu calculadora de B/R umbral.

2-Algo que cuantifique lo que gana el sistema: La Expectativa = g(W/L + 1) – 1

3-Un registro con una muestra de operaciones amplia para que los resultados tengan validez estadística.

Yo no dispongo de un registro de B y R, pero supongo que Uxío o alguno de los participantes del blog lo tendrá. Conviene aclarar aquí que el registro es de operaciones REALES que el operador ha hecho libre y discrecionalmente, sin conocer aún la cuenta mágica y sin estar obligado a ejecutar todo lo que proponga el generador de señales, cosa que sería imposible.

El procedimiento es el siguiente:

-Calcular W/L y g de la muestra y con ello la expectativa inicial del sistema.

Nuestro objetivo es, mediante la cuenta mágica:

Si el sistema no tiene beneficios conseguir que los tenga o, si tiene beneficios consistentes, aumentarlos; dicho de forma cuantitativa, que el “sistema filtrado” tenga mejor expectativa que el “sistema”. Siguiente paso:

-Calcular el B/R umbral con la calculadora de Uxío.

Vamos a suponer ahora que nuestro operador SÍ conocía la cuenta mágica cuando empezó a operar y generar el registro de operaciones; con lo cual toda operación que no cumpla el criterio de B/R umbral es eliminada del registro.

(NOTA: Si a alguien no le gusta la paradoja de aplicar el B/R umbral a una muestra cuando era imposible conocerlo, que divida la muestra en 2 partes, calcule el B/R umbral con la primera parte y lo aplique a la segunda parte)

Obtenemos así un registro “filtrado” o muestra “filtrada” que simula el resultado de operar el “sistema filtrado” y que debería ser mejor. En esta muestra deben quedar suficientes operaciones para mantener validez estadística.

-Calcular W/L y g de la muestra filtrada y con ello la expectativa del sistema filtrado.

-Comprobar si efectivamente ha habido mejora en la expectativa. Y fin del experimento.

Yo no puedo hacer el experimento (no tengo datos), pero creo que la expectativa no mejorará porque W/L aumentará a costa de un empeoramiento de g. Me baso en la idea intuitiva de que cuanto más exigente sea el B/R de una operación, menos probable es que acabe en ganancias.

Pero esto es sólo mi intuición, y Uxío (que no es poco) opina que sí habrá mejora del sistema filtrado respecto al sistema inicial.

Así que lo interesante para todos será ver los resultados del experimento (o experimentos) si alguien puede llevarlo a cabo.

Muchas gracias, Uxío, por tu paciencia y por todo el trabajo que realizas en tu web.

Saludos.

Efecitvamente, el B/R umbral es una herramienta que te ayuda a mejorar el rendimiento de tu sistema, pero si no tienes sistema (o tu sistema todavía es perdedor porque le falta perfeccionarse, que es lo mismo) aplicar el B/R umbral no tiene sentido.

Muchas gracias por la labor que realizas, con tus explicaciones he pasado de la oscuridad a la luz.

Un saludo

Buenas, supongo que cuando el sistema es perdedor no tiene sentido calcular el beneficio umbral, pues sale desorbitado y es imposible encontrar operaciones que cumplan el ratio b/riesgo umbral a no ser que fuerces ese b/riesgo por operación.

¿En estos casos creo que habría que seguir operando con poco dinero o bien virtualmente siguiendo el sistema, corrigiendo errores y haciendo caso omiso al B/r umbral no?

Saludos.

Todo lo contrario, Andrea:

Lo que te dice es que sólo necesitas ver un B/R de al menos 0.24 en tus operaciones para poder ejecutarlas.

Dicho con otras palabras, como aciertas tanto, te compensa operar casi cualquier cosa.

¡Hola! ¿Es posible que teniendo una tasa de aciertos del 81%, la tasa B/R umbral me de 0.24 y por ello no me convenga operar?

Hola Uxío.

He intentado recibir la calculadora pinchando en me gusta de Facebook, pero no hay manera de conseguirla. Si eres tan amable, me sumo a los que les gustaría que me la enviases por correo.

Un saludo y muchas gracias de antemano.

Maria, si ya lo he hecho y lo tienes disponible: 🙂

http://www.campusdebolsa.com/

Como siempre claro y efectivo.¡Enhorabuena!

Sugerencia:¿Por qué no organizas un curso on-line de análisis técnico básico?.Seguro q somos algunos los que nos apuntariamos.

GRACIAS y un saludo

Fran, se puede hacer pero manualmente. Es un poco tedioso, porque al ser el sistema discrecional (operas lo que te guste de lo que encuentras, si lo encuentras) esas 30 últimas operaciones son relativamente difíciles de obtener.

Me gustaría que me mandaras esta herramienta por mail que veo bastante interesante.

Muchas gracias y enhorabuena por la página.

Buenos días. Gracias por la herramienta. Cualquier aportación es siempre bienvenida, especialmente para los que estamos empezando e intentando crear nuestro SISTEMA. Sólo con que me ayude a aclarar un poco las mejores operaciones imagino mejorará mis resultados, mas allá de intríngulis mas o menos accesibles para todo el mundo.

Gracias.

Muchas gracias a todos.

Os he enviado las calculadoras por email.

Javier Villar, contaría como fallo, pero es que eso nunca pasa. Nunca ganas exactamente cero euros. Si ganas un céntimo (aunque sólo sea por el deslizamiento) ya cuenta como positiva y si lo pierdes como negativa.

Genial Uxío, muchísimas gracias!

Una pregunta con respecto a los aciertos y fallos. Me la podría contestar cualquiera. Cuando sales en el breakeven sin ganancia ni pérdida. Lo considerais un fallo para calcular g?

Gracias y un saludo.

Buenos días, te agradecería que me mandaras la aplicación por mail, ya que no tengo redes sociales.

Hola Uxío,

Enhorabuena por el articulo. Te hace ver la operativa desde una perspectiva global y te refuerza en el empeño de seguir con tu plan de trading.

Cuando puedas, enviame la calculadora por email, pues no tengo correo en redes sociales.

Gracias y saludos,

Antoni

Muy buenas herramientas y muy bien explicado, como un profesor de los buenos de la Facultad.

Hola Uxío

Me puedes enviar por mail la herramienta ?

Desde ya muchas gracias

Un abrazo

Bueno bueno, Joaquín espero tu ejemplo Yo utilizo ratio Win/Loss d, es bueno para ajustar parámetros del sistema,las calculadoras nos ayudan a elegir mejores operaciones con lo cual mejoran nuestros beneficios, pero las calculadoras no mejoran nuestro sistema, Es eso lo q quieres decir ?

Buenas ideas valen todas !

Muy bien, Uxío.

Algo así me rondaba por la cabeza pero no sabía como plasmarlo.

Gracias por tus enseñanzas.

Hola Joaquín/Uxío

me parece un «duelo» genial!!!jeje

no me estoy enterando demasiado ya que me queda un poco grande los conceptos que manejáis pero es enriquecedor!!!

Saludos!!!

Os las he enviado a todos 🙂

Hecho, Joaquín, mañana lo vemos. Empiezo a sospechar que a lo mejor hasta estmaos diciendo lo mismo.

Una cosa la tengo clarísima: Escogiendo las operaciones se mejora el beneficio obtenido global.

Si se mejora el sistema o no, depende de a qué llamemos sistema.

El proveedor de señales no mejora (que creo que es lo que tú llamas sistema), pero el conjunto de elementos que nos llevan a ganar dinero sí mejora (que es a lo que yo llamo sistema).

abel, no conozco el libro. El mejor broker de forex que conozco de primera mano es Thinkforex.

¡Saludos a todos!

Excelte aportación. Te agradecería Uxio si me las pudieras mandar por correo.

Hola Uxio, veo que te estan bombardeando un poco pero me parece muy interesante que compartas tus conocimientos de este mundillo que cada vez nos atrae a mas gente, llevo tiempo pensando en entrar con dinero real y hace pocos dias llego a mis manos el libro Escuela de bolsa de Francisca Serrano, me gustaria que me dieses tu opinion y que me aconsejases un buen broker para operar en forex. Por cierto, la formula magica no tiene una funcion parecida al martingala de los casinos? a mi tampoco me ha salido el enlace para bajarme las calculadoras, me lo mandas por favor? ojala me lance a este mundo que por mas que lo pienso es el sueño de cualquier persona que aprecie la calidad de su dia a dia, perdona las molestias.

muchas gracias,muy interesante

Hola,Uxio.Me parece muy interesante lo que comentas.

Soy un novato muy verde y me gustaría aplicar lo que expones pero no participo en las redes sociales. ¿Tendrias la amabilidad de enviarme las herramientas de cálculo?-

Eternamente agradecido.

Correcto, Uxío.

Lo que yo he llamado «B/R del sistema» por seguir la nomenclatura de tu artículo es efectivamente el ratio Win/Loss del sistema, que es el que debe aparecer en la fórmula de la expectativa. De la misma fórmula se deduce que el valor del ratio Win/Loss coincide el de la «B/R umbral». ¿Es así?

Por lo demás reitero las conclusiones de mi post:

«SÍ se deforma la tasa de aciertos escogiendo las operaciones, o dicho de otra forma, escoger las operaciones no mejorará el rendimiento del sistema.»

Como no quiero cansar al personal y que parezca que soy un «cabezón» obstinado que sólo quiere llevarte la contraria, se me ha ocurrido un ejercicio para dilucidar de forma experimental esta «controversia».

Además será una ocasión para usar las calculadoras que has proporcionado. Mañana intentaré redactarlo.

Hasta mañana y buenas noches.