Actualizado: 17 de agosto de 2021

¡Nota importante!

Este artículo va 100% en serio. Por eso, incluyo un regalo al final del artículo, y además, constituye un ejercicio de entrenamiento que quiero que hagamos entre todos.

El título está mal (por incompleto), pero no me cabía la versión original. El título completo y correcto sería este:

¿Cómo juntar una pequeña fortuna?

Guía para personas normales y gente de a pie sobre cómo alcanzar una suma de dinero más que respetable de forma legal y sin requisitos inalcanzables

(Ahora comprendes por qué no me cabía el título completo).

Punto uno ¿De cuánto dinero estamos hablando?

Estamos hablando de unos pocos cientos de miles de euros. Doscientos o trescientos mil euros. Puede ser más o puede ser menos. Todo depende de ti y de hasta dónde estés dispuesto a llegar.

Punto dos ¿Cómo se logra?

Ahorrando y potenciando tu ahorro a la vez.

– ¡Déjate de historias, yo no puedo ahorrar doscientos mil euros!

– Ni yo. La cuestión es combinar el ahorro con el poder del interés compuesto.

Punto tres ¿Ciencia ficción? Veamos esa película

Seguro que te has encontrado en más de una ocasión con esta cuenta o alguna similar:

Si coges 1500€ y los pones a producir interés a una tasa del 30% anual, reinvirtiendo beneficios (eso es ponerlos a interés compuesto) entonces, al cabo de 25 años tendrás un millón de euros.

La cuenta es legítima y perfectamente válida, pero tiene un problema de base:

Un 30% anual de forma sostenida está fuera del alcance de la inmensa mayoría de los mortales. Por otra parte, 25 años es una barbaridad de tiempo. Interés inasumible y plazo inasumible.

Muy bonito, pero no, lo siento, no me sirve.

Punto cuatro ¿Por qué esto es diferente (y realista)?

Es cierto que estamos hablando de largo plazo, de un plan de vida, de hecho. Pero la diferencia entre lo que yo te propongo frente a la cuenta quimérica que es que no estamos hablando:

- Ni de objetivos a 25 años

- Ni de un tipo de interés que no está al alcance de una persona normal

Verás: Lo que yo he hecho es coger esa cuenta de ensueño y desmenuzarla hasta entender la esencia de los números. Qué parte de realidad y qué parte de ficción hay en cada uno de ellos.

Y, una vez entendida a fondo (y no es tan obvia como parece en un principio), lo que hice fue exprimirla al máximo para sacarle juego en la vida real.

Y la conclusión es… que se puede hacer algo bastante majo si se ajustan bien los números.

Pero primero… hay que entender perfectamente cómo funciona esto.

El efecto bola de nieve

La clave de esto está en el crecimiento exponencial. Y ahora fíjate bien:

Exponencial significa exactamente que, cuanto más grande es, más rápido crece.

Quédate con el detalle crucial: La velocidad de crecimiento depende del tamaño.

Para crecer necesitas tiempo, pero si el tamaño es bueno, necesitas menos tiempo para crecer lo mismo o creces mucho más en el mismo tiempo.

Esto es como una bola de nieve: Al rodar se le va pegando más nieve y va engordando; pero la cuestión es que, cuanto más grande es, más nieve se le pega por vuelta, por lo que se hace más grande cada vez más y más rápido.

Por eso, las preguntas clave son:

- ¿Cómo puedo partir de una bola de nieve lo más grande posible?

- ¿Cómo puedo hacer que ruede más rápido?

- ¿Hay alguna manera de añadir aún más nieve a la bola manualmente en cada vuelta?

- ¿Cuánto me basta que crezca?

Y esas son las que yo he respondido:

¿Cómo puedo partir de una bola de nieve lo más grande posible?

Juntando todo el dinero que puedas y poniéndolo a disposición de este plan para empezar con el máximo capital posible.

El problema es que, aunque lo de la bola de nieve suene muy bonito, uno no quiere renunciar a la posibilidad de acceder a sus ahorros y además no podemos dedicarlo todo a este asunto; tenemos que dejar un margen para seguir viviendo y afrontando los imprevistos de la vida.

Y yo estoy de acuerdo.

Pero, y este pero es muy importante, no puedes caer en la simplificación de, como no lo metes todo, metes una pequeña cantidad cualquiera de prueba. Si haces eso, has hundido el plan por anticipado. Para eso, ni lo empieces.

Ahora es cuando hilamos fino: Tú tienes tus ahorros (los que sean, ahorros de persona normal). Obviamente, no puedes meterlos íntegros a esta aventura. Pero, si quieres que esto funcione bien, literalmente tienes que meter el máximo que puedas.

Es decir, de acuerdo que no será todo, pero tienes que ser muy consciente de que, cada euro que dejes fuera son muchos euros que dejarás de tener al final. Por eso, deja fuera exactamente todos los euros que no quieras o no puedas dejar dentro; ni uno más.

¿Cómo puedo hacer que ruede más rápido?

Mejorando el tipo de interés compuesto al que sometes tu capital.

Esta es una web de iniciación al trading y yo tengo claro que mi amplificador de ahorros es el trading.

Acordándote de que primero tienes que pasar un periodo de aprendizaje que te cuesta dinero en lugar de proporcionártelo, luego puedes pensar en rentabilidades muy buenas.

Hay muchos Novatos que ya llevan conmigo algunos años, así que si es tu caso, ya tienes tus propias cifras y ya sabes cuánto eres capaz de ganar al año.

Si todavía no eres un ganador consistente, pero aspiras a serlo, entonces piensa en una rentabilidad anual que oscilará entre el 10% y el 30%. Un 20% anual es una cifra muy digna y bastante razonable.

Para mi, la respuesta a cómo hacer que la bola ruede más rápido es amplificar ese capital mediante un trading serio; no necesariamente con dedicación exclusiva, ni mucho menos, pero sí llevado y ejecutado de forma competente.

¿Hay alguna manera de añadir aún más nieve a la bola manualmente en cada vuelta?

La hay, y es el elemento diferenciador. Si no haces esto, no irás a ningún sitio. El trading por si solo no te generará apenas ningún dinero, pero cuando le metes este factor, rompes los esquemas por completo:

Tienes que ahorrar cada mes, y tienes que agregar ese dinero a tu cuenta. No puedes fallar en esto.

Te voy a enseñar un ejemplo:

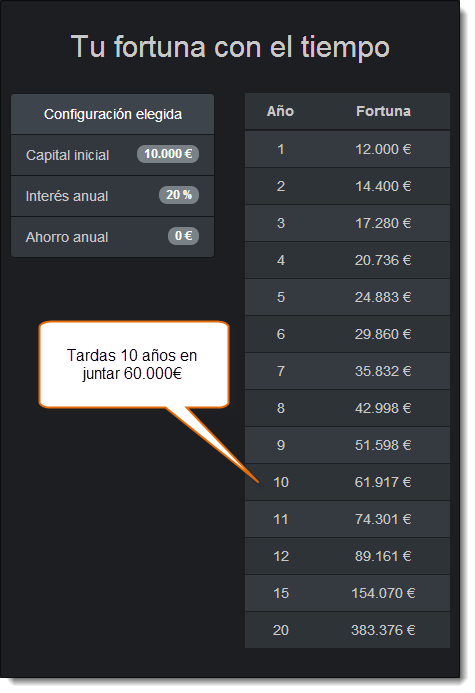

Sin ahorro

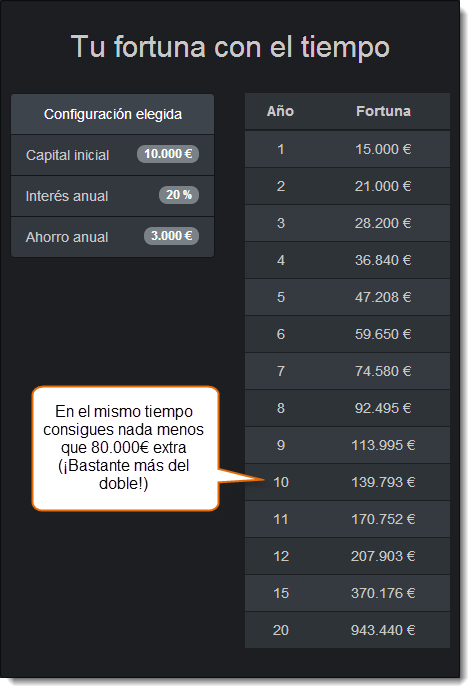

Con ahorro

Fíjate en la enorme diferencia que provoca ahorrar 3.000€ al año para la causa: Pasas de conseguir 60.000€ a 140.000€ en el mismo periodo. La diferencia es monstruosa.

¿Cuánto me basta que crezca?

Esta es la última pregunta, pero quizás sea la más importante.

Cada cifra te permite metas diferentes. Y, ojo, no unas son más deseables que otras. Simplemente son distintas:

- Seguramente, con un par de millones de euros no tengas que volver a trabajar en toda tu vida.

- Con 200.000€ podrás dedicarte sin miedo a lo que te apetezca, sin preocuparte de si te da dinero a corto plazo o no.

- Con 70.000€ te libras de al inmensa mayoría de los sustos que te pueda traer la vida.

Es muy importante que observes, pienses y decidas hasta dónde te hace falta llegar a ti.

Yo, por ejemplo, me contento con la segunda meta (dedicarme a lo que me apetezca sin preocuparme por el dinero a corto plazo), porque no pretendo ni quiero dejar de trabajar. Me encanta trabajar en lo mío.

Tú tienes que encontrar tu punto exacto, para no malgastar esfuerzos en llegar hasta donde no necesitas.

Una ayudita para ti

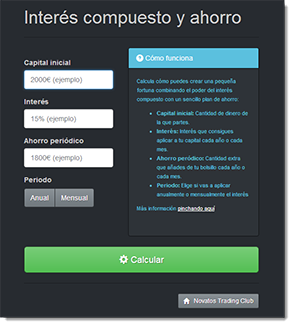

He creado una calculadora que te permite hacer todas estas cuentas automáticamente:

Te la dejo aquí para que dispongas de ella:

Ejercicio de entrenamiento

El ejercicio consite en que juegues con la calculadora hasta que encuentres tus cifras reales:

- El máximo capital inicial que quieres/puedes destinar

- El máximo ahorro que puedes agregar cada mes o cada año, sin fallar nunca

- Hasta qué capital quieres llegar

Al hacer pruebas con la calculadora podrás medir exactamente la influencia de cada parámetro en el resultado final y decidir dónde te compensa apretar más y dónde puedes exigirte menos para conseguir el resultado que quieres.

Cada uno tiene sus cifras. Además, lo que para unos es mucho, para otros es poco. Así que no te preocupen las comparaciones. Tú tienes tu propio ritmo y tus propias circunstancias particulares.

Si te conformas con juntar 80.000€, necesitarás mucho menos capital inicial, mucho menos ahorro periódico, y lograr un menor rendimiento con tu trading que si quieres llegar a 300.000€.

Si no puedes empezar con 10.000€ como capital inicial, pero sí con 2500€, debes aspirar a una cifra acorde con tu punto de partida.

Ten en cuenta que tienes que poner números razonables en función del periodo. Por ejemplo, si escoges periodo mensual, un interés del 2% ya es ambicioso.

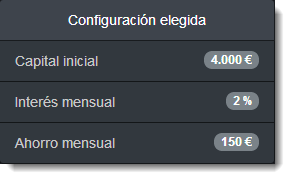

Te pongo un par de ejemplos:

Posible configuración mensual

Mensual significa que obtienes un 2% mensual y que añades a tu cuenta 150€ cada mes a tu cuenta.

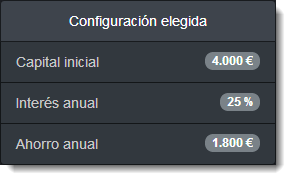

Posible configuración anual

Anual significa que obtienes un 25% anual y que añades a tu cuenta 1800€ cada año a tu cuenta.

Así pues, te animo a que pongas en los comentarios a qué números has llegado.

¿Y cómo conseguir el interés compuesto que lo mueve todo?

Tienes dos opciones (dentro de los mercados financieros):

1.- Dedicarte al trading activo

Consiste en comprar y vender activos con cierta frecuencia. Exige mucha atención y control.

No tiene por qué requerir necesariamente mucho trabajo (con un par de horas a la semana, podrías llevarlo bien), pero se tarda bastante (del orden de muchos meses o pocos años) en empezar a hacer las cosas bien.

Como te comentaba antes, cuando ya tienes experiencia y sabes operar bien, podrías aspirar a cifras de rentabilidad del orden del 10%, 15%, 20% o incluso algo más.

Y esto es precisamente lo que enseño a hacer en esta web.

2.- Invertir en Bolsa

Si quieres ganar dinero de forma significativa (salvo que tengas una cuenta enorme), también tienes que hacerlo tú mismo (porque si dejas que te lo hagan no recibirás más que las migajas).

La gran diferencia con el trading es que aquí (en inversión) nunca vendes lo que compras. Simplemente acumulas acciones y vas recibiendo los dividendos a modo de renta (que por supuesto reinviertes para obtener el interés compuesto).

Esto históricamente ha rentado alrededor de un 8% anual en promedio, que tampoco está nada mal.

La mejor parte de la inversión es que no tienes que hacer prácticamente nada, salvo unas compras muy bien escogidas en momentos muy concretos en pocas ocasiones al año, obviamente.

Si te interesa más la rama de la inversión que del trading, también te puedo ayudar con esto:

Como es un tema muy solicitado (más por gente normal que por bichos raros como nosotros, que nos gusta complicarnos la vida con el trading), he creado un servicio de asistencia para ayudar a la gente con todo el montaje de la estructura de inversión (selección y apertura de cuenta en un broker adecuado para esto incluido).

Por el momento, lo tengo como algo privado, así que no daré más datos aquí; pero si estás interesado en saber más, mándame un correo a [email protected] pidiendo más información sobre “Inversión con interés compuesto” y te enseño los detalles del servicio.

Si este artículo te ha aportado valor, retuitéalo.

¡Te veo en los comentarios! 😀

hola buenas tardes a todos es la primera vez que leo estos comentarios, estoy con ganas de entrar en bolsa porque los depósitos de los bancos son irrisorios,yo voy hacer un simple comentario,si es tan fácil ganar un 20 o un 30 por ciento al año,pues nada a pedir créditos al banco como locos,porque si nos dan un crédito entre el 5 y el 10 por ciento, depende de cada banco,pues nada nos queda entre un 10 o un 20 de margen,yo creo que tiene que ser mas complicado de lo que parece,yo dispongo de bastante capital,si alguien me asegura todos los años un 15 y un 30 por ciento lo contrato como bróker jejeje

un saludo

Es interés compuesto es fascinante. Lo saben hasta nuestros abuelos por aquello del dinero llama dinero. Parece bastante razonable poder conseguir un 20% anual en años como el que acaba de terminar. Tengo amigos que le han sacado algo más y sin tradear ni romperse la cabeza.Pero esto son ciclos.

Tu mismo Uxío nos aconsejas que empecemos a sacar los huevos de la cesta y que el previsible batacazo de 2014 nos coja fuera. ¿Cómo entonces vamos a sacarle el 20% al trading?

Supongo que será así, pero si no he entendido mal, esto se trata de seguir tu plan de formación, instrumentado en Campus de Bolsa y en los miles de artículos que tenemos aquí y en ir reinvirtiendo los beneficios que le vayamos sacando a nuestra cuenta de trading, añadiéndole además, el posible ahorro mensual o anual que podamos conseguir. el resultado final vendrá definido por el % que podamos ganarle al mercado…..

Es así compañeros¿?

Para Zoro3es y demás novatos,

Creo que según lo que comenta Uxio y estoy completamente de acuerdo con ello, es que alguien que se quiere dedicar al trading (y creo que es el caso de todos los novatos) puede conseguir un 20% de rentabilidad anual, (Si no que pintamos aquí??), y por otro lado estoy convencido de que no todos pero mas de uno y de dos puede ahorrar 3000 euros al año, y si no se pueden ahorrar 3000 pues se ahorran 2000 o 1000, tampoco hay que tomarse los números al pie de la letra.

Lo importante es la idea y con ella estoy de acuerdo al 100%, ponerle peros creo que no es la actitud con la que hay que afrontar nuestro objetivo.

Un abrazo.

Para Roger, que no lo había leído:

No soy el gran maestro del ajedrez, no soy gran maestro de nada, más bien aprendiz de todo.

Un saludo.

Con respecto a lo comentarios, tambien opino que el mayor obstaculo de esta estrategia es el de conseguir un 20% anual de beneficio. No digo que no se pueda conseguir, pero no es nada facil. Si asi lo fuera los propietarios de fondos de inversion estarian forradisimo, que lo están, pero mas aun.

Lo dicho, no es imposible, pero desde luego nada facil, y no hay ninguna garantia de poderlo conseguir.

De todas formas, vale la pena intentarlo, yo estoy en ello. 😉

Hola sobre este articulo yo que empece como casi todos perdiendo puedo decir que en gráficos tendenciales como los actuales se puede sacar fácilmente un 150 % anual con un sistema tendencial en CFDS, pero lo verdaderamente difícil es saber cuanto se sacar a lo largo de veinte años con mercados bajistas o laterales o con un VIX elevado; donde seguro que el sistema actual no va a funcionar.

Por lo tanto lo que queda es seguir aprendiendo y adaptándonos al mercado pues vendrán años en los que un ocho por ciento puede ser bueno, pues se puede pasar sin operar algún tiempo.

Un saludo

Perfecto Uxio, muchas gracias por la currada.

Pues a mi me parece estupenda la exposición del tema. Yo creo que está muy claro, no es cuestión de cifras (que seguramente variarán a la baja) sino de TENER UN PLAN. Éso es lo importante, y éste parece un buen plan. Es asumible, estructurado, con objetivos parciales para comprobar desviaciones y con objetivo final aunque lejano (o no, según queramos)

La decisión es fácil, quien no quiera pues que no lo haga y arreando… Yo desde luego me apunto.

Gracias Uxio por tu capacidad de síntesis, haces fácil lo dificil

Jos

El articulo es inapelable en su exposición, estoy de acuerdo con Uxio:

Si ahorras todos los años 3000 euros y si Si obtienes una rentabilidad del 20% anual…

Pues a largo plazo, y después de comisiones e impuestos acumularas una enorme suma por efecto de la capitalización compuesta.

La realidad es que…

1) Poca gente tiene la capacidad para generara ese 20% anual,

2) Poca gente tiene la capacidad para ahorrar esos 3000 euros al año.

Como dijo un sabio:

En el largo plazo todos muertos.

Muy buen articulo desde el punto de vista técnico, pero solo accesible a unos pocos.

Saludos.

A la vista está que este artículo ha generado la polémica y la diversidad de opiniones de todos los que intentamos dedicarnos a los mercados en general.

Todas las personas somos diferentes y no opinamos igual, lo que unos ven facil, otros lo ven imposible. Las posibilidades de cada uno también son diferentes, unos se conforman con sacar un sobresueldo o una ayuda que los pueda hacer vivir con mas comodidad y otros buscan dar el petardazo.

La verdad, creo que hay que ser realistas, y saber hasta donde puede llegar cada uno, claro que hay que arriesgar, pero hasta donde se pueda. Hay que vivir, y si ponemos todo encima de la mesa ya estamos rompiendo la regla mas importante que existe. Igual que se gestiona el dinero en los mercados, se ha de hacer en la vida real.

Todo intento de obtener un beneficio conlleva un riesgo, y ese riesgo no nos puede llevar a la ruina.

He visto que este artículo, ha sido un poco como el cuento de la lechera, pero no me voy a dejar llevar por ello, me gusta el trading, en casi tres años que llevo aprendiendo de forma autodidacta he conseguido mucho, aparte de perder mucho sueño, y romper muchas cuentas demo. y todo porque creo que puedo llegar a conseguir algo positivo, pero eso si, dentro de mis posiblidades que son limitadas y cuando realmente me sienta preparado.

Saludos para tod@s.

Como todo en la vida. El que algo quiere algo le cuesta.

Somos mayorcitos y cada uno debe de saber si es capaz de disponer de capital innecesario en otras facetas de la vida, y lo mas importante. … saber si va ha ser consistente en el proceso de aprendizaje.

Señores el trading no es un camino de rosas y sobre todo el conciliarlo con la vida profesional y familiar a veces parece imposible, sobre todo al principio.

Pero mira…. yo hoy me he levantado con ganas de aprender y la cuestión es que llevo una buena temporada con las mismas ganas….

Claro que se puede conseguir. …

Un saludo a todos los compañeros optimistas.

Al resto solo deciros que posiblemente con esa actitud vuestro dinero termine engrosando las cuentas de los que vemos algo de luz en esto del trading.

Un saludo

Interesante y controvertido artículo.

Su lectura y los consiguientes comentarios de acuerdo o desacuerdo aportan una serie de perspectivas personales muy interesantes para que cada lector pueda hacerse una idea de lo que puede alcanzar en el traiding.

Por el momento, mi conclusión es que todo depende de uno mismo, lo cual es mucho mas de lo que otras actividad pueden ofrecerte.

Un saludo a todos

Como novatos trading club me parece algo temerario si no he entendido mal. Como novato se rompe con el principio de diversificación. La mayoría de gente andamos mal para juntar un poco de dinero y no nos dé para invertir en varios valores sino en uno solo, ganar algo, invertir todo ese dinero en otro para establecer el interés compuesto…

Como todo en bolsa a más ganancia, más riesgo para llegar a ello.

Hola Uxío, y demás compañeros.

La verdad, es que yo empecé en esto hará unos 4 años largos, y he tenido años en los que perdido (el 1º más que el 2º) y los otros 2 años siguientes en los que he ganado. El 3º, un 3%. Para comisiones + – (pero me devolvieron por IRPF, debido a las minusvalías de los años anteriores) y el año que acabamos de cerrar lo he cerrado con un increíble (para mi) incremento de mi cartera del +13,38% a mi favor, (ya descontadas comisiones) falta por descontar el tito hacienda. Pero me doy por muy satisfecho.

Un saludo

Por cierto Uxío, yo tampoco estoy en ninguna red social. Mira de mandarme el archivo cuando puedas.

Hola Alberto,

En mi caso la estrategia requiere un seguimiento de no más de 30 minutos al día, con el mercado cerrado, pero tiene que ser todos y cada uno de los días que haya mercado, esto es vital. Al fin y al cabo vamos a la oficina todos los días, pues esto no debe ser diferente. Es un hábito y se adquiere con la práctica.

Esto de media, pero muchos días no hay que hacer nada, sólo mirar lo que ha pasado el día anterior, y otros días puede ser más si hay que tocar órdenes o buscar nuevas oportunidades. También hay que reservar algo de tiempo para elaborar el diario de trading y revisar las operaciones pasadas, especialmente las fallidas.

Esto sin contar el aprendizaje, al cual estaré dedicando 1 hora al día, pero eso es al principio, después saldrá sólo como el conducir.

saludos

Hola a todos,

interesante e ilusionante artículo para los que nos estamos acercando a este mundo.

Me gusta leer los testimonios de casos concretos que consiguen esas rentabilidades para corroborar que no son solo palabras.

Alguno lo ha apuntado pero me gustaría saber más sobre que tiempo de dedicación se precisa. ¿diario? ¿semanalmente? ¿cuantas horas?

Un saludo

Hola Uxio,

Te comento mi caso. Siempre quise aprender esto de la Bolsa de Valores, comencé a investigar hace aproximadamente tres años atrás y he pasado por varios y muy buenos sitios y el tuyo es uno muy bueno para quienes comienzan. Déjame contarte que estuve aproximadamente 2 años aprendiendo y mientras aprendía juntaba dinero para comenzar. Estuve cerca de 6 meses invirtiendo en modo virtual y en 4 meses obtube una rentabilidad del 40%. Lamentablemente era dinero ficticio y quizas arriesgaba mas de la cuenta, ya que no era mi dinero. En Junio de 2013 comencé en real. Utilizo diferentes sistemas de trading, a mediano y corto plazo y agradecedido de que estemos en un escenario alcista que me ha hecho obtener una rentabilidad de 80% en 8 meses. No todas mis posiciones han resultado ganadoras, pero he sido consistente con los métodos y seguido las reglas y mi plan de trading, además que cada día aprendo algo nuevo.

Creo que cualquier persona puede llegar a lograr ese 20% de rentabilidad anual que indicas, todo va a depender del perfil de riesgo de cada cual y si sigue las reglas y el plan de trading.

Ah, por las dudas invierto en acciones (compro caro y vendo mas caro, acciones sin resistencias, cerca de máximos) y en opciones sobre acciones (generalmente indices y ETF’s en los inicios de los impulsos (amplitud de mercado)).

Te felicito por tu sitio.

Un abrazo desde Chile.

Quiero puntualizar algo.

Yo no digo que no sea posible, pero es difícil de conseguir, incluso para muchos profesionales, al menos de los que auditan cuentas y podemos saber cuales son sus resultados.

Ahora una frase curiosa, para animar la discusión:

«1000 dólares a un 8% anual se convertirán en 43 cuatrillones de dólares en 400 años, aunque los primeros 100 años serán los mas duros»

Sidney Homer

Excelente articulo Uxío. Creo que para poder ser consistente año tras año en tus cuentas y que te den una rentabilidad del 15-20% o superior, no solo necesitas formación, gestión del capital y psicología, también una estrategia de trading que funcione con tu manera de ser, y que si lo estas compaginando con otro trabajo, que lo puedas llevar cómodamente. Y por encima de todo, te tiene que apasionar este camino de convertirte en trader, no puedes forzar las operaciones. Sin prisa pero sin pausa.

Uxío, no estoy en ninguna red social. Cuando puedas me envías la calculadora por correo.

Gracias y saludos,

Una pregunta. ¿Como se hace realmente el AHORRAR en el trading?

Supongo que sera aumentando el número de contratos, según vayas incrementando tu saldo ganador ¿Verdad?

Lo que no se dice es que has de ser el Nº1 en esto del trading, pues a mas apalancamiento mayor riesgo, e igual que sumas también puedes ver menguar esos «ahorros» del trading.

Creo que este articulo no es serio, pues sobre el papel (calculadora) se ve muy bonito…pero la realidad es otra 😉

La regla del interés compuesto la puedes aplicar a grandes capitales y a RENTA FIJA…NO A RENTA VARIABLE y mucho menos a DERIVADOS.

Seamos serios por favor.

Un saludo.

Lo que tenemos que tener es una buena gestión del riesgo. Una rentabilidad del 15% anual en años alcistas es fácil de conseguir y casi con valores al azar. El problema son los ciclos bajistas, ahí es donde tenemos que tener una buena gestión del capital para no perder lo de los años alcistas y un sistema para ganar esos años…

Uxio no puedo abrir la calculadora y ya lo he compartido en twitter,a ver si puedes mandarmela.

Por cierto,excelente articulo,esta claro que esta dedicado a ese 5% que no acaba arruinado al año y me parece una excelente orientacion de como ir a mas en esto del trading y conseguir unos ingresos decentes.

Felicidades y un saludo a todos

marquez,

El crecimiento compuesto sólo empieza a ser interesante si puedes sacar al menos el 2% mensual o 15% anual.

Al 3% mensual tu dinero se duplica cada 2 años, ese es mi objetivo.

Los productos bancarios como los de ING están pensados para que el banco gane dinero. Si tú ganas dinero, algo están haciendo mal.

Para sacar el 20% anual hay que aprender a mover el dinero y hay que arriesgarlo, y eso no lo va a hacer nadie por tí mejor que tú mismo. Mira las rentabilidades que dan los fondos de inversión, muchos perdiendo dinero algunos años. Pues para que pierdan mi dinero, prefiero arriesgarlo yo y además aprendo.

saludos

Tus cálculos son indiscutibles, con dos dificultades. Una el tiempo,

con lo que implica de permanencia y regularidad. Otra el conocimiento del trading, que en mi caso es muy escaso y la experiencia aún menor.Soy optimista por naturaleza, por lo que sigo

pensando en lograr el nivel suficiente de conocimiento y experiencia. Entonces tal vez ponga en marcha el plan que aconsejas

Agradecido de antemano por tu claridad y el saber que pones a nuestra disposición.

la idea tengo del interes compuesto la tengo clara desde que vi a vicens diciendola en la tv. la cuestion es. si yo voy a un banco abro una cuenta¿ decides tu la rentabilidad que te va a dar el banco? creo que no, si tu vas ING direct por ejemplo( es un ejemplo) voy con 10.000 euros (¿ que rentabilidad me va a dar? ¿ un 20% de 10.000? (yo creo que no te dan una mierda pero bueno)10.000 x 0,2=12000euros) al año siguiente (12000×0.20=2400+1200=) 14400 y asi hasta 10 15 años

la rentabilidad que da los bancos es minima, mi pregunta es ¿ hay algun producto que de una buena rentabilidad para hacer eso? o ¿solo es meter un dinero y esperar que te de rentabilidad y al año volver hacer lo mismo?

Hola a todos.

Estimado Miguel illescas hace dos años empece a leer este blog me hice con su libro y sigo fielmente sus artículos , el 1 de enero del 2013 empece con una pequeña cantidad en bolsa , solo valores españoles blue chips, bueno menos uno que no está dentro de los 35 , el 1 de enero del 2014 tenia un 18.66% en mi cuenta , a día de hoy solo tengo un valor.

Yo estoy tan sorprendido como tu, claro está que no creo que esto sea así de bien durante 10 años, lo que creo es que incluso la ganancia será mas que el 20 %.

Un saludo .

–

Hola Miguel Illescas. Eres el Gran Maestro de Ajedrez?

Saludos.

Pues a mí hace tiempo que lo del interés compuesto me tiene fascinado y estoy totalmente de acuerdo con Uxio.

Es más, no concibo el trading sin el crecimiento compuesto, ¿qué sentido tiene dedicar tantas horas y arriesgar tanto, si no es por una gran recompensa? Mi objetivo es sacar un 3% mensual, que es igual al 3000% en 10 años. Sé que no voy a ganar lo mismo todos los meses, pero tampoco lo sabe cualquier negocio y sin embargo se abren negocios. Con la diferencia de que en el nuestro no hay más gastos ni responsabilidades, no hay mayor riesgo que el que corramos personalmente… y cuanto más grande sea el negocio más ganaremos. No puedes morir de éxito. Cada euro que entra es un nuevo empleado, que trabaja gratis y trae más dinero. Y en mi caso, gestionar el negocio no me lleva más de media hora al día.

¿Que hay impuestos y comisiones? Bueno pues dentro de 10 años en lugar de 300000 euros tendré 200000, qué problema. Y además puedo llegar con experiencia de sobra para empezar a ganarme la vida con ello. Además este mundillo te va abriendo los ojos a otros tipos de ingresos que de otra forma, metido en la carrera de la rata, no conocerías (me encanta Kiyosaki)

Puede sonar a fantasía, pero al menos en un objetivo en la vida y no creo que sea inalcanzable. Lo contrario es pensar en pequeño, y para pensar pequeño ya tengo mi currito de 8 horas.

Yo me hice los cálculos de crecimiento compuesto mes a mes en una Excel (puedo compartirla) y verla es una gran motivación, porque a veces te preguntas, ¿tanta angustia para sacar 100 euros en esta operación? Sí, pero ves cómo esos 100 euros se acabarán multiplicando por 30 o más.

También sé que si hubiera empezado hace 10 años, ahora mi cuenta podría tener 6 cifras y yo mucha más experiencia. Por eso no hay ni un día que perder.

saludos y mucho ánimo!

Muchas veces los comentarios que se leen son el fiel reflejo de este país y esta sociedad.Como yo no lo consigo ya nadie lo puede conseguir.Pues no es verdad,si se puede conseguir.Ahora muchas empresas están mejor que nunca con la que está cayendo,y existen negocios que venden mientras otros cierran o restaurantes que se llenan y al lado otros agonizan.

La diferencia son las ganas, la pasión y la seriedad con que uno se tome las cosas.

Por mi experiencia invirtiendo desde 2008 os puedo asegurar que al menos un 10% sin complicarse uno mucho la vida es mas que posible, y sin dejarse las pestañas delante del ordenador. Olvidarse de intradia y productos complicados, tener un método super sencillo y cumplirlo,y ante todo controlar las perdidas. Si yo que no soy nadie lo puedo conseguir,cualquiera de vosotros lo puede conseguir. El problema es lo que dice el maestro Uxio, el 80% si no mas solo se mete en bolsa pensando en dar el gran pelotazo,y como eso no pasa en poco tiempo desisten y abandonan,en muchos casos con la cuenta a cero.

Dijo Publilio Siro: «El caracter de cada hombre es el arbitro de su fortuna» Saludos a tod@s.

marquez, si tú dejas tu cuenta del banco sin tocar, ya estás haciéndola funcionar a interés compuesto.

Imagina que partes con 100€, que te da un 1% anual y que no tuviese gastos:

El primer año gana 1€.

Si lo retiras, rompes el interés compuesto, y el segundo año vuelves a ganar 1€.

Si no lo retiras, el segundo año ganas 1.01€ (ganas más, porque te apoyas en la ganancia del año anterior).

En el caso del trading, interés compuesto es igual: Utilizas la cuenta para operar, y cada vez es más grande porque tiendes a ganar; así que en cada operación estás aprovechándote del interés compuesto. No operas sobre la cuenta original, lo haces sobre la original + beneficios.

Dicho con otras palabras: El interés compuesto lo creas tú cuando no retiras beneficios en una cuenta que tiende a crecer. Que el interés sea copmuesto o no, no depende del producto que utilices.

Si coges 1500€ y los pones a producir interés a una tasa del 30% anual, reinvirtiendo beneficios (eso es ponerlos a interés compuesto )

Si yo voy al banco, y le digo que quiero hacer eso, seguro que me dice que no se puede…….., que esos productos ellos no usan…………. y mil historias mas, mi pregunta es¿ Con que productos se pueden conseguir el interes compuesto?

sergi, no soy el adecuado para hablar de rendimientos intradiarios, como los tuyos, porque yo mismo estoy empezando en ese campo. Y, por supuesto, no conozco las cuentas anuales de la gente.

Teniendo eso en cuenta, sí sé de gente (incluyendo a personas que han aprendido conmigo) que opera con la eficiencia y consistencia como para lograr ese objetivo del 20% anual promedio sostenido.

El sistema que yo enseño, incluye (de hecho lo prioriza por encima de todo) el control del riesgo. Éste, combinado con el frente de mejora continua (del que soy un acérrimo defensor), permite que puedas adaptarte y sobrevivir el paso de los años haciéndolo bien y manteniendo o mejorando tus números.

carlos, gracias por compartir tu experiencia. Ten en cuenta que este ha sido un año muy alcista y que necesitarás otras técnicas (seguramente más refinadas y corto placistas) para aprovechar mercados bajistas o menos nobles que el de este año. Así que es probable que en el futuro no te vaya tan bien; por lo menos mientras aprendes a defenderte en otro tipo de terrenos.

En cualquier caso, si sigues volcado en mejorar, no me cabe duda de que acabarás sosteniendo y aumentando tus cifras ¡Enhorabuena! 😀

Javier Estoy totalmente de acuerdo contigo: La fiscalidad deteriora los resultados. En cualquier caso, la erosión fiscal depende totalmente de la situación de cada uno.

Además, insisto en que esto no es un plan a 20, ni a 25, ni a 30 años, sino más bien, un plan a 8 o 12 años (depende de cada uno). Para mi no es un problema (al menos por ahora) seguir gestionando posiciones durante 10 años.

joberher No tienes por qué desanimarte. Es tan sencillo como que, si quieres, puedes. No es ni inmediato, ni fácil, ni gratis. Requiere una fuerte inversión por tu parte de tiempo, esfuerzo y dinero (dinero lo que menos); pero desde luego puedes llegar a ello. Simplemente, ten en cuenta que primero te toca aprender. Más adelante vendrá la fase de hacer dinero.

Hola a todos,

me ha dado esperanzas el artículo de Uxio pero después de leer el comentario de Sergi me he venido abajo, ya que llevo cuatro meses aprendiendo este mundillo y un par de cursos. Tengo tiempo y ganas suficientes, me considero una persona capaz y además poseo de un capital bastante majo que no me importaría invertirlo, con el único fin de vivir del trading y dedicarme a ello profesionalmente. Ahora bien, si todos los que lo habéis intentado me decís que es imposible, me estoy planteando la posibilidad de abrir una empresita y a seguir luchando con clientes, proveedores, seguridad social, hacienda, bancos, etc.

Todo esto que cuentas ya lo ofrecen muchas compañías como planes PIAS (planes individuales de ahorro sistemático) que te quitan toda la parte de gestión de capital que tu método lleva intrínseco.

Además, veo que no haces mención alguna a la fiscalidad que lleva implícita y como ya sabrás, conseguir ese 20% limpio del que hablas supone conseguir un porcentaje superior para poder deducir comisiones e impuestos. Y el efecto de un 13-15% anual en vez de un 20% es devastador en esas cuentas.

Por eso, estos planes también ofrecen un trato bastante favorable en cuanto a fiscalidad.

Es posible que aquel que se dedica al trading, tal y como haces tu, pueda realizar el método que planteas. Pero una persona de a pie dudo muchísimo que sea capaz de ser constante durante 20-25-30 años mirando gráficos semanalmente y decidiendo de donde sacar un 3% o un 5% si la operación sale bien.

Resumiendo, comparto tu planteamiento del interés compuesto, porque muestra unos números terriblemente apetitosos, pero no comparto la ejecución, pues está limitada a unos pocos.

Hola a todos.

Estimado Miguel illescas hace dos años empece a leer este blog me hice con su libro y sigo fielmente sus artículos , el 1 de enero del 2013 empece con una pequeña cantidad en bolsa , solo valores españoles blue chips, bueno menos uno que no está dentro de los 35 , el 1 de enero del 2014 tenia un 18.66% en mi cuenta , a dia de hoy solo tengo un valor.

Yo estoy tan sorprendido como tu, claro está que no creo que esto sea así de bien durante 10 años, lo que creo es que incluso la ganancia será mas que el 20 %.

Un saludo .

Hoa Uxio, gracias por tu blog que suelo leer a menudo, me dedico al trading desde hace un año, sólo me dedico a esto 9-10 horas en la pantalla, cortos y largos en futuros del DAX, DOW y divisas… No sé si lo conseguiré, pero de momento no me alcanza para un sueldo, bueno mejor dicho, aun pierdo dinero de los últimos trades. Está muy bien lo que comentas de este % de interés… un 50%? bueno incluso se puede sacar más… La pregunta es, y el sistema para hacerlo? Y la cabeza para que haga funcionar este sistema a tan largo período? Eso lo tienes? Quiero decir, puedes enseñar a alguien a ejecutar todo esto a la perfección con una base de patrones? En tal caso, lo has conseguido con alguien que no seas tú?

Que conste que no es un comentario destructivo, tan sólo intento entender si hay algo detrás de la teoría, que leo cada día en internet 😉

Gracias por todo

Y yo no estoy de acuerdo contigo, Miguel.

Ganar un 20% anual es algo perfectamente asequible. No hay que ser un ninja del trading, sólo hay que hacerlo bien.

Seguramente no consigas ese 20% ni el primer ni el segundo año, pero a partir de ahí ya empieza a ser más factible. Yo estoy en contacto todos los días con gente que lo está consiguiendo.

¿Se puede conseguir un 50% anual? Sin duda, pero aún no vi ningún caso que lo haya logrado sostener año tras año, por eso para mi no es una cifra realista. Pero un 20% como promedio anual me parece perfectamente realista.

En ningún momento he dicho que fuera fácil, ni que lo vaya a conseguir la mayoría. Aunque yo creo que todo el mundo que se lo proponga en serio de los que estamos aquí, formándonos, puede llegar a hacerlo.

No estoy dando por sentado que vayas a conseguir un 20% anual con el trading. Te tienes que dejar la piel para conseguirlo (de forma sostenida y sostenible); pero es algo que sin duda puedes lograr si te esfuerzas y lo planteas bien desde el principio.

No me importa si el 95% de los que empiezan en el trading no lo consiguen. Para mi es una cifra vacía.

Entre otras cosas, porque sé que al menos el 80% de los que empiezan en trading empiezan a lo loco, buscando que les toque la lotería, buscando ganar dinero en lugar de aprender.

Por eso el 95% de los que empiezan en trading no lo consiguen: Porque no lo plantean bien.

Y yo creo que los que estamos aquí partimos con un enfoque muy superior al de la mayoría: Priorizamos aprender y entrenar de forma profesional, dejando que la superación del umbral de la rentabilidad consistente llegue por sí sola.

Y eso marca diferencias. Diferencias que podemos aprovechar. Y justo de eso va este artículo 🙂

En este caso estoy de acuerdo con Miguel. No creo posible lograr dicha rentabilidad año tras año. Quizás algunas personas sean capaces pero no todas.

Precioso…de color de rosa…Perdona que hoy sea el Pepito Grillo y no es que no esté de acuerdo contigo, pero creo que es bastante improbable que las cifras a las que haces mención se hagan realidad.

Sabemos que un porcentaje muy grande de gente que se dedica al trading, se queda por el camino. No sabemos las cifras exactas por que la industria se encarga de taparlas, pero es evidente que al tercer año de hacer trading la mayoría ha abandonado la idea.

Creo que sería más realista decir que con el trading o más bien con la inversión en bolsa se puede ganar dinero, puedes conseguir un extra, incluso puede ser una buena base para tu jubilación, pero de ahí a las cifras que hemos planteado…hay un trecho.

¡¡Cuidado!! No digo que se imposible, pero poco probable. Esto es como empezar a jugar al tenis y soñar con ser Rafa Nadal. Está bien soñar, pero está claro que no todos tienen sus condiciones físicas y mentales.

Un saludo Uxío.