En la era del hoy, divisamos ante nosotros un mundo de consumo sin escrúpulos. El sistema nos crea necesidades constantemente y, para qué negarlo, nosotros mismos también lo hacemos.

Sin embargo, la situación económica se balancea en una cuerda floja que comienza a deshilacharse. Lo presentimos, no hace falta leer, el miedo nos anuncia a través de percepciones que el futuro económico no augura nada bueno.

Con todo esto, los salarios estándar se quedan cortos. Los gastos provienen de todas partes y, a menudo, nos encontramos con dificultades para plantarles cara. Te preguntas, ¿cómo puede ser posible si la gran mayor parte de mi tiempo la invierto en trabajar?

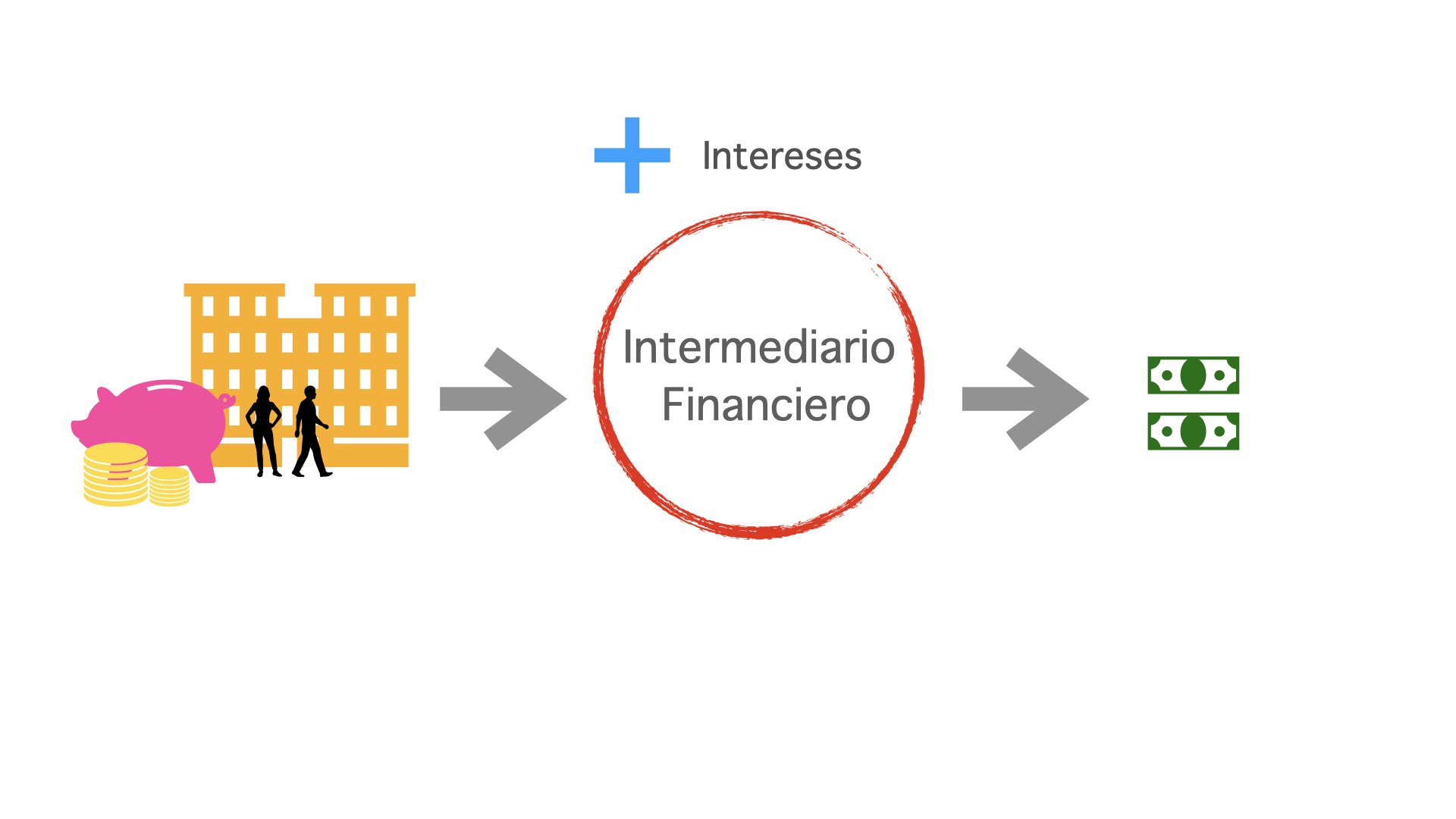

Lo cierto es que existen otros sistemas de pago y de generación de ingresos fuera del ingreso habitual o del pago convencional. Y en todos ellos, tienen cabida los intermediarios financieros.

¿Qué son los intermediarios financieros?

Encontrarás multitud de descripciones acerca de los intermediarios financieros, pero todas ellas vienen a decir lo mismo con diferentes palabras.

En la teoría, los intermediarios financieros son aquellos que buscan un equilibrio entre unidades económicas ahorradoras o con intención inversora, es decir, solventes; y otras unidades, entidades o administraciones públicas, que necesitan liquidez, ya sea por déficit o por deuda.

Otra característica interesante de los intermediarios financieros es su capacidad de transformación de los activos financieros. De aquí el origen de las hipotecas, por ejemplo. Ningún inversor está por la labor de prestar directamente dinero a un particular para comprarse un barco, por ejemplo. Un intermediario establece una serie obligaciones y seguros de prestación.

Para poder ser intermediario financiero, debes cumplir con una serie de requisitos impuestos por el Banco de España y la CNMV a la hora de recibir la autorización pertinente.

Tipos de intermediarios financieros

A lo largo de los años se ha creído erróneamente que los bancos son el único intermediario financiero. Esta falsa creencia les ha concedido multitud de ventajas, debido al título virtual de “administrador de pagos.”

Los bancos no son los únicos intermediarios financieros que existen, aunque sí son los que de mayor liquidez disponen, además de ser “creadores de dinero.”

Por eso se distingue a los intermediarios, entre otras formas, entre bancarios (creadores de dinero) y no bancarios (no tienen la capacidad de crear dinero directamente).

Otra forma de clasificación de los tipos de intermediarios financieros que viene a decir lo mismo es monetario o no monetario.

¿Cuántos tipos de intermediarios financieros existen?

Monetarios: Entre los intermediarios financieros con capacidad de crear activos, distinguimos:

- Bancos en general y cajas de ahorro: Denominados intermediarios financieros por su capacidad de emitir dinero a través de préstamos o depósitos, desde los que adquieren fondos. A lo largo de los últimos años han ido ampliando sus servicios, como los seguros o los fondos de pensión propios, por ejemplo. A través de éstos cobran comisiones y continúan con la captación de fondos.

No monetarios: Prestan servicios más allá de lo bancario, a través de los cuales captan fondos. Existen multitud de ellos, pero nombraremos los más destacados.

- Instituto de crédito oficial (ICO): Es un banco público autofinanciado que se dedica a financiar empresas españolas (autónomos y pymes en su gran mayoría) con intereses.

- Aseguradoras: A través de las pólizas consiguen el suficiente dinero como para continuar invirtiendo en otros intermediarios financieros.

- Fondos de pensiones privadas: Son muchas las personas que no confían plenamente en las pensiones de la Seguridad Social y es por ello que adquieren una privada, pagando una cantidad mensual con intereses, por supuesto. Estos intermediarios financieros (como todos ellos) aprovechan el tiempo invirtiendo ese dinero para rentabilizar sus fondos.

- Empresas de leasing: Son empresas que alquilan un bien tangible a través de un precio con opción a compra al final del arrendamiento.

- Empresas de factoring: Servicio orientado a pymes, principalmente. Consiste en vender los derechos de pagos futuros de mi empresa a la empresa de factoring. A cambio de unos intereses, mi empresa puede disponer del dinero que necesita en ese momento.

- Sociedades mediadoras del mercado independiente: Aquí es donde entran los brokers y los dealers. A diferencia de todos los anteriores, estos intermediarios compran y venden, no transforman. Por ejemplo, las aseguradoras transforman las pólizas en fondos, como los bancos o todos los demás. Se dedican a comprar y vender activos financieros, en el caso de los dealers. En el caso de los brokers, solamente se dedican a poner en contacto a compradores y vendedores.

¿Por qué hacemos especial hincapié en ellos? Porque realmente son los que mayor independencia financiera nos pueden ofrecer. A través del trading, por ejemplo, especulamos con el precio de los activos financieros.

Es a lo que nos referíamos en un primer momento. Trabajar toda una vida a cambio de un precio mínimo y una pensión frustrante no sale rentable, y menos todavía si tenemos en cuenta la cantidad de pagos a los que tenemos que hacer frente. El dinero es tiempo y eso es así. Hoy en día, para la mayoría de la gente, disponer de tiempo libre requiere dinero, viajes a la conchinchina o a la aldea de tus abuelos.

Por esa razón es importante invertir tu dinero inteligentemente, moverlo. El trading bien ejecutado te permite sacar más partido a tus ahorros. No nos referimos a generar millones, como piensa la gran mayoría de la población. Con poca cantidad de tiempo invertido a la semana y la formación necesaria, serás capaz de rentabilizar tus ahorros. Al fin y al cabo, esa es la verdadera libertad financiera.

Espero que te haya gustado el artículo y si tienes alguna duda ya sabes ¡te espero en comentarios!

2 respuestas

Muchísimas Gracias Eva por este artículo tan interesante. Se agradece mucho que de vez en cuando nos ayudéis a ampliar un poco nuestra cultura financiera. ¡¡Que no todo son indicadores, soportes, resistencias, Fibonaccis y nombres de velas e indicadores raros!! 😉

De nuevo muchas gracias por tu trabajo!!!