Este artículo viene de la mano de mi buen amigo Tomás García-Purriños, que es un experto trader y gestor de carteras al que agradezco enormemente que se haya ofrecido a compartir su experiencia en el mundo de las divisas.

¡Aprovecha todo su conocimiento!

La paridad del poder adquisitivo

Una de los análisis más utilizados para averiguar si una divisa se encuentra infra o sobre valorada es el basado en la paridad del poder adquisitivo. Fundamentada en la Ley del Precio Único, idea de la gran escuela monetarista de la Universidad de Salamanca, la teoría de la paridad del poder adquisitivo defiende que el tipo de cambio entre dos países debe ser tal que ajuste las diferencias entre sus precios.

Con un ejemplo sencillo se entiende mucho mejor: imagina que en la tienda de electrónica de tu barrio una TV de 32 pulgadas vale 200 euros (EUR). Imagina, por otro lado, que en una tienda de electrónica estadounidense, exactamente el mismo modelo de televisor vale 400 dólares estadounidenses (USD). De acuerdo a los salmantinos, como son dos productos similares, su precio debe ser igual en ambas economías. Por lo tanto, para quedar ajustado, el tipo de cambio EUR/USD debería ser de 2, es decir, que necesitaríamos dos USD para comprar un EUR. Si no fuera así, podríamos importar el televisor donde fuese más barato y venderlo en el país donde se vendiese más caro.

Si el precio de esos televisores aumentase en Estados Unidos hasta los 600 USD (es decir, repuntase la inflación), entonces el tipo de cambio debería ajustarse hasta 3 EUR/USD (necesitaríamos más USD para comprar la misma cantidad de EUR, lo que significaría que el EUR se habría apreciado).

Inflación y depreciación de la moneda

Es decir, el país en el que más aumenta la inflación en relativo verá su moneda depreciarse.

Tiene sentido, si entendemos que la inflación es una pérdida de valor del dinero (podemos comprar menos cosas con la misma cantidad).

Evidentemente, existen fricciones importantes que impiden que esta ley se cumpla, como por ejemplo:

- Impuestos y tasas.

- Diferentes formas de medir la inflación.

Además, incrementos de la inflación pueden entenderse como incremento de la posibilidad de una política monetaria más agresiva desde la Autoridad Monetaria, lo que podría justificar incrementos del precio de la divisa.

Con todo, la PPA funciona realmente bien como indicador de largo plazo. De muy largo plazo, en realidad. De hecho, es posible que una divisa cotice muy lejos de su valor objetivo durante años, pero en plazos largos, la correlación de una divisa con su valor por PPA es casi perfecta.

En este sentido, dado que la PPA funciona en plazos demasiado largos, lo que los operadores que basan su estrategia operativa en este método buscan es monedas muy desviadas de su precio objetivo por PPA, para tratar de encontrar puntos de giro.

Existen muchas formas de calcular la PPA

Normalmente se hace a través de la diferencia entre los indicadores de inflación de diferentes países. Esto supone que la paridad de poder adquisitivo necesita que la ley del precio único sea válida en general (en la media de los productos), no necesita que sea válida en cada producto en particular.

En su forma absoluta, por ejemplo, se calcula a través del ratio entre indicadores absolutos de inflación:

Por ejemplo en el caso del USDEUR.

Vamos a tomar los datos de la OECD (OECD (2017), Inflation (CPI) (indicator). doi: 10.1787/eee82e6e-en (Accessed on 17 June 2017)). La inflación en la zona euro medida a través del IPC es actualmente (nivel absoluto) 109,4. La inflación en Estados Unidos medida a través del mismo indicador es de 112,2. Por lo tanto, el tipo de cambio objetivo EURUSD debería situarse aproximadamente en 112,2/109,4=1,0256. Si multiplicamos lo anterior por el tipo de cambio actual (tipo de cambio nominal) tenemos el tipo de cambio real: 1,12 (más o menos) x 1,0256 = 1,1486.

Aquí nos encontramos con otros problemas:

- Existen varios indicadores para medir el nivel de los precios (precios de producción, IPC, PCE, etc).

- La forma de calcularlos (elección de ponderaciones en las ventas, por ejemplo) es diferente entre países.

- Pueden existir problemas de base.

Todo esto son consecuencias de vivir en un mundo imperfecto. Son nuevas fricciones con las que tenemos que convivir y que se resuelven mirando las cosas en relativo. Es decir, que habrá países cuyas divisas cotizarán de forma más abultada históricamente debido a estos errores y viceversa. Lo importante es, como siempre, ver cómo evolucionan las cotizaciones en relativo.

En este sentido, una forma de resolver algunos de los problemas anteriores es a través de lo que se conoce como la paridad de poder adquisitivo relativa, que defiende que los tipos de cambio evolucionarán dependiendo del nivel relativo de inflación: esto es, de su variación interanual.

Por ejemplo: el crecimiento de los precios en Estados Unidos en mayo fue del 1,9% interanual (datos del BLS) y en la Eurozona del 1,4% (datos de Eurostat). Por lo tanto, de acuerdo a esta teoría, el tipo de cambio EURUSD debería apreciarse aproximadamente un 1,9%-1,4%=0,5% para cumplir con la PPA.

Si utilizamos datos de inflación esperados (predicciones), en vez de los actuales, se denomina Paridad de Poder Adquisitivo Ex-Ante.

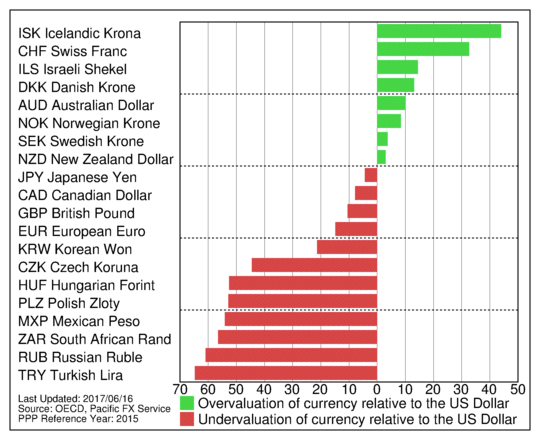

Sea cuál sea la técnica que empleemos, lo más interesante es elaborar un cuadro comparando precios actuales y precios objetivos de acuerdo a la PPA respecto de alguna divisa. Por ejemplo, en este cuadro bastante actual (del pasado 16 de junio) vemos la diferencia entre precio objetivo por PPA y precio nominal de varias divisas frente al USD:

Nos indicaría que divisas como el ISK, el CHF o el ILS están “caras” respecto al USD, frente al MXN, ZAR, RUB o TRY, que serían las más “baratas” por valoración. Las consecuencias del análisis son lógicas: si sabemos que los precios convergen a su valoración por PPA en el largo plazo, tiene sentido buscar puntos de giro en divisas muy alejadas de su precio objetivo.

Pero lo primero que hay que entender con este tipo de proceso de inversión es que cuando algo está muy barato es por algo. Hasta que no entendamos el porqué de esa diferencia respecto al precio objetivo, es descabellado tomar acciones. Una vez asimilado lo anterior, no es menos importante entender que todo tiene su precio. Y que aunque un activo esté barato por algo, puede ser que esté “demasiado barato”. Y ahí es dónde podríamos actuar.

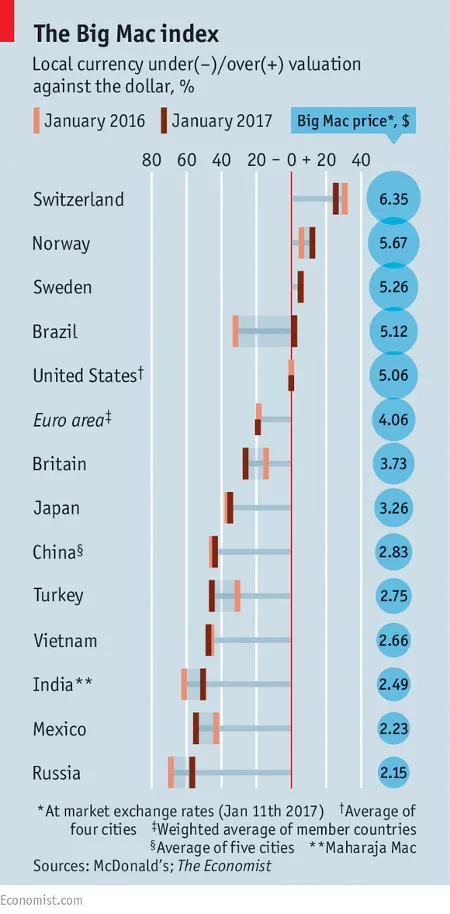

Un Big Mac, por favor

Hay algunos indicadores curiosos relacionados con todo esto, como el índice Big Mac. Desde 1986, la revista The Economist publica este índice, que mide cómo debería cotizar cada divisa de acuerdo a las diferencias en el precio de un Big Mac. En base a esto busca qué divisas están más o menos caras o baratas respecto al USD, como se ve en el siguiente cuadro:

Hay un índice parecido que se elabora con el precio del café con leche del Starbucks en distintos países, denominado Starbucks Index. La esencia es exactamente la misma que todo lo que hemos visto.

Pero lo verdaderamente interesante es hacer nuestros propios descubrimientos en base a la teoría anterior.

Por ejemplo, a mí me gusta intentar averiguar cómo de desviada está una divisa respecto a su PPA media histórica, de cara a buscar entre las divisas más desviadas posibles puntos de giro.

En fin, espero que te haya parecido interesante. Si es así, estaré encantado de volver por aquí y hablarte de la tormentosa relación de los tipos de interés con los tipos de cambio y de cómo utilizar la regla de Taylor para hacer un modelo de predicción de divisa.

¡Espero tus comentarios!

21 respuestas

Interesante artículo como introducción, Tomás, Uxío.

Estaría muy bien una segunda parte más práctica: ¿cómo cubrir las divisas a la hora de la verdad?

Salu2

Muy interesante el artículo, sobre todo para los inversores a largo plazo. Sin embargo veo algunos puntos conflictivos que hay que tener en cuenta.

En primer lugar, en cuanto a la paridad del poder adquisitivo, no se pueden comparar directamente los precios de un mismo producto en EEUU y en España, porque normalmente los precios en EEUU se publican sin impuestos, y en España el PVP incluye los impuestos. Además, en el artículo no se comenta que el precio puede variar de un país a otro por los costes de transporte y logística. Normalmente un producto que EEUU cuesta 100$ en España suele costar 100€, y todos sabemos que el tipo de cambio euro-dólar no es 1. Por otro lado, un producto no tiene por qué tener el mismo precio en toda la zona euro, a pesar de tener la misma moneda.

En cuanto a la inflación y la PPA, el IPC es un índice basado en una cesta de productos concreta. Por tanto cada país puede decidir que productos forman parte de esa cesta, e incluso variar la composición de la misma a lo largo del tiempo, como ha ocurrido en España. Por tanto, comparar inflaciones entre países puede llevar a discrepancias que hay que analizar antes de tomar una decisión de inversión.

Repito que el artículo es muy instructivo, pero considero que no se puede tomar una decisión de inversión en divisas únicamente con los métodos explicados.

¡Hola Hugo y Jose! Gracias por los comentarios.

– Hugo, hace un tiempo escribí esto sobre coberturas que igual te interesa: https://www.rankia.com/blog/tomas-garcia/3548721-cubrir-no-esa-cuestion

– Jose,¡Por supuesto que no se deben tomar decisiones basadas únicamente en este método! Sólo un loco invertiría en base a sólo un indicador. Lo que comentas de impuestos, logística, pesos, etc. que provoca diferencias en las cestas de inflación, es a lo que me refiero con fricciones entre indicadores. Por eso tiene más sentido verlo en relativo (porcentajes de crecimiento).

En cualquier caso los estudios muestran que esto es menos importante y tiene poca influencia en el ajuste de las divisas a la PPA. Lo verdaderamente relevante es el tiempo que una divisa puede permanecer alejada de su valor por PPA… que puede ser mucho más del que aguante nuestra cartera. Por eso lo mejor suele ser buscar puntos extremos para luego identificar giros.

Saludos,

Tomás

Gracias Tomás.

Lo leí ayer y la conclusión que saqué es que para operaciones de muy largo plazo compensa olvidarse porque las divisas terminan retomando la paridad; para operaciones intradía no merece la pena ni plantearlo… pero para operaciones de corto o medio plazo hay varias opciones y todas ellas parecen escaparse del inversor novato.

Yo cerré hace no mucho una operación con Coca~Cola en la que saqué un 4 ó 5% y cuál fue mi sorpresa cuando vi que había perdido ligeramente algo de dinero con esa aparentemente buena operación. Me salvó el resultado neto el haber cobrado dividendos (de los que suelo renegar).

Finalmente he decidido tener la cartera en $ para evitar problemas y el día que me compense, pasarla a €. Me parece mucho menos complicado que meterse en otros productos en paralelo.

Gracias por el aporte. Salu2

Genial artículo Uxio. Muy interesante.

Me ha resultado interesantísima la temática, de la cual además no tenía ni idea.

Me encantan estos enfoques teóricos, porque me ayudan a ver el marco general con mayor claridad y perspectiva.

¡Muchas gracias Tomás! Espero los siguientes artículos 😉

Me ha gustado mucho el artículo Tomás. Enhorabuena

Has conseguido que investigue sobre el tema con el objetivo de poder encajar una parte de divisa dentro de mi cartera. Claro que para eso Tomás, deberás continuar con los siguientes artículos para poder realizar ese modelo de predicción de divisa del que hablas 🙂

Un saludo desde tu tierra y muchas gracias por esta aportación!

Como teoría quizás este bien, aunque poco entiendo en este articulo; sin embargo, si utilizamos estas armas para ir a enfrentar los mercados de divisas, les garantizo que de entrada estaremos derrotados, por no decir muertos.

Invertir en los mercados, no solo en divisas, se requiere mucho más que teoría; de hecho creo que esta es la menos importante: debemos adquirir mucha practica, gestión de capital y autocontrol, en este último punto debemos centrar todo el esfuerzo.

ha sido realmente edificante.

gracias a uxio y a ti por el articulo.

¡Gracias a todos por los comentarios! Da gusto recibir vuestro feedback.

En general me da la sensación de que entendéis la estrategia como de largo plazo. Parece que si pones fundamental ya no es apta para trading. Lo cierto es que la PPA es una técnica de largo plazo, pero la búsqueda de puntos de giro en base a desvíos frente a PPA no es necesariamente de largo plazo. De hecho, mi plazo temporal es de 6/12 meses (o menor, si funciona bien).

– Hugo, me alegra que te haya parecido interesante e artículo de las coberturas. Así es, para el minorista hay pocas opciones, y las menos complicadas suelen ser caras.

– Rolan, seguiremos profundizando en los fundamentales, pero predecir no creo que sea posible. Si acaso, analizar potenciales y probabilidades 🙂

– Trader, no estoy de acuerdo. Sin base teórica, el resto es más complicado. Si no entiendes los indicadores que utilizas, tampoco puedes interpretarlos. Base teórica, experiencia, gestión del riesgo y gestión emocional, todo igual de importante. Son denominadores comunes de los inversores de éxito.

¡Saludos!

Muy interesante el artículo, el mercado de divisas siempre me ha resultado más confuso que la denominación de los frutos secos tras mojarlos. Quisiera aprovechar para plantear una cuestión, que imagino será evidente para quien esté acostumbrado al Forex, pero para mí no lo es en absoluto:

Supongamos una trinidad de monedas, es decir, que trabajo con tres pares: euro-dolar, dolar-yen y yen-euro. ¿Es posible comprar, por ejemplo, más dólares con euros si previamente los conviertes a yenes que si lo haces directamente?

Me explico: hasta donde sé, el valor de las divisas puede ser fijo (marcado por la autoridad competente, normalmente en relación al dolar) o libre, como es el caso de la bolsa. Supongamos que la relación Euro/Dolar está a 1 (que más o menos suele moverse por esos valores), y el Euro/Yen a 100, o sea, compro 100 yenes con un euro. Por lógica, si el euro y el dolar están a la par, también debería poder comprar 100 yenes con un dolar. Pero puesto que también existe una cotización Dolar/Yen independiente, ¿podría ocurrir, por ejemplo, que por algún motivo en Japón bajase la confianza en el dolar, bajase la demanda por él, y por tanto se apreciase relativament el yen? Pongamos una medida drástica, un 50%, de modo que ahora con un solar solo compro 50 yenes. Entonces, ¿sería posible un escenario en el que directamente con 1 euro comprase 1 dolar, pero si en su lugar compro primero 100 yenes, luego obtenga 2 dólares al cambiar éstos por mis yenes?

Imagino que algo estará mal en mi razonamiento, porque entonces sería un caos establecer el precio de una moneda y todo el mundo especularía con ella a través de varios cambios, pero tampoco sé cómo se evita esto si cada par de monedas cotiza por separado.

Perdón si es una pregunta muy básica, y gracias por un artículo tan ilustrativo.

Hola Fernando, ¡me alegro de que te interese el post!

Tu pregunta es muy buena, y lógica si estás empezando en divisas.

Te respondo lo más fácil que puedo: no, no se puede hacer lo que dices. Las igualdades entre divisas se mantienen por arbitraje: si fuera posible hacer lo que dices, alguien con mucho dinero (un banco o un hedge fund, por ejemplo) aprovecharía esa debilidad. Al aprovecharse de ella, compraría la divisa que cotiza más depreciada del trío (haciendo así que se apreciase) y vendería la más apreciada (haciendo así que se depreciase), devolviendo todo por tanto a la normalidad.

Por ejemplo, ahora mismo el EURUSD está cotizando en 1,1441; el JPYUSD en 0,008925 y el EURJPY en 128,20. Imagina que tomo una posición equivalente al EURUSD comprando JPY frente a USD y EUR frente a JPY:

EUR/USD = JPY/USD x EUR/JPY

En cifras:

1,1441 = 0,008925 x 128,20

¿Te fijas lo bien que se cumple? Pues así es en general con todas las divisas, y cuando no se cumple es porque existe algún tipo de comisión, etc que no se está teniendo en cuenta.

Hay grandes Hedge Funds. tesorerías de bancos, etc que viven de este tipo de arbitrajes, es casi imposible que a nosotros nos llegue una posibilidad de hacer dinero tan fácil.

¡Espero haberme explicado bien!

Saludos

¡Hola de nuevo!

Muchísimas gracias por la respuesta, me ha quedado clarísimo. Solo una cuestión más, ¿cuando hablas de arbitraje, te refieres a algún mecanismo «oficial», o es un arbitraje tipo «mano invisivle del mercado» que logran entidades privadas como esos hedge funds? Es decir, ¿interviene alguna entidad tipo Banco Mundial para garantizar esa equivalencia de precios, o es simplemente porque alguien (que suelen ser los grandes inversores, y por las mismas podríamos ser nosotros si nos dejasen algo) se aprovecha de la diferencia, y al hacerlo lo devuelve a la normalidad? Es casi por mera curiosidad, ya que con mi volumen de cartera me resulta irrelevante a la hora de hacer trading de dónde proceda ese arbitraje, pero por entender mejor su fundamento 🙂

¡Muchas gracias de nuevo! Comparto tema en RRSS.

Saludos Uxio

Saludos Tomas

Saludos a todos

Felicito a Uxio y a Tomas por este articulo.

Toda una catedra de economia para enseñar a inexpertos como nosotros los lectores. Cuando Uxio pone el ejemplo del mismo trlevisor en dos paises, lo hace como ilustracion, para que se entendiera mejor su explicacion anterior. Tremendo analisis.

Todo aquel que haya quedado confuso, por lo menos es seguro que aqui vio una forma distinta o real de como se deben tratar las monedas del mercado de divisas en el sentido fundamental. Sin desperdicio

Me alegro mucho de que este artículo guste 😀 Tomás sabe mucho y no es fácil explicar este tipo de conceptos en unos pocos párrafos.

La idea es ganar una visión global que se pueda aprovechar después con un análisis técnico más preciso, sabiendo que tenemos los dados cargados a nuestro favor.

No es información privilegiada, pero cuando la inmensa mayoría no se ha formado y no sabe cómo acceder a ella, al final parece que sí lo es.

¡Gracias Miguel y Uxío!

– Fernando, el arbitraje no lo garantiza ninguna institución pública, pero se mantiene por la vigilancia de los grandes fondos.

Muy buenas

Respecto a un trader que disponga de cuentas en distintas divisas (EUR y USD); tengo entendido que, paralelamente, siempre va a poder ganar dinero de un modo pasivo haciendo un Forex de largo plazo entre sus cuentas (especulando con el EUR/USD).

Me pregunto cómo aplicar esto con la estrategia de Novatos, cuenta por cuenta:

1- Cuenta para largo plazo: En este caso, como nos basamos en Kitchin, hay que operar siempre en USD (que yo sepa); con lo cual aquí no puede existir un intercambio de moneda; y lo más lógico sería que esta cuenta vaya a más (es decir, que no haríamos retiradas en efectivo).

2- Cuenta para corto y medio plazo (una en EUR y otra en USD): En este caso, lo mejor que se me ocurre sería hacer oscilar un 15-20% del valor de una sola cuenta (por estimar una cifra) entre ambas, en función de cómo esté el EUR/USD (cada meses o años). De este modo, la cuenta de moneda fuerte sería siempre un poco más grande (absorbiendo ganancias de un modo discreto).

¿Me estoy equivocando en algo?

¿Alguna idea más efectiva o simple para llevar esto a cabo?

¡Un saludo a todos! 🙂

Buenos días, Norbert.

Vayamos paso a paso.

1. Para la cuenta a largo plazo puedes hacerlo siempre con una misma divisa. Lo puedes hacer también comprando y vendiendo ETF en Euros.

2. Para la cuenta de corto plazo, si quieres ganar dinero con el movimiento del EURUSD, puedes hacer una cobertura de divisas cargando más de un lado que de otro, dependiendo del movimiento que quieras cazar.

Ten un buen día.

Hola Ismael

º Todo va respecto al Punto 1:

A priori, la estrategia de largo plazo de Novatos se plantea con índices americanos. ¿Sería válido aplicar esta misma estrategia con ETF europeos?

No estoy seguro de si Kitchin se cumple con la misma validez en Europa frente a USA.

* Este comentario se me pasó y finalmente lo vi un poco de casualidad.

¡Gracias 🙂 !

Hola Norbert,

puedes aplicar la estrategia a largo plazo con el mercado que te ofrezca la oportunidad. Si europa da oportunidad, puedes usarla, por supuesto.

Un saludo.

Genial Ismael.

En base a esto, investigaré un poco más el tema de Europa; ya que me atrae la idea de alternar la estrategia de largo plazo entre USA y Europa, en función de si el EURUSD (a largo plazo) está subiendo o bajando.

Supongo que sin quererlo ya me voy estructurando lo que podría ser mi propio estilo de trading.

¡Gracias! 🙂