¿Has oído hablar de las «Letras del Tesoro«? Seguro que algo te suena, y más en las últimas semanas, ya que han vuelto a tomar fuerza en la mente inversora de los españoles.

Pero, ¿sabes realmente lo que son? ¿Es una buena forma de invertir tus ahorros? ¿Qué ventajas y desventajas tienen?

Esto y mucho más es lo que te voy a contar en este artículo.

Por cierto, yo personalmente no soy fan de invertir en Letras del Tesoro, pero primero te cuento lo que son y al final te doy mi opinión 😉

¿Qué son las letras del tesoro?

Las Letras del Tesoro son un tipo de deuda pública emitida por el gobierno de España para financiar sus gastos. Es como si el gobierno te pidiera prestado dinero y te prometiera devolverlo con intereses en un plazo determinado.

El Tesoro suele emitirlas en plazos cortos de entre 3, 6, y 12 meses principalmente, pudiendo llegar hasta 18. La rentabilidad se establece en el momento justo de su emisión y no antes.

Así es como nuestro gobierno obtiene fondos para financiar sus programas y proyectos, y tú o yo, como inversores, podemos aprovecharlo para obtener beneficios.

Si te das cuenta, no deja de ser un préstamo que hacemos al gobierno y, a cambio, como en la gran mayoría de préstamos, obtenemos una rentabilidad (prácticamente como un banco). Lo bueno es que las Letras del Tesoro están respaldadas por el gobierno, y las aprovechamos para invertir a corto plazo con bajo riesgo y alta liquidez.

¿Cómo funcionan?

El funcionamiento de la Letras del Tesoro a ojos del inversor es muy simple: Compras tu participación en los plazos que el gobierno ofrece, eliges el periodo de tiempo y recibes los intereses.

Puedes comprar tu «participación» en múltiplos de 1.000€, con una inversión mínima de 1.000€. A esto hay que sumarle un depósito de 10 euros por cada 1.000€ invertidos.

Si te interesa adquirir este producto, puedes comprarlo en:

- Una oficina del Banco de España.

- A través de la web del Tesoro Público.

- En otros organismos financieros, como bancos, SICAVs, agencias de valores, etc.

Estas son sus principales características:

- Liquidez: Se pueden comprar y vender con facilidad en el mercado secundario, por lo que podrías venderlas antes del vencimiento si necesitas liquidez.

- Rentabilidad: Ofrecen una rentabilidad atractiva en comparación con otros activos de este tipo. Obviamente, esta rentabilidad es bastante mejorable a nada que te muevas un poco en el mundo de las inversiones.

- Seguridad: Son un activo financiero considerado seguro, ya que están respaldadas por el Estado español. Se supone que el riesgo de impago es muy bajo, pero ya sabes que ninguna inversión es segura al 100%.

- Flexibilidad: Puedes elegir el importe a invertir (desde 1.000 euros) y el plazo de vencimiento que más te interesa (3, 6, 9 o 12 meses).

- Fiscalidad: Tributan como un instrumento financiero más (rendimiento de capital).

Letras del tesoro vs bonos

La principal diferencia está en los plazos de vencimiento, ya que los bonos son un producto financiero de más largo plazo.

Aquí tienes que decidir tú qué es lo que más te compensa y cuándo vas a necesitar la liquidez. Recuerda que la mejor inversión para ti es aquella que más comodidad te aporte y que no suponga ninguna tensión en tu economía.

Te pongo una tabla con las principales diferencias:

| Característica | Letras del Tesoro | Bonos |

|---|---|---|

| Plazo de vencimiento | Corto plazo (hasta 18 meses) | Medio y largo plazo (hasta 30 años) |

| Tipo de interés | Menor debido a su menor plazo de vencimiento | Mayor debido a su mayor plazo de vencimiento |

| Liquidez | Muy líquido, se pueden comprar y vender fácilmente en el mercado secundario | Menos líquido, puede ser más difícil de vender antes del vencimiento |

| Riesgo | Considerado un activo financiero seguro debido al respaldo del Estado español | Mayor riesgo de impago debido a su mayor plazo de vencimiento |

Letras del tesoro vs depósitos

Si quieres comparar las Letras del Tesoro con los depósitos bancarios, ya habría que hacer un estudio más amplio, puesto que las condiciones de los depósitos suelen variar bastante dependiendo de la entidad.

Te pongo una tabla con las principales diferencias:

| Característica | Letras del Tesoro | Depósitos bancarios |

|---|---|---|

| Emisor | Gobierno de España | Bancos comerciales |

| Plazo de vencimiento | Hasta 18 meses | Varios años |

| Rentabilidad | Normalmente, menor que los depósitos bancarios. | Normalmente, mayor que las letras del Tesoro |

| Liquidez | Muy líquido, se pueden comprar y vender fácilmente en el mercado secundario | Relativamente líquido, pero puede tener penalizaciones por retiros anticipados |

| Riesgo | Bajo debido al respaldo del gobierno | Garantizado por el fondo de garantía de depósitos del país |

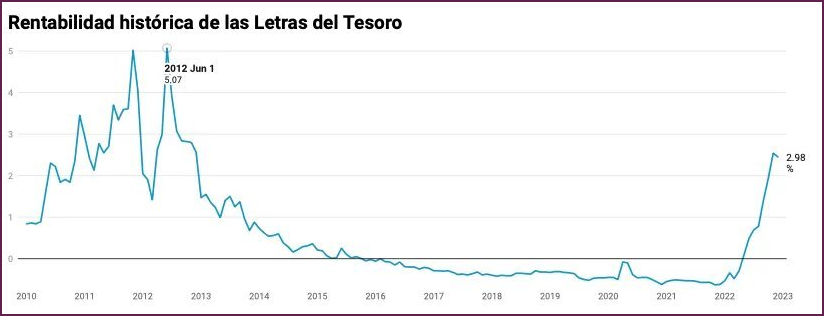

Rentabilidad de las Letras del Tesoro

La rentabilidad que ofrecen las Letras del Tesoro no siempre es la misma, y, lo más importante, no siempre es atractiva.

Aquí tienes un gráfico con los últimos 12 años:

¿Notas algo raro?

Efectivamente, hasta hace poco la rentabilidad era negativa…

Intereses

Como has visto en el gráfico anterior, el interés pagado por el Estado en las Letras del Tesoro es variable.

Ahora mismo estamos en niveles que no se veían desde 2012, por lo que los inversores se están lanzando a comprar.

Estas son las últimas rentabilidades ofrecidas en Letras del Tesoro, en función del plazo elegido para la inversión:

- 3 meses: 2,520%

- 6 meses: 2,693%

- 9 meses: 2,973%

- 12 meses: 2,839%

Rentabilidad negativa

Pero ojo, que las Letras del Tesoro no siempre son un producto de inversión «atractivo».

Desde mitad de 2015, hasta mitad de 2022 aproximadamente, el interés ofrecido era negativo. Por lo tanto, si querías financiar al Estado durante este periodo, encima perdías dinero (a alguien habrá que le compense…).

Cómo puedo comprar Letras del Tesoro (pasos)

Si quieres comprar Letras del Tesoro en España, tienes 3 opciones:

A través de Internet

Puedes acceder a la página web del Tesoro Público, concretamente, en la parte de compraventa de valores.

Necesitarás entrar con un DNI electrónico o un certificado electrónico, rellenar los datos solicitados, seleccionar el producto que quieres comprar (Letras del Tesoro en nuestro caso), y el vencimiento que deseas.

Por último, sólo tendrás que hacer una transferencia del importe a invertir al Banco de España, ellos te darán las instrucciones para hacerlo. Cuando la subasta haya finalizado, recibirás el justificante de la operación.

En el Banco de España

Esta opción es más directa todavía.

Sólo tienes que acercarte a cualquier oficina del Banco de España con tu DNI, abrir una cuenta y hacer la compra deseada de Letras del Tesoro.

En una entidad bancaria, agencia o sociedad de valores

Esta opción es posiblemente la menos atractiva de las 3, puesto que estás sumando un intermediario para hacer el mismo trámite que puedes hacer por Internet o en persona en el Banco de España.

Y ya sabes, siempre que se añaden intermediarios, se añaden costes y comisiones extra.

Tendrás que revisar si realmente te compensa.

Alternativas a la inversión en deuda pública

Existen muchas alternativas a la inversión en Letras del Tesoro.

Sí es verdad que en la gran mayoría el riesgo asumido sería mayor supuestamente, aunque el rendimiento obtenido también sería mayor.

Tienes opciones como la inversión a largo plazo en USA, con mucha mejor rentabilidad sostenida en el tiempo y la fiabilidad de que USA siga siendo una potencia mundial.

También puedes hacer trading de corto plazo, invertir en bonos, ETFs de materias primas, etc.

Pero te quiero contar una alternativa muy interesante:

La cuenta remunerada de Interactive Brokers

Interactive Brokers es un broker que cada vez está ganando más clientes debido a su sencillez para invertir y a los productos desatendidos que ofrecen.

Ahora mismo, por abrir una cuenta de inversión, te dan un 2,3% de rentabilidad sobre tu efectivo.

Es decir, te pagan por tener tu dinero ahí parado.

Lo puedes dejar ahí como un depósito y lo puedes sacar cuando quieras (al contrario que muchos bancos).

Además, si en algún momento localizas una inversión que te interesa, en acciones, ETFs, planes de inversión, etc., podrás hacerla en el momento y seguir recibiendo intereses por el dinero que no hayas invertido.

Échale un vistazo aquí a todas las condiciones.

Si tienes cualquier duda, déjamela en los comentarios 😉

Uxío Fraga (Trader y fundador)

Uxío Fraga (Trader y fundador)

0 comentarios