Rentabilidades anuales en el trading

Hay una cosa que tienes que hacer justo antes de comerte las uvas de fin de año:

- Conectarte a tus cuentas de broker y anotar el balance de cada una.

¿Y esto por qué?

Porque así obtienes tus datos de rentabilidad anual como trader o inversor, y de paso te guardas un número muy valioso de cara a la declaración de Hacienda (otro día hablamos de este tema).

Rentabilidad anual

Vamos a hacer un ejercicio sencillo para que entiendas cómo puedes calcular tu rentabilidad anual como trader.

Nota: Te vas a sentir como si estuvieras delante de un cuadernillo Rubio de matemáticas.

¡No olvides colorear los dibujos!

Ejemplo de rentabilidad anual

Si el 1 de enero de 2014 empezaste el año con un balance en tu cuenta de 5000€, pero durante el año retiraste 2000€, y aportaste 500€ en una ocasión y otros 1000€ en otro momento, considerando que a 31 de diciembre de 2014 tenías un balance 6000€ ¿cuál ha sido tu rentabilidad anual correspondiente a 2014?

Nota: Ignórese el efecto del rendimiento del capital de las aportaciones y retiradas en función de la fecha.

Respuesta

Si no hubiera aportaciones ni retiradas, tu rentabilidad sería directamente:

Rentabilidad = ( ( Final / Inicial ) – 1 ) x 100

( ( 6000 / 5000 ) – 1 ) x 100 = 20%

Pero como has retirado 2000€ y aportado 1500€ en total (500€ + 1000€), la cuenta completa sería:

Rentabilidad = ( ( ( Final + Retiradas) / (Inicial + Aportaciones) ) – 1 ) x 100

( ( ( 6000 + 2000) / (5000 + 1500) ) – 1 ) x 100 = 23%

Fíjate que, como entre aportaciones y retiradas has obtenido 500€ más netos durante el año, en realidad tu rentabilidad real es superior a si sólo nos fijásemos en la diferencia del balance a principio y final de año ¡Los movimientos de dinero en la cuenta influyen mucho!

Un detalle a mantener en el rabillo del ojo

Observa que se está despreciando el impacto del momento en el que se realizan las aportaciones y retiradas (como dice el enunciado que se haga).

Para que lo veas con un ejemplo:

No es lo mismo si añades dinero a tu cuenta de trading a principio de año que si lo haces al final ¿verdad? Porque si lo haces al principio, en realidad dispones de más dinero para operar durante la mayor parte del año.

Igualmente, no es lo mismo aportar 500€ a principios de año a una cuenta de 5000€ que aportarle otros 5000€. Si a mediados de enero aportas tanto dinero que en realidad estás duplicando la cuenta, tu rentabilidad real deberías contarla casi como si partieras de 10.000€, no de 5000€.

Así que este efecto que estamos ignorando en el ejercicio es menos despreciable si:

- Las aportaciones se producen a principios de año

- Las retiradas las haces hacia el final del año

- El tamaño de las aportaciones/retiradas es comparable o superior al del balance inicial en cuenta

Es decir, los cálculos que te he presentado arriba son una aproximación, tanto más inexacta cuanto más se den estas tres condiciones.

Si de verdad quieres hilar fino, puedes recurrir a una aproximación sencilla, pero bastante útil, que consiste en escalar cada aportación o retirada en función del número de días que restan para final de año cuando éstas se producen.

Por ejemplo, si realizas una aportación de 1000€ el 1 de abril; en lugar de introducir en las cuentas 1000€ de aportación, introduces sólo 750€, pues sólo dispondrás de ese dinero para rentabilizarlo durante el 75% del año.

Como lo que quiero es transmitirte el concepto, y no atosigarte, tampoco voy a extenderme en esos detalles.

Así pues, si quieres calcular la rentabilidad de tus cuentas de trading, lo que tienes que recordar es que tienes que meter en las cuentas las aportaciones y retiradas que hagas durante el año y que, si éstas no son muy grandes respecto al tamaño total de la cuenta, puedes despreciar el efecto de en qué momento se producen.

Hasta este punto, ya sabemos calcular la rentabilidad de una cuenta de trading.

Pero…

¿Cuál es mi rentabilidad anual total si tengo varias cuentas?

De nuevo, veámoslo con un ejemplo:

Enunciado

Si tú tienes dos cuentas de trading, una de 5000€ que crece hasta 5500€ y otra de 1000€ que se duplica en ese año ¿cuál es la rentabilidad total?

Respuesta

La primera cuenta tiene una rentabilidad del 10% y la segunda la tiene del 100%.

Pero la primera cuenta es de un tamaño muy superior al de la segunda, por lo que pondera más en el resultado final.

En la práctica, tú has pasado de tener un balance total de 6000€ y lo has convertido en un balance final total de 7500€, así que has logrado una rentabilidad global del 25%.

Observación

Podríamos pensar de una manera alternativa:

Si he tenido en una cuenta un rendimiento del 10% y en otra cuenta una rentabilidad del 100%, mis habilidades como trader me llevan a un 55% de rentabilidad anual promedio.

Pero esta cifra es tramposa: Tú no has sido capaz de hacer crecer tu capital un 55%, sino un 25%.

La rentabilidad de tus operaciones no importa, importa la del total de tu dinero

Una rentabilidad en una operación es un número que nos hace sentir bien; pero es un dato que sirve de poco.

En esencia, una buena rentabilidad en una operación te indica que has necesitado relativamente poco dinero para generar relativamente mucho dinero.

Por ejemplo, es estupendo sacarle un +40% de rentabilidad a una operación concreta; pero si esa operación sólo maneja el 10% del capital dentro de tu cuenta de trading (cosa que es muy frecuente y normal), en realidad tu cuenta se verá incrementada un +4%.

Y más aún, si ese +40% es la única operación del año, entonces prefiero muchos +15% porque la cuenta lo agradecerá más al cabo del año.

Observa que aquí la lección no es que haya que mover toda tu cuenta en cada operación (¡Eso casi siempre va en contra del control del riesgo por gestión de capital!)

La lección aquí es que la rentabilidad por operación es un dato bonito, pero insuficiente.

Este dato se completa con:

- Qué porcentaje de tu cuenta de trading está funcionando para generar rentabilidad

- Cuál es el resultado del resto de las operaciones

- Cuántas veces consigues generar operaciones rentables a lo largo del año.

Fíjate que para tu rentabilidad total, el dinero parado es el peor lastre para una buena rentabilidad global de la cuenta (dejando a un lado el impacto de las operaciones perdedoras, por supuesto).

Para no violar el control de riesgo por gestión de capital no podemos operar con un tamaño excesivo de posición en aras de una mayor utilización de la cuenta total.

Esa no es la vía correcta.

¿Qué podemos hacer para mejorar la rentabilidad anual global?

1.- Operar lo mejor posible cada oportunidad

Para empezar, realizar cada operación de forma individual lo mejor que seamos capaces.

Este es el consejo obvio, pero también el más importante y por ello hay que dejarlo por escrito.

2.- Operar con valores espabilados

No es lo mismo ganar un 15% en una operación en dos meses que en diez días.

La diferencia de rendimiento a final de año puede ser monstruosa por este factor; especialmente en los años en los que el mercado no está en una tendencia perfecta e imparable (en cuyo infrecuente caso, todo suele funcionar bien y es menos necesario hilar fino y ser eficiente).

Ten en cuenta que estar poco tiempo en el mercado implica menos riesgo real, y además una mayor disponibilidad para aprovechar oportunidades nuevas. Por eso es tan importante operar con valores espabilados.

Ojo, que espabilados, no quiere decir chicharros. Hay muchos chicharros (ilíquidos, erráticos, fácilmente manipulables) que son espabilados; pero no nos sirven de nada. Necesitamos valores nobles, de movimiento suave y progresivo, pero con gran velocidad. Estos valores son una minoría selecta que hay que saber localizar y mantener vigilada.

Esto puedes conseguirlo perfectamente con una buena selección de valores.

Personalmente, esto ya lo tengo integrado de forma automática, mediante un rastreador de valores que he escrito, que a su vez recurre un indicador diseñado por mi llamado Variación media.

3.- Simultanear operaciones (diversificar)

Pero no de cualquier modo: Cuanto más descorreladas estén las operaciones entre sí, mejor, porque acumularán menos riesgo entre ellas.

Ejemplo breve: Tiene mucho más riesgo agregado abrir largos en Santander y BBVA (dos compras en bancos españoles), que abrir largos en uno y cortos en otro (sentidos opuestos), o que comprar Santander y Repsol (sectores distintos), o que comprar Santander y JP Morgan (mercados distintos), y mucho mejor aún si combinamos estos elementos entre sí sabiamente.

4.- Solapar estrategias de corto/medio plazo con una estrategia de largo plazo.

Este punto es fundamental.

La diferencia entre ganar un 5% anual (por decir algo) o no ganar nada con una parte grande de tu cuenta (un tercio, por ejemplo) afecta fuertemente a tu rentabilidad global.

Esta pequeña cifra la puedes lograr mediante una estrategia de largo plazo casi pasiva.

Si esta estrategia está bien diseñada, no sólo te dará una mejora apreciable a tu rentabilidad global, sino que además contrarrestará parcialmente malas rachas en tus estrategias de corto y medio plazo.

Y eso es una ventaja a tener muy en cuenta.

5.- Aprovechar estrategias alternativas en momentos puntuales.

Seguramente conozcas algunas estrategias alternativas que son aprovechables en momentos muy esporádicos y puntuales (como por ejemplo, estrategias de extremos de volatilidad).

Lo bueno de estas estrategias es que suelen estar totalmente descorreladas de las operaciones con acciones habituales de tus estrategias de corto o medio plazo, y por ello, puedes aceptar oportunidades de este tipo (siempre controlando el riesgo) con esa fracción del capital dentro de tu cuenta de trading que posiblemente tengas parada la mayor parte del tiempo.

Nota: Tanto mis estrategias de trading de corto, medio y largo plazo y otras estrategias alternativas, así como el indicador Variación media y el rastreador que encuentra valores espabilados, puedes obtenerlos en el Campus de Bolsa. Más detalles pinchando aquí.

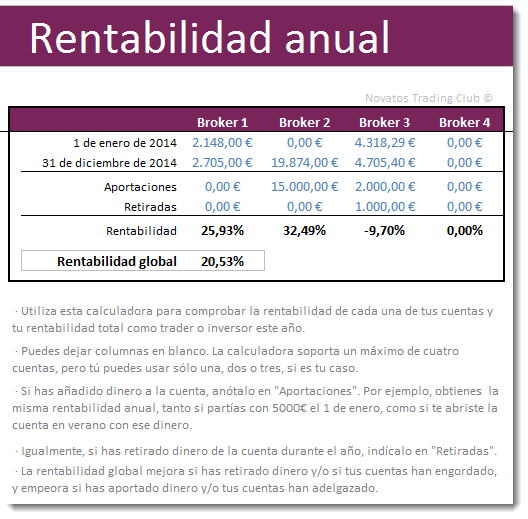

Calculadora de rentabilidad anual

Pongo a tu disposición (gratis) esta calculadora de rentabilidad anual.

La calculadora realiza automáticamente las cuentas que hemos visto antes.

En concreto, para el cálculo de la rentabilidad global:

- Tiene en cuenta aportaciones y retiradas.

- Soporta hasta cuatro cuentas simultáneas.

Cómo obtener la calculadora

Para conseguir esta calculadora, sólo tienes que registrarte en esta web y la recibirás dentro del SuperPack Novatos, junto con mis otras herramientas de trading. Regístrate pinchando aquí.

Si ya estás registrado y no la encuentras, te la mandaré por email antes de fin de año.

Por favor, comparte este artículo entre tus amigos pinchando en los botones de Twitter, Facebook y Google+.

38 respuestas

Que sencillo y bien explicado todo lo de las rentabilidades Uxío. Además es un tema que no se suele tratar mucho, como pasa con la fiscalidad y hacienda, así que me alegro que vayas a instruirnos en dicha materia en un futuro.

Y muchas gracias por tu regalo de año nuevo, es todo un detalle por tu parte que aportes tantas cosas desinteresadamente.

Te deseo que en este año que comienza consigas todas las metas y objetivos que te propongas y que seas muy feliz, tanto como lo éramos cuando escribíamos y coloreábamos los cuadernillos Rubio 🙂

Lo mereces.

¡FELIZ AÑO NUEVO A TODOS LOS NOVATOS!

Uxío, creo que la fórmula que has utilizado de la rentabilidad, tiene un error, aunque el resultado está bien.

Rentabilidad = ( ( ( Final + Retiradas) / (Inicial + Aportaciones) ) – 1 ) x 100 ( ( ( 6000 + 2000) / (5000 + 1500) ) – 1 ) x 100 = 23% –

Feliz Navidad y año nuevo

Prot, de K-Pax, muchas gracias : )

Miguel S, así es. Se me coló una errata al «ponerlo en bonito». Muchas gracias. Queda arreglado en el artículo.

hola, interesante articulo a tener en cuenta, por cierto donde esta ubicada esta tabla? estoy registrado desde hace tiempo, gracias!

A todos los que no la tengáis o encontréis os la paso mañana por email.

Un saludo 🙂

Hola Úxio, aunque no quita la validez del razonamiento que pretendes dar a este artículo. Según creo, montoro nos hizo viajar en el tiempo y ahora nuevamente no se puede juntar el largo plazo con el corto plazo. Así que hay que hacer dos cuentas.

franci ¿te refieres a que tributan distinto las operaciones que duran más o menos de un año?

En ese caso, las cuentas de rentabilidad valen igual; no estoy teniendo en cuenta tributación aquí.

Y, sí, de cara a Hacienda, anotar el saldo a final de año es ahora menos útil que antes.

Aunque sencillo, más de uno habrá desempolvado sus tablas de multiplicar y dividir 🙂

Holaaaa, gracias por tu artículo y como siempre por tu capacidad didáctica para transmitir. Estoy registrado e interesado en recibir la calculadora.

Nos podrías instruir un poco sobre la declaración de IRPF si ello es posible.

Un abrazo y Feliz y Própero Año Nuevo

Hola Uxio. Si has ganado 1000 € o has perdido 500 € tienes que indicarlo en la próxima declaración? ¿No lo indica en el borrador?

Hola Uxio.

Un artículo muy útil y muy bien explicado.

Veo que la calculadora es en euros. Si el broker es americano y operas en dolares, eso significa que hay que tener en cuenta el cambio de divisa para calcular la rentabilidad.

Gracias y Feliz Año a todos!!!

Feliz Año 2015!!!

Uxío, ¿podrías enviarme la calculadora por correo?

Me parece que la he perdido.

¡Muchas gracias!

Hola Uxio.

Feliz año nuevo 2015, para ti y para todos los lectores de tu blog.

Uxio, tu calculadora, la veo muy interesante y práctica.

Si no recuerdo mal, el año pasado nos enviaste una similar. Serías tan amable de enviármela por e-mail, la anterior la perdí.

Llevo tiempo registrado contigo.

Uxio, si lo tomas como una sugerencia, tal vez estaría bien algún articulo, sobre fiscalidad. Ej. cómo declarar los incrementos patrimoniales obtenidos con acciones, o CFD, cuando estos son producidas por activos que cotizan en Alemania, Francia o EEUU.

Saludos cordiales y buena entrada de año.

Una pregunta: Yo me abro una cuenta en renta 4 por ejemplo con 50000 €. De los cuales utilizo 20000 para operar. Supongamos que gano 1000 con los 20000 que he invertido. Mi cuenta pasa a ser de 51000 € aunque siga teniendo invertidos 20000 € no? Las aportaciones son cuando aumento mi inversión o cuando aumento mi cuenta?

Adrian8, aunque Hacienda ya suele saberlo (y normalmente te avisa de que lo sabe) no te lo incluye en el borrador. Tienes que meterlo tú.

Edu S, si la cuenta es en dólares tienes que ajustar según esté el EURUSD en ese momento. Yo, a la vez que el balance de las cuentas siempre anoto el EURUSD (si bien es cierto que es un dato que puedes consultar siempre en los gráficos).

Joaquín, te la envié el 31. Busca en el spam, sino, dame un toque.

Reyes, contrataré a algún experto en el tema en primavera para que escriba un artículo. Ese no es mi tema y no quiero escribir a la ligera.

focio, las aportaciones son cuando aumentas tu cuenta. El dinero que no mueves también cuenta. No el de tu plan de pensiones (por decir algo), pero sí el que tienes en la cuenta del broker; aunque no lo toques en todo el año.

Muchas gracias Uxio, por recoger la sugerencia.

Uxio, la calculadora no me ha llegado. Cuando puedas por fa…

Muchas gracias por todo.

Saludos.

Gracias Uxio por tu respuesta.

Entonces si hay que tener en cuenta el cambio EURUSD a la hora de hacer el balance, esto influirá mucho en la rentabilidad final, y además no será una rentabilidad «real» que refleje la operativa no?

Gracias de nuevo y un saludo

Gracias Uxío por enseñarnos y abrirnos los ojos bursátiles. Por favor, ¿podrías enviarme la calculadora?

Gracias por adelantado, y recibe un cordial saludo.

Buenos dias Uxio, llevo mucho tiempo suscrito, y ni correo basura ni na, no me ha llegado la calculadora, me la puedes mandar, Gracias

Ahora sí la tenéis 😉

Perdona Uxio, tengo que tener algun problema en mi correo porque no me llega nada, te paso otro brosanchez@ono.com. Recibe un cordial saludo

gracias Uxio ahora si me llego

Muchas gracias Uxio, por recoger la sugerencia.

Uxio, la calculadora no me ha llegado. Cuando puedas por fa…

Muchas gracias por todo.

Saludos.

¿Y ahora? ¿La tienes ya?

Buenas tardes Uxio, muy educativo el blog, me he dado de alta y no me ha llegado la calculadora para determinar la rentabilidad o yo no se encontrarla. Un saludo y gracias.

Ahora sí la tienes.

Ok. Gracias

Muy buenas,

Uxío, corrígeme si me equivoco por favor.

Podemos calcular la rentabilidad anual de una cuenta utilizando la fórmula del interés compuesto si consideramos independientemente cada período en el que hubo una retirada o una aportación, ¿no?

(1+R)=(1+r1)*(1+r2)*…*(1+rn)

Supongamos que tenemos una cuenta de 5000 a 1 de enero.

A los 100 días llegamos a los 5500 y retiramos 5000.

Pasan otros 100 días, llegamos a los 5600 y aportamos 1000.

Seguimos operando y a fin de año tenemos 8000.

Según el cálculo simple que das al principio:

(8000/5000)-1 = 0.6 -> 60%

Según el que tiene en cuenta retiradas y aportes:

((8000+500)/(5000+1000))-1 = 0.417 -> 41.7%

Según el que pondera el peso del dinero según el momento:

((8000+361.1)/(5000+444.4))-1 = 0.536 -> 53.6%

Ahora, según el interés compuesto:

(1+R) = (5500/5000)*(5600/5000)*(8000/6600) = 1.49

R = 0.49 -> 49%

¿Es esta solución más precisa? ¿O me estoy equivocando en algún paso?

Perdona por el tostón, muchas gracias!

Albert, tus cuentas me parecen bien a primera vista.

La cuenta precisa debe tener en cuenta las fechas de aportación y retirada, pero… ¿vale la pena complicarse tanto en la práctica?

En realidad no, Uxío, y precisamente es la gracia.

Con esta ecuación, como no ponderas nada, te dan igual las fechas. Con que tomes cada periodo por separado, te da igual si este periodo es de 1, 100 o 300 días.

Por eso me parece mucho más sencillo de calcular si ha habido pocas aportaciones o retiradas, y además te da la rentabilidad exacta.

Saludos!

Buenos días Uxío,

Antes de nada, felicitarte por la titánica labor que realizas en la web. Te he descubierto hace poco y la labor formativa que realizas de forma prácticamente altruista es alucinante. Lástima que no exista mucha gente como tú.

Dicho esto, me preguntaba si serías tan amable de pasarme esta calculadora. Me temo que no la encuentro en el pack Novatos.

Nada más, muchas gracias por la labor que haces.

Un saludo

Hola, David. Me llamo Elisabeth y trabajo con Uxío. Te he enviado la calculadora a tu correo. Un saludo.

Hola Uxio!!!

Lo primero de todo felicitarte por el blog y darte la enhorabuena por el estupendo trabajo que realizas.

Comentarte que estoy interesado en la calculadora de rentabilidad anual y no sé si me la podrás enviar, ya que no la tengo en el pack para novatos que recibí.

Muchas gracias!!!

Hola, Alberto. Te he enviado la calculadora a tu correo. Un saludo.

Hola Uxio,

yo tampoco la tengo en el pack de novatos

Hola, Joana. Te mando un correo con el pack de herramientas. ¡Un saludo!

Buena noche Uxio:

Te escribo desde Guatemala, he encontrado tu blog y me ha parecido bastante interesante y completo, muchas gracias por estos artículos, complementan mi sistema de trading; ahora una pregunta con respecto a este articulo: he intentado entender el articulo leyendo una pero lo que no entiendo es:

-En el primer ejemplo según la formula tendriamos una rentabilidad real de 23% pero mi duda viene cuando: si tenemos 5000.00 y ganamos en todo el año 1000.00 para un total al final del año de 6000.00 y luego descontamos los 2000 y luego agregamos los 500.00 en realidad solo tendremos un 10% de rentabilidad ya que tomamos como base los 5000 iniciales y con el descuento de 2000.00 prácticamente perdemos los 1000.00 que teníamos al final del año, así que no sé cual es la rentabilidad global ni anual, si estoy mal por espero tu respuesta.

Muchas gracias, espero puedas resolver mis dudas.

Josue, el enunciado dice que aportas 1500, no 500. Pero, en cualquier caso, todo depende de (como explico más adelante) si supones que utilizas o no el dinero que aportas/retiras a lo largo del año para generar capital.

Piensa en un caso extremo: tienes una cuenta de 2000€ el 1 de enero. El 2 de enero aportas un millón de euros más. Durante todo el año generas con ese dinero 1000€ más. El 28 de diciembre retiras un millón y te quedas con 3000€. Parecería que tu rentabilidad ha sido del 50% (3000/2000 – 1)x100. Pero en realidad es un cálculo engañoso, porque tuviste 1.000.000€ durante todo el año para producir dinero y sólo lograste sacar 1000€; así que insisto que esa cuenta es una aproximación.

Con el cálculo que yo propongo, se vuelve un poco más real (sale una rentabilidad del 0.099%), pero aún así no tiene por qué reflejar la realidad. Si en vez de agregar el millón en enero, lo haces en agosto, la rentabilidad te sale la misma porque la fórmula no cambia, cuando en realidad la gestión ha sido mejor (has conseguido el mismo dinero en un tiempo mucho menor).

Si quieres hilar fino, tienes que tener en cuenta las fechas de aportaciones y retiradas.

Un saludo