Actualizado: 03 de abril de 2025

Cómo saber cuándo operar y cuándo no

Nota importante antes de empezar:

Este artículo puede darte eso que necesitas para pasar de irregular a consistente. Contiene información muy valiosa, y además trae un regalo para ti al final, pero tienes que estar preparado para leerlo con atención.

Ser bueno no basta, hay que saber elegir las operaciones

Vamos a plantearlo del modo más bruto posible. Lo que quiero es que te des cuénta del problema que hay detrás:

¿Cuál es el mejor método para saber si debes ejecutar cierta operación o dejarla pasar?

Respuesta:

Adivinar el futuro, comprobar si la operación saldrá ganadora o perdedora y ejecutarla si es que vas a ganar o dejarla pasar si es que vas a perder.

Este método nunca falla. Es perfecto. Así sabes si te compensa operar o no.

Sólo tiene un problema: No podemos adivinar el futuro (Sí, lo siento ¡Yo también me hice ilusiones al principio!).

El reto es saber si me mojo o no me mojo ¡No quiero perder dinero!

El problema de fondo es que puedes operar y dedicarte a perder. Si nunca ganas, o cuando ganas, ganas tan poco que no compensas las pérdidas de las operaciones perdedoras ¡no te compensa operar! Pero ¿cómo saberlo de antemano?

La solución

La solución pasa por aceptar un compromiso:

Acepto perder dinero de vez en cuando si en global acabo ganando.

Dicho con otras palabras: No me importa (ojo, me fastidia, pero lo asumo) perder dinero en mi próxima operación; pero tengo que saber que, cuando gane, voy a ganar más que cuando pierda; ya sea porque ganaré muchas más veces de las que perderé, o porque cuando gane, ganaré más de lo que perderé cuando pierda.

Es decir, renuncias a ganar siempre (lo que nos libra de inventar una máquina del tiempo ¡menos mal!) a cambio de saber que te compensa operar, porque en global sí que vas a ganar.

Ahora el problema es cómo saber que, en global, vas a ganar.

¿Cómo se logra esto?

Con la combinación de tres cosas a la vez:

1.- Operando siempre igual

Esto te permite apoyarte en lo que se llama inferencia estadística, que no es ni más ni menos que basarte en la hipótesis de que, si lo haces siempre igual, tendrás unos resultados similares.

Nota: Esto que suena tan tonto (operar siempre igual) en la práctica es uno de los retos más duros para un trader, especialmente para un trader novato. Realizar veinte o treinta operaciones sin variar el método se convierte en tarea imposible para no pocos.

¡Ojo al dato! Puede que lleves tiempo frustrándote porque no consigues ganar de forma consistente ¡sólo por este motivo!

2.- Haciendo la cuenta mágica

Basándote en tus resultados previos (ahora que puedes, porque responden todos a un método común) puedes echar la cuenta mágica.

Esta cuenta mágica te permite decidir en qué operación te sale rentable arriesgarte y en cuál no.

Fíjate que la cuenta mágica no adivina si ganarás o perderás, sino que te dice si esta operación es de las que, en global, te llevarán a ganar (¡incluso aunque luego salga perdedora!)

Enseguida vemos esa cuenta mágica. Ahora quiero que prestes atención sólo al concepto.

3.- Ejecutando sólo aquellas operaciones que te compensan

La realidad del trading es que nos surgen infinidad de oportunidades constantemente, pero no hay dos iguales. Por eso cuesta mucho diferenciar cuándo nos compensa entrar y cuándo no.

Con los dos pasos anteriores, lo que logramos es un esquema controlado: Sabemos que, con las operaciones de este tipo (el tipo que sea que tú operes) que cumplen con la cuenta mágica, en global, acabamos ganando.

Esto es muy potente. Salvo la máquina del tiempo, que era incluso mejor, es lo más potente y fiable que puedes tener en trading: Una guía que te lleva a ganar dinero de forma consistente.

Eso sí, si tienes una guía, respétala.

Segunda nota: De nuevo, parece que te cuento una obviedad; pero la realidad me demuestra todos los días que la mayoría de la gente es incapaz de no operar algo que parece muy bueno, pero que no entra dentro de su esquema controlado.

Un paso necesario para la cuenta mágica

Si tú ganases siempre, no tendrías nada que pensar; aunque fuera para ganar sólo un céntimo, te compensaría operar, porque sabes seguro que lo ganarás.

En cambio, si no ganas casi nunca, la cosa cambia: Tienes que asegurarte de que arriesgas poquísimo y que en cambio, de ganar, ganarás bastante, para así compensar todas las veces que pierdes.

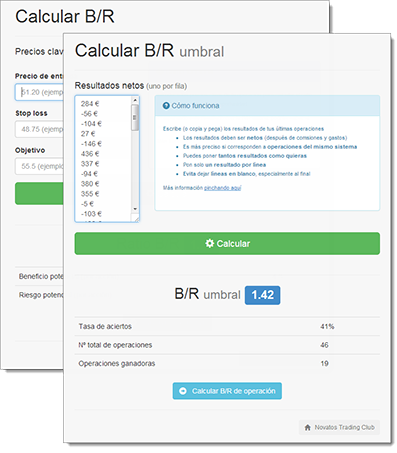

Como sabes, esta relación entre lo que ganas si ganas y lo que pierdes si pierdes cuando planteas una operación, es lo que llamamos la relación Beneficio/Riesgo (o ratio B/R, para los amigos).

B = | objetivo – entrada |

R = | entrada – stop loss |

B/R = | objetivo – entrada | / | entrada – stop loss |

En la práctica, si entras en el mercado a un cierto precio, el B/R es la distancia hasta tu objetivo, entre la distancia hasta tu stop loss. Y cuanto mayor sea mejor para ti, porque tienes mayor beneficio potencial a cambio de menor riesgo potencial.

El ratio B/R te lo da la operación, puesto que tanto el precio de entrada, como el objetivo, como el stop loss, son tres puntos que obtienes del gráfico, atendiendo a la lógica de tu operación. No los colocas donde quieres, sino donde tiene sentido. Esto hace que, para cada oportunidad, el ratio B/R te venga dado.

La cuenta mágica

La pregunta es ¿y el ratio B/R de esta operación me vale? Si es muy bajo, no me compensa operar, porque tenderé a ganar poco y perder mucho, y en global no ganaré.

Dicho con otras palabras ¿Cuál es el ratio B/R mínimo que tiene que tener una operación para que a mi me compense entrar?

Esta es la cuenta mágica: El cálculo del B/R umbral

B/R umbral = 1 / g – 1

- Donde g es la tasa de aciertos en tanto por uno.

- La definición de acierto es aquella operación cuyo beneficio neto es positivo.

- Beneficio neto es el obtenido después de comisiones y otros gastos.

Veamos un ejemplo práctico

Supongamos que de mis últimas 30 operaciones, gané 13. Eso me da una tasa de aciertos del 43%.

g= 13/30 = 0.43

Con esto, yo sé que mi B/R umbral es de:

B/R umbral = 1 / 0.43 – 1 = 1.31

Y ahora yo me encuentro con esta oportunidad ¿Me compensa operar o no?

Con estos datos, calculamos el ratio B/R:

B = | 55.50 – 51.20 | = 4.30

R = | 51.20 – 48.75 | = 2.45

B/R = 1.76

Como esta oportunidad, que voy a operar según mi esquema de siempre y que cumple mis condiciones de siempre, tiene un B/R (1.76) superior a mi B/R umbral (1.31) puedo ejecutarla porque me compensa arriesgarme.

Es decir, aunque la pierda, sé que haciendo más como esta, en global acabaré ganando.

Ahora, un regalito para ti

Te ahorraré los trámites de que tengas que echar las cuentas a mano o de programártelas en un excel. Ya lo he hecho yo por ti:

He programado dos calculadoras: Una para que averigües tu B/R umbral a partir de tus últimos resultados y otra para que puedas calcular en cualquier momento el ratio B/R de una operación.

El recurso es gratuito, consíguelo pinchando en alguno de estos enlaces:

Calculadora de B/R de operación

Ahora me encantaría ver tus dudas y comentarios 🙂

Uxío Fraga (Trader y fundador)

Uxío Fraga (Trader y fundador)

Hola Uxío: Gracias por la dedicación a la formación de los novatos. Muy buen trabajo.

si puedes me envías las calculadoras.

Muchas gracias y saludos.

Gracias Uxio por las explicaciones y por la herramienta.

Gracias a tus explicaciones, este novato que suscribe va adquiriendo método y va aprendiendo a operar con prudencia, es decir ya casi no pierdo, pero la verdad es que gano a poco, pero gano y consolido los conocimientos.

Te rogaría que me remitieras por correo electrónico la herramienta para comenzar a utilizarla.

Muchas gracias.

Hola Uxío,

No soy usuario de redes sociales. ¿Podrías enviarme por email las calculadoras?

Muchas gracias.

Sí, claro: En general, si vas largo, algo por debajo de la próxima resistencia relevante. Si vas corto, algo por encima del próximo soporte relevante.

En el caso de que estés haciendo swing trading, puedes precisar más dependiendo del tipo de operación del que se trate:

https://www.novatostradingclub.com/formacion/los-cuatro-tipos-de-operaciones/

gracias por toda la ayuda que nos prestas

deso me mandes la calculadora

Hola. Gracias por tus correos.

Yo no sé dónde colocar el stop de beneficios. Me guío por uno de tus programas para colocar el punto de entrada; calculo el stop loss según mi plan de control de riesgo… Pero el stop de beneficios o no lo pongo o lo pongo en las nubes. Normalmente voy ciñendo el stop loss asegurando ganancias hasta que en algún giro del precio me echan. ¿Hay alguna norma para calcular la salida por beneficios?

Hola Uxio, como siempre formidable, te pediria porfavor que me lo mandaras a mi también…

mil gracias

saludos

Hola.

Interesante artículo, sólo le aportaría un detalle. Con la cantidad de herramientas disponibles hoy en día y los datos pasados, ¿no sería mejor hacer este sistema hacia atrás? Es decir, planteo mi método, lo ejecuto en los datos de los mercados objetivos utilizando el histórico y saco los datos de las últimas 30 operaciones. A partir de ahí hacemos estos cálculos y empezamos con operaciones de un ratio correcto.

De hecho se puede hacer más, podemos probar distintos planes y ver cual es mejor para nuestro objetivo en función del B/R umbral que nos dé este método.

Un saludo,

Muy bueno, gracias. Lo utilizaré y ya te contaré.

Saludos.

Hola Uxio, gracias una vez mas por compartir tanta sabiduria, y guiarnos por este dificil pero apasionante camino, me gustaria que me lo mandaras al meil…pues no estoy en redes sociales.

Saludos y sigue asi crack.

Carlos

Joaquín, dices algo en lo que no estoy de acuerdo:

«Pero hay una B/R que no es la de una operación, sino la B/R del sistema, que también viene dada por el sistema, como g. La B/R del sistema es el beneficio PROMEDIO de la muestra de operaciones dividido por el riesgo PROMEDIO de la muestra de operaciones.»

Eso no es el B/R del sistema, sino el ratio Win_Loss de la muestra de resultados (o algo que se le acerca mucho).

El sistema no tiene B/R, sólo las operaciones pueden tenerlo y, por construcción, éstos dependen fundamentalmente de cómo se distribuyan los soportes y resistencias en el gráfico, cosa que no está ligada en absoluto con la tasa de aciertos sino con la «aprovechabilidad» del gráfico. Entre otras cosas, porque tú un gráfico lo operas si quieres. Si no quieres no. Tu proveedor de señales no te obliga a ejecutarlo todo para respetar el sistema (que es lo que tú estás forzando).

La tasa de aciertos depende de otras cosas, como cuánto anticipes o retrases tu entrada respecto al viraje o a la rotura/impulso que intentas cazar, por ejemplo.

Bueno Uxío, te voy a dar más trabajo porque cuando puedas me las envías también por favor…

Para cualquier novato(y no novato) tener claro su B/R umbral es importante para saber si acierta más veces que pierde y cuanto dinero, por supuesto. Tener una buena gestión de capital es esencial para sobrevivir en este apasionante y duro mundo que son los mercados.

Muchas gracias Uxío por la explicación. Perdona la tardanza en la respuesta.

Está claro que forzar B/R al alza estropearía g y además estaríamos cambiando las reglas del sistema, haciendo trampas, como bien dices.

Lo que yo pretendía decir es que INCLUSO respetando las reglas del sistema y escogiendo entre las diversas operaciones “legales” que éste nos ofrece podemos deformar g. ¿Cómo?

Dices que g viene del sistema (la calculamos a partir de una muestra de operaciones ya realizadas u “ofrecidas” por el sistema) y que no depende de la B/R de una operación en particular. Totalmente de acuerdo en esto; una operación en particular apenas tiene peso en el comportamiento del sistema.

Pero hay una B/R que no es la de una operación, sino la B/R del sistema, que también viene dada por el sistema, como g. La B/R del sistema es el beneficio PROMEDIO de la muestra de operaciones dividido por el riesgo PROMEDIO de la muestra de operaciones. Esta B/R y g vienen dadas ambas por el sistema, y SÍ que están relacionadas entre sí porque determinan la expectativa del sistema según la conocida expresión

Expectativa = g(B/R + 1)-1

Para obtener beneficios consistentes la Expectativa debe ser positiva, esto es

Expectativa = g(B/R + 1)-1 > 0

Reordenando la desigualdad llegamos a la “cuenta mágica” del sistema

B/R > 1/g – 1

ya que en este caso se trata de la B/R del sistema y no la de una operación.

Uxío, nos propones mejorar el rendimiento del sistema escogiendo las mejores operaciones de entre las que vaya ofreciendo el sistema (las que tienen mayor B/R unitario), pero esto nos conducirá a un aumento de la B/R del sistema, y como el sistema es el mismo, su expectativa es la misma y por tanto aumentar B/R implica disminuir g.

En resumen, que creo que sí se deforma la tasa de aciertos escogiendo las operaciones, o dicho de otra forma, escoger las operaciones no mejorará el rendimiento del sistema.

Espero haberme explicado bien.

Un saludo cordial, Uxío.

Hola Uxío,

No sé qué pasa con el enlace, pero le he dado al me gusta en Facebook y no me aparece ningún enlace para descargar la calculadora. Te agradecería que me la mandases por e-mail.

Un saludo.

Gracias Uxío, por las aclaraciones!!!

Excelente!!!

Gracias Maestro por el curro de las calculadoras «revienta tibus» desearía me la enviases via correo

Yo estoy en el comienzo del aprendizaje y esta es una opción más.

Uxio,

Enhorabuena por la labor que haces por la comunidad de trading.

¿En qué te basas para colocar el objetivo de beneficio donde lo has colocado?

Hola Uxío,

Estas herramientas son online? Se me han descargado solo a través de la web…

Un saludo!

GRACIAS

Hola Uxio y muchas gracias por tu ayuda, aun llevo muy poco tiempo de rodaje y no dispongo de un metódo definido, espero tenerlo algún día. No obsante, es de agradecer que alguien se preocupe en ayudarnos y ofrecernos su experiencia para que podamos aprender. Tanto esta herramienta como otras que nos regalas así como tus consejos son siempre bienvenidos, muchísimas gracias por ello y te animo a que no dejes de hacerlo.

Te agradecería que me pasases la herramienta por correo.

Un saludo.

me apunto!!!, yo también la quiero!!!!

gracias uxío.

En camino 🙂

Buenísimas herramientas que seguro serán de gran utilidad. Te agradecería Uxio si me las pudieras mandar por correo. Nos sirves de gran ayuda.

Gracias Uxío, me podrías enviar las calculadoras? me pasa lo mismo que a Juan.

Un saludo y gracias de nuevo.

Muchas gracias Uxío! Eres un maestro en toda regla

Cómo siempre genial las herramientas que nos haces llegar!!

Si no fuera por la cantidad de ayuda que recibimos…

Te las acabo de enviar, Juan.

Joaquín y Martin, en este caso la tasa de aciertos (que es propia del sistema, y no de una operación en concreto o un grupo de ellas) no depende del B/R.

Se trata, dentro de un mismo tipo de oportunidades y sistema de trading, de escoger las de B/R más conveniente; pero esto no puede ser a costa de forzar los precios clave para que el B/R salga mejor, pues eso desde luego que estropearía la tasa de aciertos. Como insisto en el artículo: el B/R te lo da la operación. La g viene del sistema.

Por eso, si no se hacen trampas, g y B/R no tienen por qué estar relacionados y tú puedes escoger las mejores operaciones de las que te ofrezca el sistema sin miedo a deformar la tasa de aciertos.

(Y gracias a todos los demás 🙂 )

Buenas Tardes Uxio, debido a que no tengo cuenta en estas redes sociales me podrias enviar las calculadoras por favor….

Muchas Gracias por las herramientas que pones a nuestra disposición, además de la manera tan clara que expones los contenidos.

Por mi parte, creo que este consejo es vital para nosotros los principiantes.

Si eres principiante obviamente no tienes ese sistema bien definido y si lo tienes aún no tienes la preparación emocional para seguirlo de forma cabal.

Esta técnica propuesta por Uxio bien puede formar parte de un sistema y de buena forma.

En mi caso, no entro en roturas de Swing Points como lo propones en tu ejemplo Uxio, espero un retroceso entonces entro en un fallo de retroceso, si y sólo si, el movimiento hasta el swing point me permite ponerme en Breakeven y, calcular esto, requiere saber la cuenta mágica.

Con esto manifiesto o importante de este tip, porque puede ser muy beneficioso en cualquier método o sistema de trading.

Gracias Uxio,

Uxío muy buena nota, gracias por compartir.

Lo que plantea «Joaquín» (arriba) es interesante. Me gustaría que des tu punto de vista al respecto.

Gracias de nuevo y saludos.

Aunque no suelo participar mucho, soy un seguidor tuyo. Felicidades por la claridad y por la utilidad de las exposiciones. Muchas gracias.

Estupendo 🙂

Gracias.

Gracias!

En estos momentos aún no sé que comerntar pero no obstante, muchas gracias por tu ayuda.

Un saludo

Estupendo articulo y mejor herramienta!!!

Solo un comentario:

Ya podemos tener todas la herramientas del mundo, todos los articulos, todo lo que sea. SIN UN SISTEMA CLARO, BIEN DEFINIDO Y SOBRE TODO, RESPETADO, no hay nada que hacer.

Plan your trade- trade your plan

Gracias Uxio

DGH

Muy buen planteamiento Uxio, Yo utilizo una calculadora en excell parecida a esta pero en el global de las operaciones.

Ahora a esperar operaciones en positivo para poder calcular, creo q estoy en drawdown, 🙁

Tengo alguna duda sobre la validez de esta aproximación a la inferencia estadística.

A partir de g defines un ratio B/R umbral por debajo del cual no compensa operar, pues el resultado global sería negativo.

g se calcula con las últimas, digamos 30, operaciones siguiendo el sistema a rajatabla, operando siempre igual, como dices. Antes de ejecutar esas 30 operaciones no conocíamos g, con lo que en esa muestra estadística habrá operaciones con B/R superiores y B/R inferiores al umbral, ya que el umbral lo sabremos a posteriori.

Si, una vez conocido el B/R umbral, en las oportunidades futuras suprimimos las que tengan un B/R inferior a umbral, estamos introduciendo una alteración en la composición futura del conjunto de operaciones (eliminando las de menor B/R), con lo que la inferencia estadística ya no será válida.

Ojalá me equivoque, pero me temo que lo que ocurrirá es que el conjunto “futuro” de operaciones tendrá una g menor, a pesar de estar siguiendo exactamente el mismo sistema, porque estaremos “seleccionando” operaciones de alto B/R.

Un saludo y felicidades por el blog.

Sí, así es. Cuantas más operaciones más fiable. Yo recomiendo un mínimo de 20.

De todas formas, se va calibrando sólo. En cuanto tienes 6 o 7 operaciones ya puedes utilizarlo, pero los resultados finos empiezan a partir de la veintena de operaciones de muestra más o menos.

Una pregunta: ¿A partir de cuantas operaciones se puede utilizar este metodo? No es lo mismo 10 que 50. Cuántas más operaciones más fiable?

Un saludo y gracias