Actualizado: 17 de agosto de 2021

¡Nota importante!

Este artículo va 100% en serio. Por eso, incluyo un regalo al final del artículo, y además, constituye un ejercicio de entrenamiento que quiero que hagamos entre todos.

El título está mal (por incompleto), pero no me cabía la versión original. El título completo y correcto sería este:

¿Cómo juntar una pequeña fortuna?

Guía para personas normales y gente de a pie sobre cómo alcanzar una suma de dinero más que respetable de forma legal y sin requisitos inalcanzables

(Ahora comprendes por qué no me cabía el título completo).

Punto uno ¿De cuánto dinero estamos hablando?

Estamos hablando de unos pocos cientos de miles de euros. Doscientos o trescientos mil euros. Puede ser más o puede ser menos. Todo depende de ti y de hasta dónde estés dispuesto a llegar.

Punto dos ¿Cómo se logra?

Ahorrando y potenciando tu ahorro a la vez.

– ¡Déjate de historias, yo no puedo ahorrar doscientos mil euros!

– Ni yo. La cuestión es combinar el ahorro con el poder del interés compuesto.

Punto tres ¿Ciencia ficción? Veamos esa película

Seguro que te has encontrado en más de una ocasión con esta cuenta o alguna similar:

Si coges 1500€ y los pones a producir interés a una tasa del 30% anual, reinvirtiendo beneficios (eso es ponerlos a interés compuesto) entonces, al cabo de 25 años tendrás un millón de euros.

La cuenta es legítima y perfectamente válida, pero tiene un problema de base:

Un 30% anual de forma sostenida está fuera del alcance de la inmensa mayoría de los mortales. Por otra parte, 25 años es una barbaridad de tiempo. Interés inasumible y plazo inasumible.

Muy bonito, pero no, lo siento, no me sirve.

Punto cuatro ¿Por qué esto es diferente (y realista)?

Es cierto que estamos hablando de largo plazo, de un plan de vida, de hecho. Pero la diferencia entre lo que yo te propongo frente a la cuenta quimérica que es que no estamos hablando:

- Ni de objetivos a 25 años

- Ni de un tipo de interés que no está al alcance de una persona normal

Verás: Lo que yo he hecho es coger esa cuenta de ensueño y desmenuzarla hasta entender la esencia de los números. Qué parte de realidad y qué parte de ficción hay en cada uno de ellos.

Y, una vez entendida a fondo (y no es tan obvia como parece en un principio), lo que hice fue exprimirla al máximo para sacarle juego en la vida real.

Y la conclusión es… que se puede hacer algo bastante majo si se ajustan bien los números.

Pero primero… hay que entender perfectamente cómo funciona esto.

El efecto bola de nieve

La clave de esto está en el crecimiento exponencial. Y ahora fíjate bien:

Exponencial significa exactamente que, cuanto más grande es, más rápido crece.

Quédate con el detalle crucial: La velocidad de crecimiento depende del tamaño.

Para crecer necesitas tiempo, pero si el tamaño es bueno, necesitas menos tiempo para crecer lo mismo o creces mucho más en el mismo tiempo.

Esto es como una bola de nieve: Al rodar se le va pegando más nieve y va engordando; pero la cuestión es que, cuanto más grande es, más nieve se le pega por vuelta, por lo que se hace más grande cada vez más y más rápido.

Por eso, las preguntas clave son:

- ¿Cómo puedo partir de una bola de nieve lo más grande posible?

- ¿Cómo puedo hacer que ruede más rápido?

- ¿Hay alguna manera de añadir aún más nieve a la bola manualmente en cada vuelta?

- ¿Cuánto me basta que crezca?

Y esas son las que yo he respondido:

¿Cómo puedo partir de una bola de nieve lo más grande posible?

Juntando todo el dinero que puedas y poniéndolo a disposición de este plan para empezar con el máximo capital posible.

El problema es que, aunque lo de la bola de nieve suene muy bonito, uno no quiere renunciar a la posibilidad de acceder a sus ahorros y además no podemos dedicarlo todo a este asunto; tenemos que dejar un margen para seguir viviendo y afrontando los imprevistos de la vida.

Y yo estoy de acuerdo.

Pero, y este pero es muy importante, no puedes caer en la simplificación de, como no lo metes todo, metes una pequeña cantidad cualquiera de prueba. Si haces eso, has hundido el plan por anticipado. Para eso, ni lo empieces.

Ahora es cuando hilamos fino: Tú tienes tus ahorros (los que sean, ahorros de persona normal). Obviamente, no puedes meterlos íntegros a esta aventura. Pero, si quieres que esto funcione bien, literalmente tienes que meter el máximo que puedas.

Es decir, de acuerdo que no será todo, pero tienes que ser muy consciente de que, cada euro que dejes fuera son muchos euros que dejarás de tener al final. Por eso, deja fuera exactamente todos los euros que no quieras o no puedas dejar dentro; ni uno más.

¿Cómo puedo hacer que ruede más rápido?

Mejorando el tipo de interés compuesto al que sometes tu capital.

Esta es una web de iniciación al trading y yo tengo claro que mi amplificador de ahorros es el trading.

Acordándote de que primero tienes que pasar un periodo de aprendizaje que te cuesta dinero en lugar de proporcionártelo, luego puedes pensar en rentabilidades muy buenas.

Hay muchos Novatos que ya llevan conmigo algunos años, así que si es tu caso, ya tienes tus propias cifras y ya sabes cuánto eres capaz de ganar al año.

Si todavía no eres un ganador consistente, pero aspiras a serlo, entonces piensa en una rentabilidad anual que oscilará entre el 10% y el 30%. Un 20% anual es una cifra muy digna y bastante razonable.

Para mi, la respuesta a cómo hacer que la bola ruede más rápido es amplificar ese capital mediante un trading serio; no necesariamente con dedicación exclusiva, ni mucho menos, pero sí llevado y ejecutado de forma competente.

¿Hay alguna manera de añadir aún más nieve a la bola manualmente en cada vuelta?

La hay, y es el elemento diferenciador. Si no haces esto, no irás a ningún sitio. El trading por si solo no te generará apenas ningún dinero, pero cuando le metes este factor, rompes los esquemas por completo:

Tienes que ahorrar cada mes, y tienes que agregar ese dinero a tu cuenta. No puedes fallar en esto.

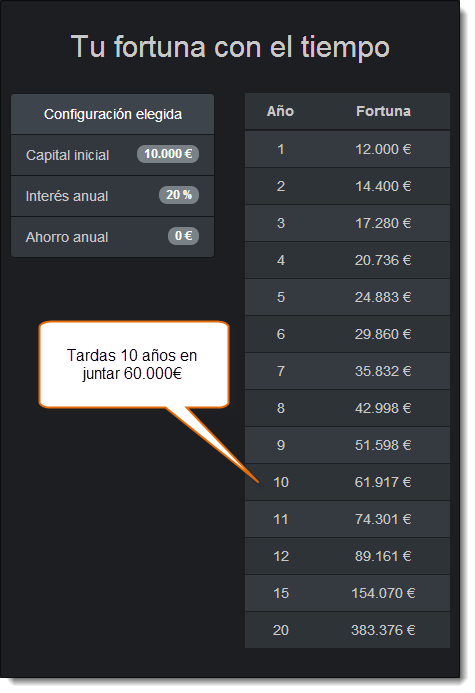

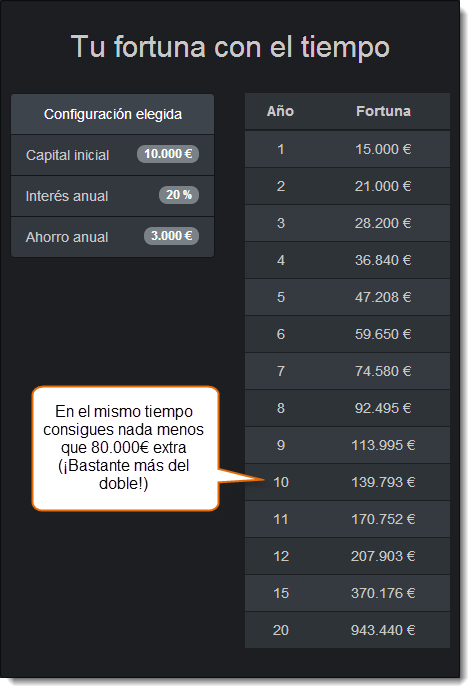

Te voy a enseñar un ejemplo:

Sin ahorro

Con ahorro

Fíjate en la enorme diferencia que provoca ahorrar 3.000€ al año para la causa: Pasas de conseguir 60.000€ a 140.000€ en el mismo periodo. La diferencia es monstruosa.

¿Cuánto me basta que crezca?

Esta es la última pregunta, pero quizás sea la más importante.

Cada cifra te permite metas diferentes. Y, ojo, no unas son más deseables que otras. Simplemente son distintas:

- Seguramente, con un par de millones de euros no tengas que volver a trabajar en toda tu vida.

- Con 200.000€ podrás dedicarte sin miedo a lo que te apetezca, sin preocuparte de si te da dinero a corto plazo o no.

- Con 70.000€ te libras de al inmensa mayoría de los sustos que te pueda traer la vida.

Es muy importante que observes, pienses y decidas hasta dónde te hace falta llegar a ti.

Yo, por ejemplo, me contento con la segunda meta (dedicarme a lo que me apetezca sin preocuparme por el dinero a corto plazo), porque no pretendo ni quiero dejar de trabajar. Me encanta trabajar en lo mío.

Tú tienes que encontrar tu punto exacto, para no malgastar esfuerzos en llegar hasta donde no necesitas.

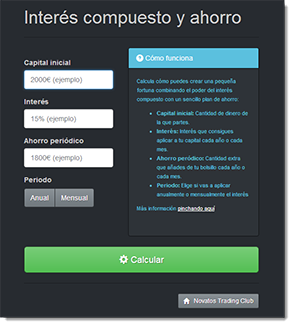

Una ayudita para ti

He creado una calculadora que te permite hacer todas estas cuentas automáticamente:

Te la dejo aquí para que dispongas de ella:

Ejercicio de entrenamiento

El ejercicio consite en que juegues con la calculadora hasta que encuentres tus cifras reales:

- El máximo capital inicial que quieres/puedes destinar

- El máximo ahorro que puedes agregar cada mes o cada año, sin fallar nunca

- Hasta qué capital quieres llegar

Al hacer pruebas con la calculadora podrás medir exactamente la influencia de cada parámetro en el resultado final y decidir dónde te compensa apretar más y dónde puedes exigirte menos para conseguir el resultado que quieres.

Cada uno tiene sus cifras. Además, lo que para unos es mucho, para otros es poco. Así que no te preocupen las comparaciones. Tú tienes tu propio ritmo y tus propias circunstancias particulares.

Si te conformas con juntar 80.000€, necesitarás mucho menos capital inicial, mucho menos ahorro periódico, y lograr un menor rendimiento con tu trading que si quieres llegar a 300.000€.

Si no puedes empezar con 10.000€ como capital inicial, pero sí con 2500€, debes aspirar a una cifra acorde con tu punto de partida.

Ten en cuenta que tienes que poner números razonables en función del periodo. Por ejemplo, si escoges periodo mensual, un interés del 2% ya es ambicioso.

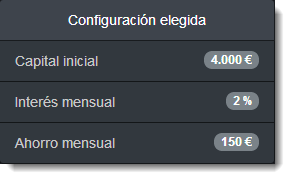

Te pongo un par de ejemplos:

Posible configuración mensual

Mensual significa que obtienes un 2% mensual y que añades a tu cuenta 150€ cada mes a tu cuenta.

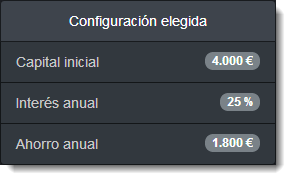

Posible configuración anual

Anual significa que obtienes un 25% anual y que añades a tu cuenta 1800€ cada año a tu cuenta.

Así pues, te animo a que pongas en los comentarios a qué números has llegado.

¿Y cómo conseguir el interés compuesto que lo mueve todo?

Tienes dos opciones (dentro de los mercados financieros):

1.- Dedicarte al trading activo

Consiste en comprar y vender activos con cierta frecuencia. Exige mucha atención y control.

No tiene por qué requerir necesariamente mucho trabajo (con un par de horas a la semana, podrías llevarlo bien), pero se tarda bastante (del orden de muchos meses o pocos años) en empezar a hacer las cosas bien.

Como te comentaba antes, cuando ya tienes experiencia y sabes operar bien, podrías aspirar a cifras de rentabilidad del orden del 10%, 15%, 20% o incluso algo más.

Y esto es precisamente lo que enseño a hacer en esta web.

2.- Invertir en Bolsa

Si quieres ganar dinero de forma significativa (salvo que tengas una cuenta enorme), también tienes que hacerlo tú mismo (porque si dejas que te lo hagan no recibirás más que las migajas).

La gran diferencia con el trading es que aquí (en inversión) nunca vendes lo que compras. Simplemente acumulas acciones y vas recibiendo los dividendos a modo de renta (que por supuesto reinviertes para obtener el interés compuesto).

Esto históricamente ha rentado alrededor de un 8% anual en promedio, que tampoco está nada mal.

La mejor parte de la inversión es que no tienes que hacer prácticamente nada, salvo unas compras muy bien escogidas en momentos muy concretos en pocas ocasiones al año, obviamente.

Si te interesa más la rama de la inversión que del trading, también te puedo ayudar con esto:

Como es un tema muy solicitado (más por gente normal que por bichos raros como nosotros, que nos gusta complicarnos la vida con el trading), he creado un servicio de asistencia para ayudar a la gente con todo el montaje de la estructura de inversión (selección y apertura de cuenta en un broker adecuado para esto incluido).

Por el momento, lo tengo como algo privado, así que no daré más datos aquí; pero si estás interesado en saber más, mándame un correo a [email protected] pidiendo más información sobre “Inversión con interés compuesto” y te enseño los detalles del servicio.

Si este artículo te ha aportado valor, retuitéalo.

¡Te veo en los comentarios! 😀

Uxío Fraga (Trader y fundador)

Uxío Fraga (Trader y fundador)

El artículo es muy bueno, Uxío. Una entrada de referencia. La verdad es que conocer y calcular el interés compuesto de nuestra gestión con o sin inversiones adicionales, es lo que nos permite planificar y proyectar nuestro negocio de cara al futuro. Un trabajo riguroso y útil. Enhorabuena.

Por otra parte, discrepo profundamente de los techos de rentabilidad aquí expuestos. Está claro que cada uno tiene sus limitaciones, pero no podemos extrapolar nuestros resultados al grueso de la competencia a nivel mundial. De hecho, voy a exponeros aquí un caso real, actual y contrastable que resolverá todas vuestras dudas. Creo que puede complementar y enriquecer el debate:

Actualmente, en el número 1 del ranking mundial está Profitloss. Sus estadísticas hablan por sí solas: 208% de rentabilidad el último mes, 4.527% de rentabilidad los últimos 6 meses, 10.972% de rentabilidad acumulada en los últimos 248 días. Capital propio: 81.785$, Capital en cartera: 222.798$ con 84 inversores.

Sus estadísticas en tiempo real y su histórico de operaciones lo tenéis en este enlace: https://www.copyfx.com/es/ratings/rating-all/show/35074/tab/profit/period/month/?a=wrwd

Y aquí hay una calculadora del beneficio de tu inversión si invirtieras en él: https://www.copyfx.com/es/calculator/investor/trader-id/35074/?a=wrwd

Esto es así porque esta plataforma permite que te puedas abrir una cuenta de inversor desde 100 euros y obtener una rentabilidad proporcional a la del trader en un periodo determinado, además está regulada (licencia IFSC/60/271/TS/17).

Pero bueno, esto es solo una curiosidad y un ejemplo, porque yo veo mucha gente que ofrece datos e informaciones de lo que se puede o no ganar en el trading de futuros sin aportar datos objetivos, por eso no quería dejar pasar la oportunidad e compartir esta información con todos vosotros.

Enhorabuena por el blog, Uxío. Un saludo a todos.

En serio estás diciendo lo del 20% anual de forma constante?

Ufff, uxio te has columpiado e…

no tendido nada de lo que explicas.

si pones 1500€ que lo máximo que puedo tener ahorrado después de 1 año y medio ahorrando en una cuenta hucha 0,20% en La Caixa anual no conseguido nada mas que poner esta cantidad y también ponía 100€ cada mes.

Así como lo puedo hacer crecer esa cantidad de forma real.

googleando encontre esto 😉

https://www.novatostradingclub.com/formacion/ganar-dinero-en-bolsa-si-pero-cuanto/

Pero si ya terminar el año en positivo ya cuesta, imagina en el mes y en una semana me parece un milagro.

Con lo difícil que es mantener una esperanza matemática positiva.

Con la fixed ratio solo piden dos cosas:

1) tener un promedio entre perdidas y ganancias positivo

2) la mitad del drawdown como delta para aumentar acciones, contratos

Saludos

Me recuerda a esa película que mas o menos diría algo así como: tienes una semana para sacar como mínimo un 3% que comience el juego.

Da para otro post, como conseguir un 3% a la semana, ¿con intradia? ¿y si no lo consigues en una semana lo dejamos para la siguiente?

Me lo he pasado bien con la hoja de calculo 😀 durante un rato he soñado despierto

Saludos

McM, los grandes fondos de inversión no tienen los intereses 100% alineados contigo. Siempre ganarás más que ellos si lo haces bien.

En cualquier caso, mis palabras del artículo han sido:

…cuando ya tienes experiencia y sabes operar bien, podrías aspirar a cifras de rentabilidad del orden del 10%, 15%, 20% o incluso algo más

Y yo eso lo gano. Y me consta que otra gente que conozco de primera mano lo gana.

Hay años mejores y años peores, pero te puedo garantizar que esas cifras son posibles en promedio. Yo no soy ningún lumbreras y las consigo.

Un saludo

Que no es tan fácil como lo pintas. Ni los mayores expertos en bolsa consiguen esas rentabildades sostenidas en el tiempo ((léase fondos inversión) Por mucho stop loss que se tenga. Mira como sta el IBEX y demás Mira como stan las blue!!!!!

Creo que eres una persona honrada y un gran pedagogo y me encantan tu web y tus artículos.Pero he llegado a la conclusión de que la verdadera gallina de los huevos de oro es la formación y el librito que no falte.

Saludos McM

Hola, Sergi.

Llego tarde, pero te comento brevemente: El interés compuesto se da cuando tú reinviertes los beneficios. Pero no tienes que vender nada.

Si tú compras hoy y no vendes hasta dentro de 20 años porque no para de subir, perfecto. Pero si vendes, cuando compres de nuevo (los mismo u otra cosa) utiliza todo el capital tras la venta, no sólo el capital con el que partiste. Eso es interés compuesto. Nada más.

Un saludo

Vale, ya está. Tan sencillo como ir a yahoo finanzas (para no complicarse la vida) y separar la cotización de septiembre y la de octubre (los 2 meses que llevo enteros, a finales de agosto no hice casi nada y a principios de este mes prácticamente nada). Si sumo los dos, me sale el 12%. Yo ya llevo el 15%. Cuando empiezo a atizar una calculadora es cuando me lío de verdad, porque hay que considerar que la mayoría de gráficas que se ven por ahí ya tienen la cotización compuesta (a no ser que se separe mes por mes, semana por semana, o día por día, como he hecho yo). Claro, así es más práctico, pero luego uno ve que una gráfica y los valores del bróker de la misma acción coinciden, y no entiende dónde está el incremento que falta… Pues los dos ya lo llevan.

Por ejemplo, si un año el S&P 500 puede hacer el 20% (este año no, por supuesto), de interés simple podría ser 15% o incluso menos (más o menos, no me he puesto a calcular esto). Ya viene compuesto porque es de lo que se beneficiará la gente si invierte desde el 1 de enero hasta el 31 de diciembre. Quien quiera hacer la cuenta de la vieja que desde el 1 de junio hasta el 31 de diciembre recibiría la mitad, lo más probable es que sea mentira y reciba algo menos porque sólo se tira medio año componiendo (y eso suponiendo que el precio sube cada día el mismo tanto por ciento, para no liarla).

Lo dicho, perdón por el tostón, pero de repente he visto claro que en un año (o el factor de tiempo que sea) la composición ya viene hecha y por eso yo no podía aumentar nada a lo que ya estaba aumentado.

He preguntado a mi broker (Tradeking) que qué interés compuesto utilizan, si es mensual, anual…

Su respuesta por mail es esta:

We currently offer one FDIC insured fund to offer interest on uninvested cash. Details about the FDIC Insured Deposits Program and how to enroll, can be found at the following link: http://content.tradeking.com/wiki/display/tkservice/Cash+Sweep+Program

Me he quedado loco… Me ofrecen otro producto y no responden a mi pregunta O_O

¿Nadie comparte mis inquietudes?

Solo quiero asegurarme de que no me tirare mas de 10 años en una accion «para nada»…

Yo el concepto de meter cada año dinero lo entiendo, el reinvertir dividendos tambien, pero se supone que sin esas reinversiones tambien se tendria que poder componer el dinero.

Quiza lo que pasa si no se vende ni se reinvierte nada es que la composicion es mas lenta… He leido en un blog que es a partir del 8avo año cuando se empieza a notar el interes compuesto a largo plazo, pero entonces no se si me saldria tan a cuenta no vender… Por otro lado se que vender unas acciones y volver a comprar las mismas no sirve de nada, porque haces la misma fuerza ya que vuelves a comprar las mismas acciones porque valen mas… A no ser que compre mas bajo, pero entonces ya estoy haciendo trading, y no es lo que quiero.

Para que no haya líos, el 14.37% lo he conseguido en pocos meses.

Yo tengo una duda con el interés compuesto…

Yo hice esta operación en mi bróker:

-Metí esto: $2,318.47

-A día de hoy he ganado esto: $333.19 (14.37%)

-Con lo que estoy así: $2,651.66

Pero, con la calculadora de interés compuesto (http://www.economia.com.mx/calculadora_de_interes_compuesto.htm), aplicando ese interés ganado al capital inicial, me da un rendimiento de $356, con lo que ya tendría un total de $2,674, unos $23 más. Si utilizo tu calculadora de interés compuesto (https://www.novatostradingclub.com/recursos/InteresCompuesto/ic.php) «no sirve», porque hace el interés cada año. Yo intento ir a largo plazo sin vender, pero otra vez me vuelven las paranoias con el interés compuesto porque no tengo nada claro que sin vender y comprar otra cosa cada «x» años pueda producirse esa revalorización.

Se supone que los brókers hacen el interés compuesto de manera instantánea… Pues no lo veo. O es anual o no lo entiendo… Necesito luz.

Fascinado, en mi experiencia, esos brokers cuanto más lejos mejor.El dinero que arriesgas es tuyo, así que como toda la responsabilidad es tuya, que el mérito, la culpa y los criterios de decisión también lo sean: tuyos.

¡Un saludo y gracias por compartir!

Hola,me decido a dar mi opinión para abrir los ojos a los que empeceis en esto. Yo empecé desde cero y me metí de lleno, me fui cegado con las opciones binarias, y,cuando quise darme cuenta, tenía perdido todos mis ahorros. Pero me sigue fascinado y reconozco que las emociones me han traicionado,no las controlo.

Esto es un juego muy peligroso, si te metes,te cuesta salir, ¡te lo ponen tan fácil!

Y lo peor es que lo ves fácil. Pero ahora se que está reservado a muy pocos.

Los demás somos simples perdedores.

Pero sigo en mi empeño.

Se que lo que dices es verdad, (Uxio) pero no dices que eso sólo está reservado a uno de cada cien mil.

Aún diciéndole a mi bróker que estaba arruinado no paraba de decirme que podemos recuperar lo perdido y que haremos una masa importante de dinero..bla bla bla… Me hizo hacer una última operación garantizando recuperar lo perdido, perdí, el se equivocó en la predicción. Ahora espero que me reingrese lo perdido.

Si lo cumple,lo que me prometió, supongo que si. Volveré a invertir sólo con la garantía de reingreso si fallo. Y así, poco a poco recuperar mi confianza y meterme de lleno en el mercado. Lo veo fascinante.

Esto va de emociones

Cuidado con los gurus, y pensad una cosa. Si de verdad ganasen tanto.. Porque tantas charlas y tantas opciones ganadoras… Está claro, para reclutar pardillos como yo. Cuidado.

Gracias por el apunte, Mikel 🙂

De vez en cuando me gusta revisar tus antiguos post, Uxío.

Me gustaría decir, ya que es algo con lo que maquino, que si los beneficios que obtienes son mayores a 50.000€, te interesa montar una Sociedad Limitada ó SL Unipersonal ya que pagarás menos impuestos. Menos impuestos = más capital.

Gracias Uxío por tu web! Ansioso al NTC 3.0!

Hola Sentidocomún, estuve de acuerdo contigo desde que empezaste a opinar en esta entrada. Te aburriría si contara todo lo que he perdido de dinero en rubros que van desde «cualquier negocio» al famoso «tradinggg», en pos de conseguir rendimientos mayores a lo realmente posible.

Aplaudo tu esfuerzo por impedir que más ingenuos caigan en las fauces del Lobo. Si no te incomoda me gustaría que pongas tu correo para intercambiar opiniones sobre inversión.

Banteka, he ojeado un poco más tu blog y veo que vendes o vendeis cursos, sistemas y que vais de sobrados del trading ¡Menuda sorpresa!

Además resulta que tu fuerte es el trading estadístico ¿?, el Market Profile, sistema de nombre y acrónimo propio VVS (esto mola e impresiona mucho al novateo)…

Veo también que se narran las historias de siempre.

– «las manos fuertes y las manos débiles…»

– «los tiburones»

– «En este curso online vas a aprender todos los detalles para hacer del trading tu forma de ganarte la vida en los mercados de futuros »

– «Fluye con el mercado e interprétalo de una forma natural y, sobre todo, deja de ser de la mayoría de traders que siempre pierden.» (esta es brutal)

….

Bueno, que me equivoqué e te interpreté mal cuando decías de «dedicarte al trading profesionalmente»

Pensé yo que te referías a «tradear por cuenta propia». Pero ahora veo que te refieres al «negocio del trading».

Me parece lo más inteligente, y te lo digo sinceramente. Sacar dinero vendiendo sistemas o cursos sí es dinero «consistente» y «carente de riesgo».

Pero hay que cuidar un poco la imagen y lo que posteas por ahí, porque ni todo el mundo es tan novato ni vale cualquier cosa.

Lo mismo y después de lo visto por aquí alguno se pensará que hacer uno de vuestros cursos o suscribirse a vuestras señales, no sea muy buena idea.

Suerte y un saludo.

POST 2

Llega el min 30 y empieza lo bueno de verdad.

Resulta que para determinar el CAPITAL MINIMO NECESARIO PARA HACER DAYTRADING (que dices es el objeto de todo esto), lo que haces es coger el importe en $ que obtienes como «riesgo operación» y multiplicarlo por una constante que fijas de manera arbitraria (100) ¿?

Creo entender esto por lo que dices y por los ejemplos que has puesto.

¿Qué sustento o lógica tiene esto?

¿Por qué no multiplicar por 200 ó 1.000?

¡Pero todavía hay más!

Lo terrible viene a partir del min 33’45».

Resulta que como $14.000 (que es el resultado de los datos que has metido con «UNA OPERACIÓN al día» y «RIESGO POR OPERACIÓN del 1%») puede ser un Capital Mínimo abultado para cierta gente, pues sugieres lo siguiente:

– «En lugar de una operación al día, ¡Haz dos!» ¿?

Y en este punto quiero que el lector se pregunte:

¿Hará falta más o menos capital inicial para hacer daytrading con esta modificación?

– 2 OPERACIONES al día

– Mismo riesgo diario

– Mayores costes de operativa

(una pausa de un minuto para pensar)

Ahora tenemos 2 operaciones y arriesgamos en cada una $75 y el objetivo que buscamos es de $125 por los $137,50 y $225 anteriores.

En mi pueblo haría falta más dinero que esos $14.000 porque el impacto de las comisiones y deslizamientos es mayor (nótese que hacemos dos operaciones, pero los importes resultantes no son la mitad sino ligeramente superiores. Las comisiones serán $160 en lugar de $80, y los deslizamientos no reflejados impactan mucho más)

Pues según la tabla de Banteka, ahora sólo hacen falta $8.000 en lugar de los $14.000. Porque según dice:

– «he repartido el riesgo en dos operaciones» ¿?

¡Que baje dios y lo vea!

Ha sido «mágico» como él mismo reconoce.

O sea, que según las operaciones que hagamos al día, va a variar el capital mínimo que se va a requerir.

Y cuantas más operaciones se hagan al día y con el resto de variables constantes (salvo el incremento en comisiones y deslizamientos), menor será el importe de la cuenta que precisemos para hacer daytrading. ¿?

¡Estoy impresionado!

No entiendo nada de nada.

Srs. Yo aquí lo dejo para quien tenga la santa paciencia de continuar con esta pérdida de tiempo (por catalogarlo de un modo bastante suave y no herir egos ni sensibilidades)

Banteka, he pinchado en tu descripción en ese blog que tienes

http://www.lacasadeltrading.com/?page_id=82

– «Soy Banteka, un trader a tiempo parcial desde hace dos años y lo compagino con mi trabajo actual en una universidad española. Soy técnico informático y mi perfil profesional es el de programador de aplicaciones….

…Mi evolución ha sido rápida y actualmente dispongo de un sistema propio basado en el volumen y la estadística. Combino varias disciplinas de trading basadas en el volumen con las Matemáticas y la Estadística….

…..Ahora estoy en una fase de consolidación cuyo objetivo final es el de dedicarme profesionalmente al trading y nada más….

….. Busco afanosamente la consistencia y la frialdad mental en mi operativa diaria. Lo primero no es posible sin lo segundo. Por eso, teniendo ya un sistema poderoso como VSS, lo único que me queda es trabajar un poco más el aspecto psicológico. Me he dado un año a partir de ahora para alcanzar el 100% del rendimiento necesario. La técnica la tengo ya superada.»

Te lo digo sin acritud porque imagino que has empleado tiempo en hacer la Hoja de marras y porque te gusta esto. Pero lo que has reflejado en ese video y por lo que te he escuchado y leo por aquí no estás para tirar cohetes, y no me refiero al aspecto psicológico como tu mismo dices.

Te deseo mucha suerte, porque la vas a necesitar.

Banteka, he visto un poco el video que has linkado y me ha resultado muy caótico y contradictorio. La verdad es que no sabría por donde comenzar, pero voy a hacer un esfuerzo en un par de posts.

POST 1

link por si alguno se interesa.

http://www.lacasadeltrading.com/?p=937

Y recordemos el objeto del video y de esa tabla que has colgado

– «CALCULO DEL CAPITAL MINIMO NECESARIO PARA HACER DAYTRADING»

Ya adelanto que la tabla no tiene ni rigor matemático ni científico alguno tal y como tú afirmas, e incluso me parece un embrollo y un caos para quien la utilice. Sobretodo para gente que comienza en esto.

Para empezar hablas de «futuros» sobre índices USA como si no hubiera otros futuros y que coticen en otras divisas. Dices en el min 17 «En futuros se trabaja con dólares» ¿?

Comentas que los futuros son indivisibles, y es cierto, aunque hay cfds en buenos brokers que nos ofrecen ese fraccionamiento del mismo modo que hay brokers de forex que ofrecen fraccionar los lotes estandar en mini, micro o incluso unidades.

A partir del minuto 22:00 hablas en tu ejemplo de una operación al día, y según esas 65% de operaciones que dices te salen de media en positivo determinas que de esos 20 días, 13 han se ser ganadores y 7 perdedores.

Tengo que matizar que no tienes nada claro el concepto de «Esperanza matemática» y que lo mezclas con lo que tú describes que es «la tasa o porcentaje de aciertos» (número de operaciones en positivo por cada 100 realizadas).

Tú lo llamas «Esperanza Positiva del sistema», pero hay mucho material escrito al respecto como para inventarse términos.

Cualquiera puede googlear «esperanza matemática» o «esperanza matemática positiva» o «esperanza positiva sistema» para ver y comprobar que no se expresa en tanto por ciento tal y como tú has hecho.

Así que ese 65% que dices y que no se sabe muy bien a que te refieres, hay que cogerlo con pinzas. Se puede tener una «tasa de acierto» por encima del 50% y sin embargo una EV negativa, y viceversa.

Afirmas que si se pierden 7 días en un mes, pues dejamos de operar ese mes, porque sino: «las estadísticas se verían afectadas» ¿?

¿De qué estadísticas hablas?

Me parece muy bien que pares de operar si consideras que 7 días es lo máximo que puedes palmar en un mes (porque el porcentaje de tu cuenta que suponen esos 7 días es muy abultado u otras razones).

Pero de ningún modo se debería de ver afectada tu estadística a largo plazo si se cumpliera el cuento de la lechera de una tasa de acierto del 65% ad infinitum y unos resultados que te arrojase una EV positiva

Tu tasa de acierto PASADA y si la pudieramos proyectar a futuro (siempre digo que esto es complicado y no como la gente se piensa) no entiende para nada de semanas, meses, quincenas… Tan sólo entiende que EN PROMEDIO, cada 100 operaciones 65 son en positivo, y por tanto cuanto más operes ese sistema MUCHO MEJOR.

Los 7 días en negativo en un mes son tan sólo fruto de la varianza (de ahí que siempre digo que el tema de los jornales tradeando es un cachondeo).

Para que se entienda, y ya que sois muchos los que hablais sobre «sistemas» y «tasas de acierto» proyectados a futuro y como si esto fuera tan fácil.

Imagina el juego de «tirar una moneda al aire»

Imagina que te pagan 5 céntimos cada vez que salga cara

Y que pierdes 4 céntimos cada vez que salga cruz.

¿Dejarías de operar durante un periodo si te salen 7 cruces seguidas?

¡Pues no!

Todo el mundo sabe que la probabilidad de acierto en ese juego es del 50% a que te salga cara. Pero como un tonto te paga 5 contra 4 si pierdes, pues la EV resulta positiva. Por tanto te interesa jugar como un loco y no parar de jugar.

Lo mismo si se alcanzan 13 dias ganadores antes de fin de mes ¿Por qué deberías de parar?

Dices que si se obtienen 13 días ganadores a mitad de mes, es porque se ha operado más de la cuenta ¿?.

No entiendo para nada lo que quieres decir con esto. No entiendo porqué el 22 de mayo no puedes tener 13 operaciones en positivo y 3 en negativo.

No entiendo que pares de operar cuando tienes 7 días negativos por no estropear la «estadística», y que también pares cuando tienes 13 días positivos por el mismo motivo.

No sé a qué estadística te estás refiriendo.

Hablas sobre la fila «días al mes» que te apetece operar, «impuestos» (esto habría que matizarlo). «Operaciones al día».

Y aquí hay otra cosa que no entiendo (a partir del min 19)

Dices:

– «Comisiones por operación» $4,00 entrada/salida.

Pero a continuación metes una fila que es:

– Contratos por operación ¿?

Lo único que estás haciendo es segmentar MES…DIAS…OPERACIONES…CONTRATOS. Pero te lias.

Entiendo yo, que las comisiones son por «contrato» y no por «operación». Así que no entiendo muy bien la fila «comisiones por operación» cuando de la siguiente fila deduzco que una operación puede suponer varios contratos.

Además, dices sobre lo prudente que eres al tomar un solo «contrato», cuando eso no es significativo de prudencia ya que lo importante son los nominales y las volatilidades que estás manejando.

Son más reposados 3 futuros del schatz que uno del DAX.

En las tablas tienes que tienes en cuenta los gastos de la ninja, las comisiones por compra/venta y a hacienda. Pero no tienes en cuenta los posibles deslizamientos. Y a pocos ticks suponen un porcentaje bastante abultado.

(fin POST 1)

Muchas gracias sentidocomun por tu detallado mensaje! Por otra parte, y respecto a lo aportado por Banteka, no dudo en absoluto de su hoja de calculo, que seguro funciona a las mil maravillas. Coincido en lo comentado por Luis que el problema basico es lo del 65% de aciertos. Yo tambien tengo un sistema parecido, con hipotesis de 50% de aciertos, que resulta ganador por un B/R=1.7, y que lo tengo en barbecho usandolo solo en simulado. Si dentro de 2 años, con los ajustes necesarios, veo que efectivamente lo aprendido y la experiencia me demuestran que funciona, lo pondre en marcha. Antes ni se me ocurre. Eso es el control emocional. Mientras a hacer los deberes en real, y con estricto control de riesgo, aun ganando menos de lo que podria

Yo. Basicamente donde veo la dificultad es obtener un sistema con un 65% de acierto.

Mira Alfred, Banteka nos ha puesto otro buen ejemplo de falacia

– «Entiendo que no me entiendas. Entiendo que las creencias limitantes suponen una barrera para el entendimiento.»

Esta se llama de «alegato especial»

http://es.wikipedia.org/wiki/Falacia_del_alegato_especial

Que tal Alfred.

Ya sé que no has planteado «el cuento de la lechera», aunque no sé si lo suscribes. He dado también mi opinión sobre el artículo de cabecera.

Sobre el «apalancamiento» pues es lo mismo que pedir un préstamo tal y como tú sugerías, eso es apalancarte, eso es el apalancamiento ¡Ni más ni menos!

En tu caso decías de multiplicar X 2,2 tu saldo inicial para un periodo de 5 años y pagar un coste financiero por todo ese periodo (los 5 años) con independencia de que tengas o no tengas todo ese capital invertido de manera ininterrumpida durante esos 5 años.

Yo he dicho que hay brokers que te ofrecen apalancamiento (llámalo financiación) «HASTA» X3. Y de manera que sólo recurras en costes financieros por los importes y periodos que los estés utilizando.

Luego será decisión de cada cual usarlo como buenamente precise.

Tú verás cual de las dos opciones resulta más riesgosa.

Los bancos te ofrecen financiación al estilo tradicional en los casos en que por ejemplo tengan interés por «colocar» unas acciones, como por ejemplo una AK en la que el banco actúe como colocador a comisión.

Y tiene fundamento porque ganan dinero por las acciones que coloquen, además de por los intereses que nos van a meter en el caso de que nos convenzan para financiarnos un importe y espetarnos más acciones. Pueden ganar todavía más dinero mediante otros conceptos.

Es cierto que por los foros la gente comenta mucho sobre ciertos «ratios sostenidos». Pero son eso, comentarios.

Las realidades son otra cosa y hay que ser muy prudente con todo lo que se lee por ahí.

Yo siempre digo que «sostenido» o «consistente», son términos imposibles de aplicar a la Renta Variable, y mucho menos a la especulación frecuente que algunos dicen que hacen por los foros.

Si te fijas, la mayoría de quienes lo ven todo de color de rosa suelen caer en una serie de falacias para justificar estas historias.

Son muy comunes la falacia «del francotirador» y puedes ver a gente hablando de como «ha comprado» o «ha vendido» (todo en pretérito y siempre acertando) que luego hacen hipótesis o construyen a futuro ad infinitum.

Es muy común también la falacia de «generalización apresurada» por muestras sesgadas. Por ejemplo, los hay que dicen que han obtenido en un año un 50% de rentabilidad, o que han sacado tal dividendo, y luego proyectan esta «muestra sesgada» a futuro concluyendo que se puede sacar eso mismo todos los años cayendo así en el error de la «ley de los pequeños números».

Otros ejemplos de sesgos cognitivos que nos inducen a error son:

– «Un valor solo puede subir o bajar, o estar en lateral»

– «Tan sólo hay que sacarle ¡Un punto! diario de media al futuro del IBEX»

– «Por tanto, no puede ser tan difícil esto de ganar dinero en bolsa de manera «consistente» y siendo prudentes.»

Esto son ejemplos de la falacia «del hombre de paja». Esos «argumentos» no tienen NADA QUE VER con la imposibilidad inherente a la hora de PRONOSTICAR los precios. Ahí es donde reside la dificultad de especular, en «el pronóstico».

A nadie se le ocurría decir que resulta fácil acertar más caras que cruces en el juego de lanzar una moneda al aire, ni menos usar de argumento que es un juego sencillo en el que «tan sólo sale cara o cruz» o que «sólo hay que sumar *una cara* más que cruces todos los días»

Te podría poner muchos ejemplos de estas y otras falacias que se usan como argumento para justificar lo injustificable. Pero estas son muy representativas en este negocio del trading y vienen muy a cuento de lo que muchos predican por doquier.

Un saludo