Los indicadores clásicos

Muchos me habéis pedido que enseñe un sistema construido a partir de indicadores básicos, como MACD y compañía.

En mi intento de ayudar, yendo un poco más allá, esto me ha llevado a contestar numerosos y extensos emails explicando determinados conceptos a gente que, en muchos casos, no quería oírlos. Me pedían un sistema con indicadores clásicos y querían su sistema con indicadores clásicos ¡Nada más!

Así que he decidido darle la vuelta a la tortilla. He aprendido la lección: No se aprende en cabeza ajena.

Lo que voy a hacer es, en lugar de llevarte por el que yo creo que es el camino directo, llevarte por el camino que tú quieres ir (¡y por el que yo también he ido en su día!), ayudándote a avanzar todo lo deprisa que sea posible, para que no te atasques en fases intermedias de poco valor y puedas obtener esa experiencia en tiempo record y coste mínimo.

He visto que, por mucho que te cuente, si tú no lo experimentas, no sirve de nada, por eso no voy a intentar ahorrarte con un artículo o con un email el camino «largo». Te llevo por ese camino largo, que al final resulta que es el más corto, porque es el único que te permite reconocer por ti mismo cómo funciona esto en realidad.

Y, al fin y al cabo, si te oriento un poco, el camino largo, tampoco es tan largo.

¿Quieres un sistema con indicadores clásicos?

Toma nota

Ingredientes:

- Una media móvil simple de 20 periodos

- Un RSI de 10 periodos

Elaboración:

- Compra (abre largos) cuando la media móvil apunte hacia arriba por primera vez (desde que apuntaba hacia abajo).

- Vende (cierra largos) cuando RSI llegue a 70.

- O vende (cierra largos) cuando RSI llegue a 30.

Notas:

- No compres si el RSI ya ha llegado hasta 70 (o si ha caído por debajo de 30) cuando la media móvil se gira al alza.

- Esta receta no aprovecha tendencias bajistas, por lo que no abre posiciones cortas.

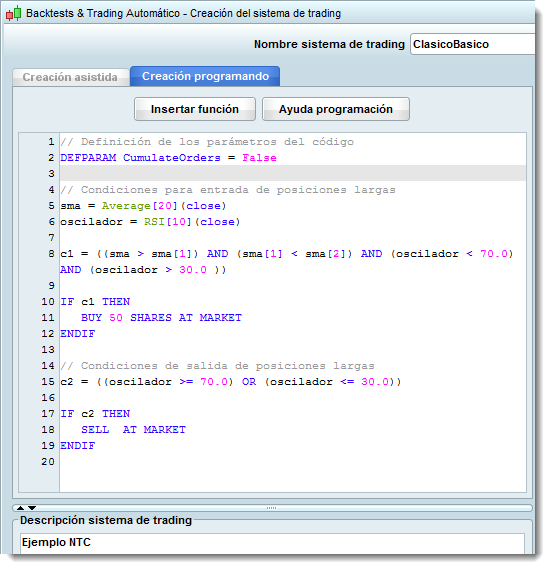

El código para ProRealTime

Aquí tienes el código fuente del ProBackTest que implementa esta operativa:

Descárgate aquí el código fuente, para que no tengas que teclearlo a mano:

Así, ya no tienes que ni que desarrollar tú mismo un sistema que funcione bien, ni tampoco perder el tiempo en aprender a programarlo desde cero. Eso te lo doy hecho.

El resultado cuando se pone a funcionar

He programado este sistema sobre un gráfico cualquiera (ni recuerdo el ticker) y luego me lo he llevado a la plantilla de ejemplo con la que siempre pongo mis gráficos en el blog. Con esto, te quiero decir que el resultado sobre este valor (Praxair) es fortuito. No he buscado un gráfico en el que funcionase especialmente bien, ni nada por el estilo.

Como puedes observar, se trata de un sistema ganador:

A partir de aquí, sigues solo

Este sistema se puede modificar y mejorar tanto como quieras. De hecho, tiene infinitas posibilidades de mejora. El límite es una combinación de tu imaginación y tu habilidad.

Te animo a que busques en qué zonas lo hace peor y apliques medidas para que se adapte mejor en las zonas flojas; especialmente sobre aquellos gráficos en los que este sistema no funcione tan bien o incluso pierda dinero.

Tus deberes

1.- Coge este sistema e impleméntalo (en ProRealTime o donde tú quieras). No hace falta que lo programes si no quieres, pero tienes que montarte algo para poder reconocer sus señales en el mismo día que te las dé y estar listo para comprar y vender en consecuencia (ejecutando al día siguiente, este es un sistema para gráficos diarios). No tiene por qué ser automático, pero tienes que tener clarísimo cuándo tienes señal de compra o venta y cuándo no.

2.- Como paso intermedio optativo, te animo a que trates de optimizar el sistema. Mejóralo tanto como puedas para ganar más cuando ganes y perder menos cuando pierdas.

3.- El siguiente paso es que destines algo de dinero para operar con este sistema y empieces a operar con él, comprando y vendiendo única y exclusivamente cuando el sistema te lo indique. Es importante que lo hagas con dinero real. Tiene que dolerte cuando pierdas. (Incluso en el simulador, todos nos alegramos cuando ganamos; así que esa parte está resuelta).

Puedes operar en virtual, con algún simulador, pero entonces la experiencia será descafeinada. Por eso te recomiendo que sufras un poco.

Ni que decir tiene que el dinero que metas en esto tienes que estar 100% dispuesto a perderlo.

4.- Vete contándome y compartiendo con todos lo que te va sucediendo. Utiliza el espacio para comentarios de aquí abajo.

Hagamos de este artículo y sus comentarios un punto de encuentro para el trading sistemático. Veamos a dónde llegamos y cómo evolucionamos. El objetivo es llegar a algo, pero no te voy a decir qué, porque como te decía al principio, ese sería el camino corto, que a nadie sirve de nada: No se aprende en cabeza ajena.

Yo estaré por aquí y, cuando crea que los comentarios de este artículo han alcanzado el grado de madurez necesario, escribiré un nuevo artículo explicando el siguiente paso. Puede que sea este jueves, o puede que sea dentro de tres meses. Todo depende de las ideas que vayan surgiendo y de las cosas de las que nos vayamos dando cuenta y reflejando en los comentarios.

Pincha en los botoncitos para retuitear, facebookear, +1ear y todas esas cosas.

¡Te espero! 🙂

87 respuestas

Buenas Uxio,

Segun tu sistema saltará señal de compra cuando la media apunte hacia arriba y el RSI esté entre 30 y 70.

Saldremos cuando el RSI supere los 70.

Para mejorar la orden de salida, ya que el RSI se puede saturar, podriamos ir subiendo el stop-loss de manera que dejemos correr las ganancias.

Un saludo y gracias por tu trabajo!

Sin duda, Xavier. Gracias por el aporte 🙂

Te animo a que modifiques el código, lo pruebes a ver si aporta una mejora y lo cuelgues aquí para que otro recoja el testigo en la optimización del sistema.

Muy interesante y práctico este post.

En principio, soy escéptico ante este tipo de sistemas. Si ganar dinero de forma consistente fuera tan fácil implementando este par de condiciones tan básicas todo el mundo sería rico. Los hedge-funds y sociedades de trading no pagarian sueldos y bonus millonarios a físicos y matemáticos para implementar sus algoritmos de inversión.

De todas formas, para participar en la búsqueda de la piedra filosofal…¿qué tal si introducimos una condición que nos saque de mercado cuando la SMA20 se vuelva bajista antes que el RSI baje a 30?

Excelente, Toni. Un magnífico nuevo paso añadido.

Te digo lo mismo que a Xavier: Te animo a que modifiques el código, lo pruebes a ver si aporta una mejora y lo cuelgues aquí para que otro recoja el testigo en la optimización del sistema.

Hola,

Yo como aportación sugeriría usar este sistema en gráficos semanales sino las comisiones se llevaran de calle lo ganado…ya que con el gráfico diario es facil llegar a los extremos de saturación..

Un saludo

Buenas 😉

Ahora mismo no puedo optimizar el código, estoy un poco pillado, pero por sí puede servir de ayuda a alguien:

– para mí es fundamental lo que hacen los tibus incluso en diario. Recomiendo introducir Koncorde y vender si la línea azul pasa a negativo.

– la volatilidad es otro factor a tener en cuenta, ya que sí es muy alta puede darnos falsas señales de compra-venta. Yo uso las bandas superior/inferior del indicador vigía de blai5 para asegurarme que estoy «centrado».

De todas formas, hace no mucho estuve programando mi propio sistema de trading para hacer backtesting y el resultado fue desalentador… Los resultados eran terriblemente dispares en función del activo, el marco temporal y la fase del mercado. Más que un sistema habría que crear un sistema de sistemas que ante señales y código ir/else derivase a un sistema de trading o otro. Yo no soy informático, pero crear algo así me parece imposible, sobre todo porque nunca conocemos todas las variables y las reglas del juego van cambiando…

Un saludo.

Uxio,

Al intentar añadir el indicador en prorealtime y «validar programa» me sale el siguiente aviso «Error de sintaxis: Las órdenes BUY/STOP sólo se permiten en ProBacktest».

Entiendo que no me deja hacerla ya que no estoy en una cuenta simulador, no?

Xavier, no hace falta la cuenta simulador. Únicamente debes crear el indicador desde la pestaña de probacktest (añadir indicador –> probacktest –> nuevo). La elección la haces en la pestaña de la derecha de la ventana que se desplega. Para más Info consulta tutorial de la web de PRT o la entrada de creación de sistemas de trading en formación –> gestión de trading –> nivel avanzado (creo recordar que penúltima)

Un saludo

Solo hago que dar vueltas y no encuentro el «probacktest». Soy bastante novato con proreal, he entrado en la plataforma completa y he abierto un gráfico (IBEX). Ahí le doy a la derecha (indicadores y sistemas de trading), lo que debería ser el probacktest no sale como tal.

Es ahí donde pico el código para modificarlo y me dice que no se aceptan ordenes BUY/STOP.

Una imagen vale más que mil palabras:

https://www.prorealtime.com/es/pdf/probacktest.pdf

Página 35

Espero que ahora sí.

Un saludo

Que cerca y que lejos lo veía….

Gracias por abrirme los ojos Alberto!

Sólo puedo decir que no me convence. Creo más en el análisis a fondo y sin prisas. debemos ser nosotros los que decidamos cuando debemos entrar. Sólo así se aprende según mi corta experiencia.

» Más que un sistema habría que crear un sistema de sistemas que ante señales y código ir/else derivase a un sistema de trading o otro. Yo no soy informático, pero crear algo así me parece imposible, sobre todo porque nunca conocemos todas las variables y las reglas del juego van cambiando…»

A eso que planteas se le llama portfolio(varios sistemas,varios activos y no correlacionados) y se debe tener siempre es la única solución para no morir en el mercado.

Dicho esto no creo que este sistema valga para mucho más que no sea meramente didáctico. Solo viendo la curva de equity no se sabe si un sistema es bueno y la curva no es nada espectacular porque un 40% en 9 años es poca no da ni para comisiones.

Saludos.

Yo también creo que sirve para aprender a la programación y que cada uno vaya haciendo su sistema pero en este caso desde desde 1996 hasta 2012 un 40 % seguramente tendría perdidas, ademas de las comisiones habra que aplicar los deslizamientos con algunos gap de consideración.

Un saludo

yo opino…..despues de haber sido de esas personas que comenta uxio ( de las que querian ir por un ficticio camino corto…)…que si creen que tienen algo que es bueno y funciona, aun habiendo gente que lleva mas tiempo en este mundo que tu te estan diciendo lo contrario, lo mejor que entres a operar en real…..asi realmente es como te daras cuenta de muchas cosas…..la principal…oir a gente que sabe.

pero cuando te metas en real, haz caso cien por cien a una de las cosas que dice uxio, el dinero que metas…..sea dinero que estes dispuesto a perderlo y no pases malas noches por ello.

un saludo. de alguien que al principio creia que esto se podia hacer facil, se podia hacer de forma automatica y siempre iba a ganar y perder muy poco….luego la realidad me puso en mi sitio.

Hola tengo una duda, no entiendo lo de cerrar largos cuando RSI llegue a 30, si es cuando esta por debajo cuando hay que abrir largos no?

Gracias Uxio por el programa.

Yo todavía soy muy novato y prefiero asentar los conocimientos de las cosas sencillas para después ir complicandome la vida,lo de actuar en real te motiva mucho más y aprendes a sangre y fuego, yo ya llevo perdidos 344,49 euros, pero lo que he aprendido me ha ahorrado muchos más.

Gracias a los comentarios de los más veteranos voy aprendiendo a marchas forzadas y ya no soy tan osado.

Gracias a todos.

Hola Gustavo, entiendo que eso será un errata…imagino que es comprar en 30 si se abren cortos pero en este caso no se abren..

U saludo

Hola a todos,

Uxío me parece un artículo y un ejercicio fantástico.

En mi opinión creo que no se trata de encontrar el «sistema perfecto» dado que creo que no existe. Hay demasiadas variables en la ecuación de los mercados para poderlos trasladar a un sistema, pero creo firmemente en que este es un paso importante para conseguir tu «autonomía».

Para los que tenemos conocimientos justos en informática es un paso esencial para poder trasladar y testear las ideas que muchas veces creemos que resultarían.

Como ejemplo, en unos comentarios anteriores, se planteaba la posibilidad de utilizar periodos semanales en lugar de diarios…. y eso es lo bueno, que es una buena manera de acostumbrarnos a plasmar nuestras ideas y poder desarrollar un sistema que nos haga un testeo por todos los valores ahorrándonos mucho tiempo.

Bueno, un saludo a todos y suerte en las inversiones.

Hola a todos,

Si no conociera a Uxío ya unos cuantos años, por decir «…Es importante que lo hagas con dinero real…» le tiraría de la oreja 😉 Espero que nadie ha empezado operar con esto. Aunque lo salva un poco con esta otra frase «…el dinero que metas en esto tienes que estar 100% dispuesto a perderlo…», por que es lo que pasará.

El sistema en estado original no se puede operar. Y en este blog hay información de sobra para avalar mi opinion. No pretendo ofender a nadie y como buen novato quiero unirme a vosotros para mejorar las cosas.

Me gustaría empezar por gestion de capital y cubrir la espalda con un stop loss inicial, para que un movimiento adverso no se lleve todo el capital de la cuenta.

1. En lugar de comprar 50 acciones propongo abrir una posición ariesgando 2% de capital.

2. Pongamos para empezar un stop loss inicial de 3 veces el ATR, se que es amplio, pero por algo se empieza.

Al codigo original hay que añadir esto:

// Capital disponible (Capital Inicial=10000)

myCapital=10000+STRATEGYPROFIT

// Stop Loss inicial para nueva posición

myStop=3*AverageTrueRange[14](close)

// Tamaño de nueva posición (Riesgo=2% del capital disponible)

myOrder=ROUND(0.02*myCapital/myStop)

Orden de compra cambiaría asi:

IF c1 THEN

BUY myOrder SHARES AT MARKET

myStopLoss=close-myStop

ENDIF

Y por ultimo para respetar stop loss inicial añadimos al final este codigo:

Sell countoflongshares shares at myStopLoss stop

Espero seguir adelante con el tema y con todos vosotros para acortar este camino. Saludos

Nota rápida (que no quiero entrometerme en vuestros excelentes comentarios):

Cada vez me gustan más los aportes que veo.

En particular, este último de Aras11 es valiosísismo. Aunque hay otras joyas que no se pueden ignorar.

En especial quiero resaltar además de que, Aras11, hayas sido el primero en añadir código funcional, has destapado una cosa extremadamente valiosa:

¿Por qué comprar 50 acciones? ¿Por qué 50 y no más, o menos? 50 no tiene ningún sentido y no es más acertado a priori que cualquier otro número.

Otra nota de marino muy buena: Vemos una curva de beneficios hacia arriba y nos volvemos locos. Luego planteamos los números reales y se nos quita la tontería.

Rápidamente van saliendo a la luz algunas creencias infundadas, algunas experiencias reales pero, sobre todo, mucho sentido común, que es lo que me gusta ver en vosotros.

Pero una cosa va quedando clara para todos ¿verdad? Te pongas como te pongas, veinte líneas de código no son una máquina de imprimir billetes, y mucho menos un sistema de trading completo.

Y sí, el camino corto era cuando yo explicaba a la gente «No pierdas el tiempo y el dinero buscando o aplicando a ciegas sistemas como el que me pides» (y luego venían los argumentos, mi experiencia y mucho más).

El camino largo, que es el que ahora invito a recorrer a todo el que se interese por esto es: Pierde un poco de tiempo y de dinero (real) con esto, para que puedas comprender cómo se vive esto en la realidad. Aprenderás más y más rápido así. Si no duele un poco, uno no aprende (y entonces es cuando comete tonterías verdaderamente caras).

Jordi y Gustavo: No es una errata, si la tendencia se agota y el oscilador vuelve a caer a 30 antes de llegar a 70, hay que vender, abortar la misión.

Seguid, por favor. Como digo, no quiero entrometerme. Brillante lo que está saliendo de aquí.

Honestamente, no creía que evolucionara tan rápido ¡Vamos genial!

Interesantísimo el ejercicio!!!

Una mejora que creo podría ser interesante sería comprar cuando el rsi pase en positivo de 30 y el cierre de hoy sea mayor que el cierre de ayer…

Con esto pretendo comprar cuando el precio este «barato» y se dirija hacía la sobrecompra y además haya un rebote(una vela verde) que lo definiremos con un precio de cierre superior al de ayer…

Perdón por no poner el código ya que no lo domino…

Saludos

Me aparece un problemilla con Prorealtime, a ver si alguién me echa una mano y me ilumina. Después de haber creado el Probacktest y haberlo ejecutado, me aparece la gràfica con las entradas y salidas,

pero no se me abre la ventana con los resultados de ganancias y pérdidas para analizarlo. Alguien sabe porqué … ? Creo que alguna vez se me a abierto, pero ahora no lo hace …

Me respondo a mí mismo, pues acabo de encotrar la respuesta y para que nadie pierda el tiempo o si le pasa lo mismo. He encontrado dentro de las propiedades del Gráfico de Liquidez el botón de Informe Detallado.

Alguien sería tan amable de pegar el código completo con la modificación que propone Aras11 ? He intentando componerlo con los 3 párrafos añadidos y me «peta» por todas partes …

Hola, JordiGPS,

Este es el codigo que manejo ahora. En version completa de ProRealTime V10.1 copiar y pegar. Hay que especificar capital inicial en los parametros de probacktest de 10000€.

// Definición de los parámetros del código

DEFPARAM CumulateOrders = False

// Capital disponible para abrir una nueva posición (Cap.Inicial=100000)

myCapital=10000+STRATEGYPROFIT

// Stop Loss inicial para nueva posición

myStop=3*AverageTrueRange[14](close)

// Tamaño de nueva posición (Riesgo=2% del capital disponible)

myOrder=ROUND(0.02*myCapital/myStop)

// Condiciones para entrada de posiciones largas

sma = Average[20](close)

oscilador = RSI[10](close)

c1 = ((sma > sma[1]) AND (sma[1] < sma[2]) AND (oscilador 30.0 ))

IF c1 THEN

BUY myOrder SHARES AT MARKET

myStopLoss=close-myStop

ENDIF

// Condiciones de salida de posiciones largas

c2 = ((oscilador >= 70.0) OR (oscilador <= 30.0))

IF c2 THEN

SELL AT MARKET

ENDIF

// Para que salte stop loss

Sell countoflongshares shares at myStopLoss stop

De momento no voy a tocar entrada ni salida del mercado.

Intentaremos "conocer" mejor como funciona este "sistema" y analizar cosas que Uxío ha propuesto: "… te animo a que trates de optimizar el sistema. Mejóralo tanto como puedas para ganar más cuando ganes y perder menos cuando pierdas…. ".

Esta noche más…

Saludos

Aprovechando el estupendo código de Aras 11. he modificado lo siquiente:

Me interesa sólo comprar en tendencia alcista, lo que aumenta las probabilidades de éxito. Para ello he añadido una media larga (200 dias) y he puesto como condición que se compre cuando la media rápida esté por encima de la lenta.

Por otra parte, actualmente tengo muchas señales de compra y venta que me hace perder buenos tramos alcistas: he cambiado la condición de venta del oscilador por que la venta se produzca cuando la media corta cruce a la baja a la media larga.

Gracias a uxio y un saludo a todos

****************

// Definición de los parámetros del código

DEFPARAM CumulateOrders = False

// Capital disponible para abrir una nueva posición (Cap.Inicial=100000)

myCapital=10000+STRATEGYPROFIT

// Stop Loss inicial para nueva posición

myStop=3*AverageTrueRange[14](close)

// Tamaño de nueva posición (Riesgo=2% del capital disponible)

myOrder=ROUND(0.02*myCapital/myStop)

// Condiciones para entrada de posiciones largas

sma = Average[10](close)

smaL = Average[200](close)

oscilador = RSI[20](close)

c1 = ((sma > sma[1]) AND (sma[1] smaL AND (oscilador> 50 ))

IF c1 THEN

BUY myOrder SHARES AT MARKET

myStopLoss=close-myStop

ENDIF

// Condiciones de salida de posiciones largas

//c2 = ((oscilador >= 70.0) OR (oscilador <= 30.0))

c2 = sma crosses under smaL

IF c2 THEN

SELL AT MARKET

ENDIF

// Para que salte stop loss

Sell countoflongshares shares at myStopLoss stop

Buenos dias a todos,

Desde mi punto de vista de novato me parece que salir cuando llegamos a 70 con RSI es pasar al lado de muchos benificios buenos con lo cual siguiendo un poco la idea de Aras11 y ariesgandose un poco mas ( 2 veces el ATR y 3% del capital) tendriamos eso:

// Definición de los parámetros del código

DEFPARAM CumulateOrders = False

// Capital disponible para abrir una nueva posición (Cap.Inicial=100000)

myCapital=10000+STRATEGYPROFIT

// Stop Loss inicial para nueva posición

myStop=2*AverageTrueRange[14](close)

// Tamaño de nueva posición (Riesgo=2% del capital disponible)

myOrder=ROUND(0.03*myCapital/myStop)

// Condiciones para entrada de posiciones largas

sma = Average[20](close)

oscilador = RSI[10](close)

c1 = ((sma > sma[1]) AND (sma[1] 30.0))

IF c1 THEN

BUY myOrder SHARES AT MARKET

Eso no quita que pienso como muchos de eso foro que esto al final cabo nos sirve solo de ayuda en ningun momento dejaria el programa decidir por mi.

saludos

myStopLoss=close-myStop

ENDIF

// Condiciones de salida de posiciones largas

c2 = (oscilador <= 30.0)

IF c2 THEN

SELL AT MARKET

ENDIF

// Para que salte stop loss

Sell countoflongshares shares at myStopLoss stop

Buenas tardes Uxio.

Tengo una duda, usted menciona que debemos Cerrar Largos cuando el RSI llegue a 30, pero acaso en ese nivel no esta en Sobreventa asi que se podria esperar una subida en la cotización del valor?

Agradezco su respuesta.

Atentamente,

Juan Camilo

Buenas noches,

El asunto se pone interesante. Hay varias propuestas y comentarios serios. Ahora, bien, tenemos que elaborar criterios objetivos para evaluar nuestras propuestas y avanzar aceptando las que aportan valor y dejando de lado las que no.

Para poder avanzar sería bueno saber ¿Donde estamos ahora? ¿Como de buena/mala es el sistema original?

Punto de partida:

Capital inicial del inversor Novato es 150000€

Lo divide en 15 partes iguales (10000€) y opera con 15 diferentes valores durante el periodo comprendido entre 1-1-2007 hasta ahora.

Cartera del inversor Novato (ABG, SAB, ALB, MDF, EBRO, FCC, GCO, IBE, JAZ, MAP, NHH, OHL, REE, TRE, VIS) está compuesta de valores del mercado español sin ningun particular criterio (por ahora).

Nuestro querido inversor Novato por operar con acciones paga tarifa plana por operacion 0.1% o el minimo de 4€. Tenemos que contar con las comisiones desde principio, señores, si no, no vamos a ninguna parte.

Resultados sistema de mí ultimo post:

GANANCIA -1947.57€

GANANCIA,% -1.3%

N.OPERACIONES 529

OP. CON GANANCIA 54%

MAX DRAWDOWN 12%

COMISIONES 4242,53€

Uf… al cabo de casi siete años sistema pierde 1947.57€ ¡Ojo! No está tan mal. Hay mucha gente que ha perdido mas en este periodo 😉

Vamos a matizar y poner manos a la obra:

1. Sistema, al ser solo para posiciones largas, pierde miserablemente cuando hay una tendencia bajista. Como bien ha observado compañero RodriguezB.

2. ¡Las comisiones nos comen! Asi solo hacemos rico al broker. Debemos optimizar el sistema para reducir cantidad de operaciones.

Mi propuesta:

Elegir y añadir filtro de tendencia al sistema. Solo queremos operar cuando hay una tendencia alcista de corto plazo. De paso reduciremos cantidad de operaciones. Me ofresco yo mismo a evaluar las propuestas para que podamos entre todos elegir la mejor opcion.

Candidatos para evaluación.

1. Propuesta por RodriguezB. Usar dos medias corta y larga.

2. … aqui va tú propuesta …

3. …

Seguiremos en contacto, saludos a todos.

He copiado el código que puso Aras11 y sale un error en la cuarta línea de las que he copiado abajo. No tengo conocimientos de programación pero creo que donde pone: oscilador 30.0 le faltaria

algun signo de < ó sma[1]) AND (sma[1] < sma[2]) AND (oscilador 30.0 ))

Por favor, el mensaje anterior es erróneo, no se ha subido correctamente. Quería decir:

He copiado el código que puso Aras11 y sale un error en la cuarta línea de las que he copiado abajo. No tengo conocimientos de programación pero donde pone:

oscilador 30.0

le faltaria algún signo o condición pues da error de sintaxis.

// Condiciones para entrada de posiciones largas

sma = Average[20](close)

oscilador = RSI[10](close)

c1 = ((sma > sma[1]) AND (sma[1] < sma[2]) AND (oscilador 30.0 ))

creo que se producen errores al copiar en blog algunas líneas de código

A mi también me da error.

Creo que al copiar el código desde el Prorealtime al blog, puede producirse alguna corrupción en los carácteres y alguna pequeña distorsión del original queda y ello hace que no se ejecute correctamente. Alguien más lo puede constrastar ? Alguién confirma si falta algún caracter donde pone: oscilador 30.0 ?

Otra cuestión para los que ya dominen el Probacktest: Me encuentro que cuando quiero cambiar o fijar la fecha desde donde ejecutarlo,

lo hago y la cambio y después de ejecutarlo, miro las órdenes y veo que no ha tenido en cuenta la fecha que yo le he puesto. Hay explicación para ello ? Algun truco o consejo ? Gracias.

JordiGPS

No se copia mal es que le falta algo a la de ARAS11.

Aqui tienes la corregida:

c1 = ((sma > sma[1]) AND (sma[1] 30.0))

saludos

Perdon no se porque me borro el final a ver si va ahora

No se copia mal es que le falta algo a la de ARAS11.

Aqui tienes la corregida:

c1 = ((sma > sma[1]) AND (sma[1] 30.0))

no se que pasa

a ver ahora

c1 = ((sma > sma[1]) AND (sma[1] 30.0))

a ver ahora y si no va lo que te falta es el simbolito > entre oscilador y 30.0

c1 = ((sma > sma[1]) AND (sma[1] 30.0))

Sé que los guiones (o signos menos)y las comillas dan muchos problemas al copiar/pegar en PRT. Lo mejor es pegar el código y borrar todas las comillas y signis menos y escribirlos de nuevo a mano.

Hola,

Es cierto, que código contiene errores, al pegarlo aquí algunos símbolos se pierden. Lo pondré esta noche completo y revisado.

Pregunta a Uxío: ¿Podemos dejar aquí links a imágenes o a ficheros de texto directamente?

Perdonen, las molestias

Sí, sin duda.

El filtro anti-spam es bastante agresivo con los enlaces (no os imagináis la cantidad de spam que se intenta colar en los comentarios cada día); pero ya me ocupo yo de vigilar los comentarios de este hilo. Controlaré en detalle si el filtro anti-spam quiere eliminar algo que no debe.

ARAS11 como consigues meter el periodo desde 2007 que a mi no me deja ponerlo antes de 02/01/2008.

Y como haces para tener el resultado de tu lista de actiones. Yo he creado una lista nueva con las que diste pero no soy capaz de que me suma el resultado de las 15… solo me lo da una por una.

saludos

Yo también aprecio ciertas dificultades en Prorealtime para poner o cambiar los períodos de tiempo (la fecha de inicio) del Probacktest.

A mi me coge la fecha que quiere … no respeta lo que le pongo, aunque le pida desde 2002 ó 2006 que seguro que hay datos, me sale sólo desde 2010 ó 2011 …

Buenas,

Primero enlace al codigo original:

https://www.dropbox.com/s/59oavvuoi9zraq3/sistema_v_01.docx

A partir de esto iremos modificando. Todas las propuestas tengo registradas para evaluación.

para Ced:

fecha inicio y fecha final para backtest se configura en los recuadros corespondientes en la parte derecha abajo de la hoja de codigo. Hay que llevar cuidado de mantener formato tal como está. Yo, por ejemplo, pongo cursor de raton en el año y con las flechitas de arriba abajo pongo el año que quiero. Si no hay datos para el periodo seleccionado, intervalo automaticamente se acorta para los datos existentes. Y ¡ojo! ya no vuelve alargarse, tienes que volver a ponerlo tú como estaba.

El resultado global de 15 valores hay que sacar a mano, amigo. ProRealTime no es tan sofisticado, pero es gratuito.

Y yo pregunto… ¿Nadie más tiene ideas para un filtro de tendencia? 😉

Saludos

Me respondo a mi y a CED sobre el problema el ajuste del período de tiempo. Creo que es importante: me he dado cuenta que para poder ajustar el período, la gráfica que esté cargada tiene que engloblarlo. Es decir, si en la ventana sólo tengo una gráfica desde 2010 a 2013 no puedo pedirle un Probacktest desde 2005 porque no lo respeta, pero sí que le podría pedir desde 2011. Al menos, es lo que deduzco de las pruebas que yo hago.

Gracias a Aras11 por colgar el código y evitarnos errores. Ahora ya puedo trabajar sobre ello.

Gracias JordiGPS ya solucione el problema pero ahora tengo otro … en algunos casos en el grafico ganancias y perdidas me sale un especia de baril con una cruz roja. Eso que quiere decir?

saludos

Si no recuerdo mal, que se te ha acabado el saldo para operar y no puedes abrir esa posición.

Gracias UXIO por la respuesta pero no es eso que me surge al principio cuando aun no he invertido nada… y lo mas raro es que si cambio y pongo 3 ATR me va pero con dos no.

Y eso me pasa empezando desde 2007 que si empiezo desde 2008 todo va bien.

Buenas,

Vamos directamente al grano. Un filtro de tendencia aqui propuesto era usar una media larga (200 periodos) para evitar tendencia bajista. Compañero que propuso esta medida, tambien ha variado otros parametros del sistema (RSI de 20 periodos y media corta de 10 periodos). Esto no podemos hacer. Porque ya no estaríamos evaluando anterior sistema si no una diferente. Los parametros quiedan como antes. Consideramos la tendencia alcista cuando media corta está mayor que media larga. Cerramos posición si perdemos confirmacion de tendencia. Hasta aqui todo bien y el código es este:

https://www.dropbox.com/s/24o1sa3mwy7idxd/sistema_v_02.docx

Resultados sistema_v_02

Condiciones iniciales las mismas.

GANANCIA -2511.22€

GANANCIA,% -1.67%

N.OPERACIONES 288

OP. CON GANANCIA 52.8%

GANANCIA MEDIA CUANDO SE GANA 140€

PERDIDA MEDIA CUANDO SE PIERDE -178€

MAX DRAWDOWN 8%

COMISIONES 2312.78€

¿Que ha pasado aqui…? No operamos durante tendencia bajista, 241 operaciones menos, acertamos 52% de las operaciones, menos comisiones… Y perdemos más dinero que antes. Cuidado con los filtros de tendencia 🙁

Me llama poderosamente la atención que aunque acertamos, cuando ganamos, ganamos de media bastante menos que cuando perdemos. Y hay que hacer algo al respeto. Esto será el siguiente paso.

¿Entonces, que pasa con la idea tan buena y rasonable de no operar durante tramos bajistas? Nuestro sistema por muy «clasico» o «basico» que parezca ya tiene incorporado su particular filtro de tendencia de corto plazo y no es otra cosa que la media movil de 20 periodos! Es dificil mejorar cosas buenas…

Lo intenté con este otro código, que ayuda un poco a evitar a operar contra tendencia.

https://www.dropbox.com/s/97epnd5c9i4bfog/sistema_v_03.docx

Resultados sistema_v_03

Condiciones iniciales las mismas.

GANANCIA 171.93€

GANANCIA,% 0.11%

N.OPERACIONES 289

OP. CON GANANCIA 50.87%

GANANCIA MEDIA CUANDO SE GANA 168€

PERDIDA MEDIA CUANDO SE PIERDE -170€

MAX DRAWDOWN 7%

COMISIONES 2318€

Bueno, bueno, aunque esto todavía significa perder dinero por inflación o por oportunidad no aprovechada de invertirlo en otras cosas más rentables, hay aspectos positivos. Hemos estado activos en el mercado casi siete años (experiencia invaluable, ¿verdad?), tenemos comisiones pagadas y el capital intacto para el asalto definitivo, no?

Ahora, la pregunta: ¿seguimos?

Saludos a todos

Yo propongo utilizar 2 medias exponenciales (50 y 100) y un Macd como confirmación. Me explico, sólo se abrirían posiciones largas si la media corta está por encima de la larga y el Macd (12,26) esta por encima de cero. El gatillo sería un RSI (5) que cruza hacia arriba 30. El stop y el tamaño de la posición podrían ser los mismos (3xATR y 2%). Voy a intentar programarlo a ver si puedo.

Buenas,

¿Hay alguien aqui? Todo fin de semana sin comentarios. No pasa nada. Sigo. Hablando de sistemas mecanicos de trading, la teoría dice, que el potencial del sistema lo determina la entrada y luego las ganancias y comportamiento vienen determinadas por gestion de capital, logica de salidas, stop de perdidas, stop de ganancias etc. Esto quiere decir, que si la entrada no tiene potencial (expectativa matematica positiva) por mucho que nos esforcemos gestionando capital, poniendo stops etc. dificilmente conseguiremos buenos resultados.

Pensando en esto, he hecho el analisis de expectativa matematica de la entrada original propuesta para sistema. Resultado global para cartera, y no me extraña, es expectativa matematica negativa. Aunque, sí hay valores que «sintoniza» muy bien con estos criterios se apertura de posición.

Los problemas que veo con este tipo de analisis:

1. Cada valor da resultado diferente.

2. Diferentes periodos de tiempo del mismo valor da resultados diferentes (no tan diferentes como entre valores).

3. Valor de extectativa matematica no es constante en el tiempo.

¿Como lo afrontamos?

A ver si Uxío nos puede dar su opinión sobre esto, por favor. Para que «el camino» no se alarge demasiado 😉

Por cierto, entrada propuesta por Sergio tiene expectativa matematica superior al de la entrada original. Bien, Sergio.

Saludos

Voy a serte sincero Aras… no te he respondidoo porque vas 1 km por delante mía… aunque voy a intentarlo:

Antes de usar el sistema es necesario encontrar un valor con unas características que permita operarlo de forma óptima. Se podría buscar un valor A+ (según Weinstein) que estuviese próximo a sus máximos anuales, mayor de la MM30, con mano fuerte dentro, volumen climático elevado y más fuerte que el mercado.

Posiblemente esto requeriría pasar el sistema a tooooodos los valores, por ejemplo del mercado continuo español, para aprovechar los momentos óptimos de entrada. No es lo mismo aplicar el sistema en el pasado que en el presente.

¿Voy bien?

Hola Aras11

llevo dias intentando entender y aprender un poco lo de la programacion xq es algo nuevo para mi y sobre todo para seguir ese ejercicio que me parece interesante. Pero hay algo que no entiendo en tu linea de programacion… en «myOrder=ROUND(0.02*myCapital/myStop)» xq divides el 2%del capital por tu stoploss y no por el precio que tiene al cierre???

saludos

Hola Ced.

En este caso, el stop no es un precio, es una distancia.

Miráte esto:

https://www.novatostradingclub.com/formacion/metodos-de-gestion-de-capital/

Está haciendo la cuenta del método del riesgo fijo del 2%.

A ver uxio lo siento xq sigo sin entender …

Me dices que es una distancia sin embargo en el articulo cuando te refieres al riesgo 2% hablas de 200euros? Entonces con esto estamos de acuerdo de que tenemos que invertir 200euros en la proxima compra de cualquier valor no? Eso nos dice por ejemplo que si el valor que queremos comprar cuesta 10euros deberiamos comprar 20.

Sin embargo en el programa de ARAS11 lo que entiendo es que :

1- myStop=3*AverageTrueRange[10](close)

Es decir si compro a 10euros y en ese momento el ATR esta a 0.1 el programa tendra en cuenta myStop = 9.7

es asi o es que el programa en ese momento no tiene en cuenta el cierre y para el myStop = 0.3?

2- myOrder=ROUND(0.02*myCapital/myStop)

Es decir que, siguiendo los datos de mi ejemplo,

myOrder=200/0.3=666 a 10euros el valor entonces el programa nos compra por 6660euros del valor.

O el sistema tiene en cuenta myOrder=200/9.7=21 y nos compra por 210 euros del valor.(que si te fijas ya nos pasamos de los 2%)

Me entro la duda xq teniendo aun los 10000 con algunos valores me saltaba el iconito de que no tengo saldo suficiente y entonces cambie «myOrder=ROUND(0.02*myCapital/myStop)» por «myOrder=ROUND(0.02*myCapital/close)» y problema resuelto (y asi tambien no me paso de los 2%).

Y a parte de todo eso no entiendo xq se coje el valor del stop para definir el numero de valores a comprar. Para mi no es logico decir quiero ariesgar el 2% como mucho y para saber cuantos tengo que comprar cojo un dato que me hace ariesgar mas de 2%… no encaja?

A ver si me puedes aclarar eso xq me estoy liando jeje

saludos

¡Fácil, Ced!

Por fortuna, tengo todo un artículo dedicado a esto:

https://www.novatostradingclub.com/gestion/el-error-mas-tipico-de-gestion-de-capital/

😀

¡Dime si te esto te aclara!

Ok ahora esta todo mas claro! muchas gracias

Ahora a ver si conseguimos hacer algo mejor jeje.

Existe alguna forma de programar PRT para que cuando detecte un saldo inferior no se pare y solo sigua sin comprar en ese momento?

Saludos

Aras11,

Utilizando tu V3 veo compras que hace el programa y sin embargo no se cumplen los requisitos de entrada.

Por ejemplo ABENGOA el 28 de enero de 2013 la MM20 no cambia de sentido … Xq el sistema compra?

saludos

Buenas,

No puedo estar más de acuerdo con Alberto Amador. Y teniendo aqui en España a Javier Alfayate, analista técnico y programador de sistemas, que practica este tipo de operativa, mejor que mejor. Respeto mucho a Javier y recomiento a todos conocer su operativa de medio plazo.

No obstante, lo que en este hilo tratamos son «indicadores clasicos». Si nos ponemos todos de acuerdo, que no sirven, cambiaremos a los indicadores más avanzados.

Muy buena observación hecha por Ced. Lo que falta para el sistema es definir capital maximo a invertir por operación. Backtest, efectivamente, se detiene si no hay capital suficiente para comprar la cantidad alta de titulos debido a bajo riesgo po operación.

Añadiendo esto quieda solucionado. En este caso 30% del capital.

myOrder=ROUND(0.02*myCapital/myStop)

IF myOrder*close>0.3*myCapital THEN

myOrder=ROUND(0.3*myCapital/close)

ENDIF

Saludos

para Ced:

Yo sí tengo señal de compra de ABENGOA. Lamedia se gira dia 25 para entrar dia 28. Son cosas de ProRealTime…

https://www.dropbox.com/s/lufa9hb7i7nnxxx/compra%20ABENGOA%2028-1-2013.JPG

Hola

Aras pues si tienes razon a mi tambien me sale lo que pasa es que no hice zoom lo suficiente.

Bueno y ahora siguiendo el ejercicio ya os puedo compartir el mio. Puede ser que no sea tan profesional como los vuestros ya que estoy aun aprendiendo a programar … lo siento.

Lo que hice fue:

– añadir a la V3 de Aras11 una orden de compra si la tendencia que me marca la MACD es positiva y una orden de venta cuando el momentum es positivo.

– Quitar la tendencia seguida por la MM35 y el orden de venta si la RSI llega a 70.

El programa es el siguiente:

// Definición de los parámetros del código

DEFPARAM CumulateOrders = False

// Capital disponible para abrir una nueva posición (Cap. Inicial=10000)

myCapital=10000+STRATEGYPROFIT

// Stop Loss inicial para nueva posición

myStop=3*AverageTrueRange[10](close)

// Tamaño de nueva posición (Riesgo=2% del capital disponible)

myOrder=ROUND(0.02*myCapital/myStop)

// Condiciones para entrada de posiciones largas

sma = Average[20](close)

oscilador = RSI[10](close)

MOM = Momentum[12](close)

// Filtro de tendencia

Tendencia = MACDline[12,26,9](close)

c1 = ((sma > sma[1]) AND (sma[1] < sma[3]) AND (oscilador 30.0 ) AND (Tendencia > 0.0))

IF c1 THEN

BUY myOrder SHARES AT MARKET

myStopLoss=close-myStop

ENDIF

// Condiciones de salida de posiciones largas

c2 = ((oscilador 0.0))

IF c2 THEN

SELL AT MARKET

ENDIF

// Para que salte stop loss

Sell countoflongshares shares at myStopLoss stop

y entonces me salen los resultados siguientes:

GANANCIA 1597.6€

GANANCIA,% 1.06%

N.OPERACIONES 158

OP. CON GANANCIA 34.56%

GANANCIA MEDIA CUANDO SE GANA 354.54€

PERDIDA MEDIA CUANDO SE PIERDE -176.32€

MAX DRAWDOWN 11.63%

COMISIONES 1266.84€

Que os parece?

saludos

Ced, revisa tu post, por favor. Seguro que algo falta aqui. Lo de copiar y pegar hay que revisar.

No veo donde usas el momentum, condiciones de salida, cuantas comisiones has programado entre otras cosas.

Un saludo

Hola ARAS

Solo falta cosas en el C1 y c2. A ver si va ahora:

c1= sma>sma1 and sma1>sma3 and oscilador>30 and oscilador0

c2= oscilador0

saludos

no va lo siento te lo escribo :

c1 igual sma sup sma1 and sma1 inf sma3 and oscilador inf 70 and oscilador sup 30 and tendencia sup 0

c2 igual oscilador inf o igual a 30 and mom sup 0

Buenas,

Ced, tú sistema matematicamente no pierde dinero, pero ningun operador cometerá 150K para despues de 7 años tener 151K. A veces yo pienso que complicamos mucho las cosas y hay que hacerlo mas sencillo todo.

Voy a proponer hoy dos cosas:

1. Nuestro sistema debe poder operar tanto en el lado largo como en corto. De no aprovechar movimientos a la baja es una grande desventaja.

2. De mi caja de herramientas he sacado otro indicador «clasico», a ver que podemos hacer con el. Es el «Oscilador Estocástico» del 1950, tiene ya 63 añitos. En todas partes este indicador sale como oscilador, pero en mi humilde opinion, lo tiene todo para ser un in indicador de tendencia tambien.

Basicamente lo que nos dice estocastico es donde está el precio en relación con un rango (min-max) de un periodo pasado. Para usarlo como detector de tendencias lo primero hay que ajustar longitud de periodo previo. La tendencia no se detecta ni en 12 ni en 14 dias, verdad. Luego, segundo parametro (la media del valor actual), tambien la pondre larga para evitar que se sature en niveles 0 y 100. Tercer parametro lo ignoro, porque no usaré la linea de señal. Por ejemplo (50,50,5).

¿Como lo interpreto yo? Si sube y supera 50, me dice que el precio se aproxima al maximo de 50 dias, puede ser inicio de una tendencia. Asi de sencillo.

He simplificado el codigo para probar. Solo tiene dos parametros de configuración. Sistema siempre está en el mercado largo o corto segun indicador. No hay stop, invertimos la posicion. En cada operación invertimos 30% de capital. Cartera de valores la misma, periodo el mismo, comisiones incluidas.

https://www.dropbox.com/s/o8tgsyo2xwsa5ww/sistema_v_05.docx

Resultados sistema_v_05

GANANCIA 17346.72€

GANANCIA,% 11.56%

N.OPERACIONES 290

OP. CON GANANCIA 40.34%

GANANCIA MEDIA CUANDO SE GANA 606€

PERDIDA MEDIA CUANDO SE PIERDE -336€

MAX DRAWDOWN 22%

COMISIONES 2362€

Solo por curiosidad, a continuación pongo hipoteticos resultados de este mismo sistema despues de completa optimización de las dos variables para el estocastico.

Resultados sistema_v_05 «super optimizado»

GANANCIA 76819.18€

GANANCIA,% 51.21%

N.OPERACIONES 263

OP. CON GANANCIA 53.23%

GANANCIA MEDIA CUANDO SE GANA 1068€

PERDIDA MEDIA CUANDO SE PIERDE -231€

MAX DRAWDOWN 13%

COMISIONES 2396€

…. si pudiéramos ver el futuro…

Estoy completamente de acuerdo contigo un sistema que te da 1000 euros de ganancia despues de 7 años es una caca de sistema pero bueno como nos movemos con indicadores basicos es un pelin complicado.

Te sigo el juego pero mañana me voy de turismo por asturias hasta el martes con lo cual no podre darte algo antes. Lo intentare antes del finde proximo.

un saludo

Sobre este hilo, encuentro a faltar las conclusiones finales de Uxio, no ? Encuentro a faltar que nos diga que los sistemas automáticos no son rentables … y que nos olvidemos de ellos. No es así ?

Aún no han llegado, aunque publicaré pronto sobre el tema 🙂

Hola estuve intentando mejorar algo durante estos dias pero he llegado a la conclusion de que es imposible tener un sistema que te valga para todo tipo de grafico… Porque segun si tu valor sobre ese rango tiene una tendencia alcista, bajista o oscila pues te ira mejor indicadores distintos con lo cual me rindo :,-(

saludos

Estoy muy interesado en conocer la opinión de Uxío sobre los sistemas automáticos ya que es un tema muy relevante para mi. Nos tiene en ascuas!!

Gracias a todos por compartir vuestros conocimientos e ideas.

Hola a todos. Muy buenos comentarios. Todavía estoy estudiando este mundo tan complicado. Una duda, no faltaria ahora construir un screener que satisfaga el sistema, para encontrar todas aquellas acciones que mas se ajusten a nuestro sistema.

Saludos.

Hola a todos,

Por lo visto el hilo poco a poco llega a su fin. Pero me gustaría dejar unos comentarios más.

No se reparte dinero facil en los mercados. Hay que ganarselo. La mejor arma es una buena formación. Hay mucho que aprender. ¿Y los sistemas de trading automaticos? Pues claro que existen. No hay dudas. Todo trading de alta frecuencia son sistemas 100% automaticos. No quiero decir que todas son ganadoras, pero la prueba está aqui.

En mi opinión no existe sistemas así como un par de indicadores clasicos y ya esta. A ganar dinero. Pueden servir como una pieza dentro de un mecanismo mucho más grande. Y siempre requerirán atención por parte del operador.

Para mí un antes y un despues fue marcado cuando aprendí usar las opciones, cosa que, de verdad, se aproxima bastante a la operativa de los profesionales en el mercado de acciones.

Saludos

Hola Aras,

Que quieres decir cuando dices «cuando aprendi a usar las opciones»..?

un saludo

Hola Ced,

Wikipedia dice: «Una opción financiera es un instrumento financiero derivado que se establece en un contrato que da a su comprador el derecho, pero no la obligación, a comprar o vender bienes o valores (el activo subyacente, que pueden ser acciones, bonos, índices bursátiles, etc.) a un precio predeterminado (strike o precio de ejercicio), hasta una fecha concreta (vencimiento). Existen dos tipos de opciones: call (opción de compra) y put (opción de venta).»

¿Parece complicado, verdad? En realidad no es tanto, despues de una formación, claro. Sin olvidar que este tema no es para este hilo, te digo, que merece la pena informarte. Te pongo un ejemplo muy simplificado sin entrar en detalles. Supongamos me pongo largo y en lugar de poner un stop loss uso opción PUT ligeramente por debajo de precio de entrada. ¡Es el mejor stop loss del mundo! Si el precio abre el dia siguiente con un hueco enorme a la baja – no me afecta, si el precio primero baja (por debajo de stop loss) y luego vuelve a subir – yo sigo dentro de la operación, si el precio se pusiera a bajar y bajar – puedo limitar perdidas o incluso en muchos casos salir con ganacias de la operación. Podría seguir, pero como ya he dicho, investigalo tu mismo.

Saludos

hola aras

Y donde lo aprendiste?

saludos

Me gustaría conocer las conclusiones finales sobre este tema por parte de Uxio. Entiendo que este tema quedó a pendiente o abierto …

Sí, Jordi. Tengo casi terminado el artículo. Lo publicaré probablemente la semana que viene.

Os felicito por la vida que le habéis dado a este hilo. Como pequeña aportación y por si puede serviros… Me he entretenido a optimizar un poco las variables que proponía Aras11 en su hilo del 14septiembre a las 14:43h. Para ello he partido del índice Eurostoxx50. He escogido las mejores alternativas (10) y luego las he testeado individualmente sobre los 15 valores de bolsa española que indicaaba Aras11 en otro hilo posterior. Después he hecho lo mismo con 25 valores europeos y finalmente con otros 40 valores USA. He desechado los parámetros que generaban mayor drawdown y los que sin ser drawdown abultado generaban muchos resultados negativos. Tmb he testeado eliminando el peor y los dos mejores. Como resultado, la mejor optimización que he obtenido es en base a los siguientes parámetros:

2,5 * Atr(7)

Media 47 y RSI 21

Oscilador a la entrada … >49

Oscilador para la salida.. >85 y <20

Pero OJO todo ello en base a gráfico de DOS DÍAS!!!

Soy un enamorado de ellos, pq en mi humilde opinión son suficientemente rápidos para alertarte de entradas y salidas, pero al mismo tiempo te evitan mucho ruido del gráfico diario por lo que no entras tan impulsivamente. Y en comparación a los semanales el DOS DÍAS casi nunca te deja con la sensación que debías haber entrado antes.

Con los parametros arriba indicados para los 15 valores españoles me da un resultado positivo del 68% mientras que para los 25 valores europeos baja al 34% y para los 40 usa baja aún más al 18%. En todos los caso ya descontada una comisión del 0,10% con mínimo de 10€ por orden.

Si tengo tiempo seguiré haciendo pruebas con alguna otras de las soluciones que proponíais.

Cordiales saludos

Al post inmediato anterior añado:

Las rentabilidades arriba indicadas… SIN TENER EN CUENTA LOS DOS MEJORES RESULTADOS NI EL PEOR, EN CADA LOTE DE ACCIONES… la rentabilidad bajaría a:

Valores españoles 55,3% (en lugar 68,8% con todos)

Europeos 27,1% (en lugar 33,8% con todos)

USA 11,6% (en lugar 17,7% con todos)

Con Sistema de Aras11 en su hilo del 14septiembre a las 14:43h

Con Sistema inicial de Uxío…

1) Optimización como explicada post anterior proporciona los siguientes parámetros:

Siempre en gráfico de DOS DÍAS!!!

Media 60 y RSI 26

Osciladores a la entrada … 25

Osciladores para salida.. >=82 y <=24

2) Rentabilidades SIN TENER EN CUENTA LOS DOS MEJORES RESULTADOS NI EL PEOR, EN CADA LOTE DE ACCIONES y sí teniéndolos entre paréntesis ()

Valores españoles 3,8% (5,2% con todos)

Europeos 18,7% (46,3% con todos)

USA 10,1% (17,9% con todos)

3) La rentabilidad agrupada para los 71 valores SIN TENER EN CUENTA LOS DOS MEJORES RESULTADOS NI EL PEOR, EN CADA LOTE DE ACCIONES y para los 80 valores sí teniéndolos en cuenta y señalándolos entre paréntesis () comparativamente para los dos sistemas analizados, queda así:

-ARAS11……….. 23,78% (31,94%)

-INICIAL Uxio …. 11,97% (23,98%)

con las optimizaciones indicadas, puesto que sin optimización ambos sistemas dan pérdidas.

A destacar que los resultados en cada valor individual pueden tener una gran dispersión, de manera que un sistema puede ser muy bueno en un valor y muy malo en otro. Éste es el motivo por el que he aplicado un montón de optimizaciones a cada índice y valores individuales y cada una de ellas las he comprobado en los demás. Si en lugar de 80 valores,se toma una muestra mayor, quizás los resultados sean distintos.

Confío haber aportado mi granito de arena.

Cordialmente,

El punto 1 anterior con los parámetros optimización ha salido incompleto. Lo repito:

1) Optimización como explicada post anterior proporciona los siguientes parámetros:

Siempre en gráfico de DOS DÍAS!!!

Media 60 y RSI 26

Osciladores a la entrada … 25

Osciladores para salida.. >=82 y <=34

confío ahora salga bien

sigue igual…pruebo con texto:

osciladores a la entrada Menor de sesenta y cinco Y Mayor de veinticinco

Aras11 buenas tardes,

De tu post del 12-sept 23:23h cuando introduces el estocástico y en la segunda parte comentas la super-optimización… agradecería fueras tan amable de indicarme los parámetros optimizados

Saludos cordiales

Las conclusiones están aquí:

https://www.novatostradingclub.com/formacion/conclusiones-sobre-los-sistemas-mecanicos/

¡Saludos a todos y gracias por vuestra intensa participación! 😀

En respuesta a tu invitación de pruebas cosas interesantes a ver que os parece, he hecho modificaciones en tu rsi con varias optimizaciones sobre todo de niveles. Este primero entra tanto largo como corto.

http://subefotos.com/ver/?b4b7a74c9d6b509dc5bfe65fe555ad82o.jpg

http://subefotos.com/ver/?436d38dd19ae02bffee0597bb655bb0eo.jpg

Una cosa en la que ando trabajando. Entra con acumulación de posición cada vez que da señal a no ser que diga fuera. rem DEFPARAM CumulateOrders=False

http://subefotos.com/ver/?12e583c39da7b0b1d0230157f9726526o.jpg

http://subefotos.com/ver/?b5fb6d27f990e49cee7155aac9b0c465o.jpg

Un saludo.

AYUDA!

No tengo ni idea de hacer un backtesting con prorealtime des de haace semanas que quiero provar una estrategia y llevo dias peleandome con el prorealtime y la programación me supera… Podrias alguien echarme un mano?

gracias a todos