«¿Qué ETF compro?» «¿Cuánto dinero meto?» «¿Entro de golpe o poco a poco?» «¿Cómo monto una cartera sin liarla?»

Si te suenan estas preguntas, no eres el único. Son, sin exagerar, las dudas más repetidas de cualquiera que se plantea empezar a invertir en ETFs. Y tiene sentido: parece sencillo sobre el papel, pero en el momento de hacer la primera compra real, aparecen todas las dudas de golpe.

Lo curioso es que ahora mismo no podrías elegir mejor momento para hacerte estas preguntas. En lo que va de 2026, los ETFs europeos han batido récords históricos de entradas de dinero: solo en enero entraron 55.900 millones de dólares, el mejor mes de la historia, y los activos totales gestionados en ETFs europeos ya superan los 3,5 billones de dólares (Finect, 2026). Cada vez más gente normal está usando ETFs para invertir a largo plazo, no solo grandes gestoras.

📌 Qué vas a encontrar en esta guía:

- Cómo definir tu objetivo antes de elegir un ETF

- Ejemplos reales de carteras sencillas para empezar

- Acumulación o distribución: cuál elegir y cómo tributa en España

- Qué comprobar antes de comprar (UCITS, divisa, comisiones)

- Orden limitada o a mercado: cómo lanzar tu primera compra

- DCA: cómo planificar tus aportaciones sin buscar el momento perfecto

- Los errores más comunes al empezar con ETFs

Vamos por partes, sin agobiarte con conceptos técnicos de golpe.

Antes de mirar ningún ETF, hazte esta pregunta

¿Para qué quieres ese dinero? Suena obvio, pero es la pregunta que casi nadie se hace antes de abrir el broker. Y es la que de verdad decide qué ETF te conviene, no al revés.

No es lo mismo ahorrar para la jubilación dentro de 25 años que juntar dinero para una entrada de piso en 3 años. El plazo cambia el riesgo que puedes asumir, y el riesgo que puedes asumir cambia qué ETF tiene sentido para ti. Si metes ese dinero a 3 años en un ETF 100% bolsa y el mercado cae un 30% justo antes de necesitarlo, no es mala suerte: es que el producto no estaba pensado para ese plazo.

Pregúntate estas tres cosas antes de seguir leyendo:

- ¿Para qué es este dinero? Jubilación, complementar ingresos, un objetivo concreto a varios años.

- ¿Cuándo lo vas a necesitar? Si es a menos de 5 años, asumir mucha bolsa es jugar con desventaja.

- ¿Cómo reaccionas si cae un 20%? Si la respuesta es «vendería todo», tu cartera real debe llevar menos riesgo del que crees que aguantas.

Qué es un ETF, en una frase que se entienda

Un ETF es, básicamente, una cesta con muchas empresas (o bonos) dentro que cotiza en bolsa como si fuera una sola acción. Compras una participación y, automáticamente, tienes un trocito de cientos o miles de empresas a la vez. Si quieres el repaso completo con ejemplos, lo tienes en nuestra guía sobre qué es un ETF; aquí nos centramos en cómo usarlo para montar tu cartera.

¿Por qué tanta gente prefiere esto a comprar acciones sueltas? Por dos motivos prácticos:

La otra ventaja es el coste. Gestionar tú mismo 50 acciones sueltas implica comisiones de compra por cada una, rebalanceos manuales y mucho tiempo de seguimiento. Un ETF hace ese trabajo por ti por una comisión anual (TER) que en los fondos más usados ronda el 0,05%-0,15%, como verás en la tabla siguiente.

Cómo se ve una cartera sencilla de ETFs (ejemplos reales)

Aquí es donde mucha gente se atasca: no porque sea complicado, sino porque cree que tiene que ser complicado. No tiene que serlo. Te enseño tres formas de montarla, de la más sencilla a la más completa.

1. Un único ETF mundial. Es la opción más sencilla que existe: un solo fondo que ya reparte tu dinero entre miles de empresas de todo el mundo (EE. UU., Europa, Japón, emergentes…). Para alguien que empieza y no quiere complicarse con porcentajes ni rebalanceos, esta suele ser la puerta de entrada más razonable.

2. ETF mundial + refuerzo regional. Si quieres más peso en una zona concreta (por ejemplo, Europa, donde ya vives y cobras en euros, o mercados emergentes para más potencial de crecimiento), añades un segundo ETF encima del mundial. La base sigue siendo la diversificación global, pero ajustas el peso a tu criterio.

3. ETF mundial + bonos. Aquí entra la parte de «amortiguar» caídas. Los bonos no suben tanto como la bolsa, pero tampoco caen tanto, así que combinarlos con tu ETF de bolsa reduce los sustos cuando el mercado se mueve mal. Cuánto peso le das a los bonos depende, otra vez, de tu plazo y de cómo llevas las caídas (la pregunta de antes).

Si lo que buscas es más exposición concreta a EE. UU., el ETF de S&P 500 es la referencia más usada; en la tabla tienes ejemplos reales de cada tipo, con su coste anual (TER):

| Tipo | Ejemplo | ISIN | TER anual |

|---|---|---|---|

| ETF mundial (acumulación) | Xtrackers MSCI World UCITS ETF | LU0274208692 | 0,06% |

| ETF S&P 500 (acumulación) | iShares Core S&P 500 UCITS ETF (Acc) | IE00B5BMR087 | 0,07% |

| ETF S&P 500 (acumulación) | Invesco S&P 500 UCITS ETF Acc | IE00B3YCGJ38 | 0,05% |

Datos de TER e ISIN consultados en justETF y BlackRock. Estos son ejemplos para entender la lógica, no una recomendación de compra: revisa siempre las condiciones actuales antes de invertir.

Acumulación o distribución: cuál te conviene y cómo tributa

Imagina que tienes una hucha. Cada mes le entra una propina. Puedes sacarla y gastártela, o dejarla dentro para que la hucha crezca sola. Con los ETFs pasa algo parecido: la «propina» son los dividendos de las empresas que llevas dentro, y cada ETF viene en dos versiones que deciden qué hacer con ese dinero.

El dividendo no sale del fondo. Se reinvierte solo y el precio de tu participación sube un poco más con el tiempo.

El dividendo te lo ingresan en la cuenta. Tú decides si lo gastas, lo reinviertes o lo dejas parado.

| 🔁 Acumulación | 💰 Distribución | |

|---|---|---|

| ¿Cuándo pagas impuestos? | Solo al vender | Cada año que cobras |

| ¿Para quién encaja? | Construir patrimonio | Ingresos periódicos |

La parte de impuestos es la que casi nadie explica bien. Con distribución, cada dividendo que cobras hay que declararlo ese mismo año, lo necesites o no. Con acumulación, no declaras nada hasta que vendes: ahí se calcula todo lo ganado de golpe. En los dos casos tributa como renta del ahorro, entre el 19% y el 28% según lo ganado (BBVA).

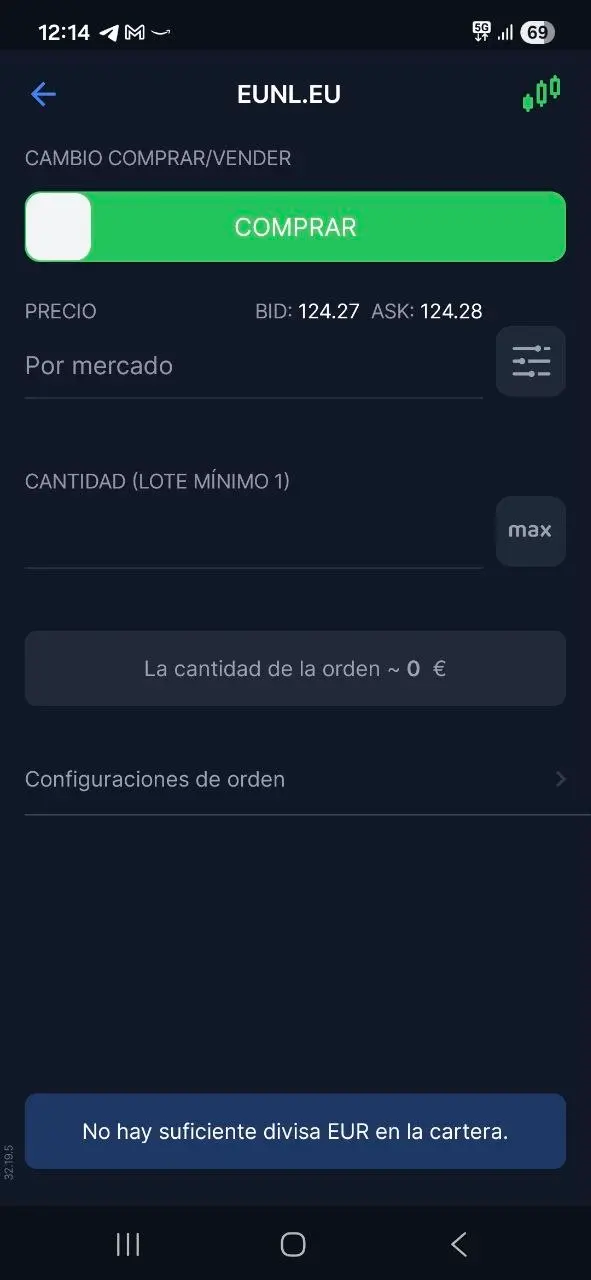

Cómo lanzar tu primera orden de compra

Llegados aquí ya sabes qué ETF quieres y has comprobado lo importante. Ahora toca la parte que más nervios da la primera vez: darle al botón de comprar. En cualquier broker te vas a encontrar dos formas de hacerlo.

Compras ya, al mejor precio disponible en ese momento. Rápida y sencilla, pero no controlas el precio exacto al que entras.

Tú fijas el precio máximo que estás dispuesto a pagar. Si el mercado no llega a ese precio, simplemente no se ejecuta.

DCA: aportaciones periódicas en vez de buscar el momento perfecto

Una de las dudas más repetidas: ¿meto todo el dinero de golpe o voy poco a poco? Aquí entra el DCA (Dollar Cost Averaging), o lo que es lo mismo, aportar una cantidad fija cada mes, pase lo que pase con el precio.

Con la misma cantidad de dinero, compras más participaciones.

Compras menos participaciones con esa misma cantidad.

Esto es justo lo contrario a lo que hace la mayoría sin darse cuenta: esperar «el momento perfecto» para entrar, y acabar sin entrar nunca porque ese momento nunca termina de llegar. El DCA elimina esa decisión: aportas la misma cantidad, en la misma fecha, sin mirar si el mercado está «caro» o «barato»..

No necesitas nada sofisticado para aplicar DCA: basta con marcar una fecha fija cada mes y comprar la misma cantidad, sea cual sea el precio ese día. Puedes hacerlo manualmente desde la app de tu broker, por ejemplo Freedom24, en pocos minutos.

Los errores más comunes al empezar con ETFs

Para cerrar, los fallos que vemos repetirse una y otra vez entre quienes están empezando. Si te suena alguno, mejor saberlo ahora que después de cometerlo.

Comprar un ETF solo porque «lo recomendaron», sin mirar qué empresas o sectores lleva dentro realmente.

Elegir el ETF «de moda» porque rindió muy bien recientemente, sin mirar si tiene sentido para tu plazo y tu objetivo.

Un TER del 1% frente a uno del 0,05% parece poco, pero a 20 años puede suponer decenas de miles de euros menos en tu bolsillo.

Meter dinero a corto plazo en una cartera pensada para 20 años, y verse obligado a vender con pérdidas si lo necesitas antes de tiempo.

¿Y ahora qué?

Con esto ya tienes lo necesario para dar el primer paso con cabeza: definir tu objetivo, montar una cartera sencilla, elegir entre acumulación o distribución, comprobar lo importante antes de comprar y aportar de forma periódica sin obsesionarte con el momento perfecto.

Si quieres ir más allá de los ETFs y aprender a leer el mercado con criterio propio, en nuestra Academia de Trading trabajamos justo eso: método, acompañamiento y un sistema que se sostenga en el tiempo, no atajos.

Contenido patrocinado por Freedom24. Las inversiones en valores y otros instrumentos financieros siempre conllevan el riesgo de pérdida de capital. Las previsiones y rentabilidades pasadas no son indicadores fiables de resultados futuros. Es fundamental realizar tu propio análisis antes de tomar cualquier decisión de inversión. Los instrumentos complejos conllevan un alto riesgo y pueden no ser adecuados para todos los inversores; el acceso está sujeto a un test de conveniencia. La promoción WELCOME está sujeta a términos y condiciones. Las acciones de regalo se asignan aleatoriamente de una selección de valores elegibles, y las acciones de mayor valor se otorgan con menor frecuencia.