Actualizado: 17 de agosto de 2021

¡Nota importante!

Este artículo va 100% en serio. Por eso, incluyo un regalo al final del artículo, y además, constituye un ejercicio de entrenamiento que quiero que hagamos entre todos.

El título está mal (por incompleto), pero no me cabía la versión original. El título completo y correcto sería este:

¿Cómo juntar una pequeña fortuna?

Guía para personas normales y gente de a pie sobre cómo alcanzar una suma de dinero más que respetable de forma legal y sin requisitos inalcanzables

(Ahora comprendes por qué no me cabía el título completo).

Punto uno ¿De cuánto dinero estamos hablando?

Estamos hablando de unos pocos cientos de miles de euros. Doscientos o trescientos mil euros. Puede ser más o puede ser menos. Todo depende de ti y de hasta dónde estés dispuesto a llegar.

Punto dos ¿Cómo se logra?

Ahorrando y potenciando tu ahorro a la vez.

– ¡Déjate de historias, yo no puedo ahorrar doscientos mil euros!

– Ni yo. La cuestión es combinar el ahorro con el poder del interés compuesto.

Punto tres ¿Ciencia ficción? Veamos esa película

Seguro que te has encontrado en más de una ocasión con esta cuenta o alguna similar:

Si coges 1500€ y los pones a producir interés a una tasa del 30% anual, reinvirtiendo beneficios (eso es ponerlos a interés compuesto) entonces, al cabo de 25 años tendrás un millón de euros.

La cuenta es legítima y perfectamente válida, pero tiene un problema de base:

Un 30% anual de forma sostenida está fuera del alcance de la inmensa mayoría de los mortales. Por otra parte, 25 años es una barbaridad de tiempo. Interés inasumible y plazo inasumible.

Muy bonito, pero no, lo siento, no me sirve.

Punto cuatro ¿Por qué esto es diferente (y realista)?

Es cierto que estamos hablando de largo plazo, de un plan de vida, de hecho. Pero la diferencia entre lo que yo te propongo frente a la cuenta quimérica que es que no estamos hablando:

- Ni de objetivos a 25 años

- Ni de un tipo de interés que no está al alcance de una persona normal

Verás: Lo que yo he hecho es coger esa cuenta de ensueño y desmenuzarla hasta entender la esencia de los números. Qué parte de realidad y qué parte de ficción hay en cada uno de ellos.

Y, una vez entendida a fondo (y no es tan obvia como parece en un principio), lo que hice fue exprimirla al máximo para sacarle juego en la vida real.

Y la conclusión es… que se puede hacer algo bastante majo si se ajustan bien los números.

Pero primero… hay que entender perfectamente cómo funciona esto.

El efecto bola de nieve

La clave de esto está en el crecimiento exponencial. Y ahora fíjate bien:

Exponencial significa exactamente que, cuanto más grande es, más rápido crece.

Quédate con el detalle crucial: La velocidad de crecimiento depende del tamaño.

Para crecer necesitas tiempo, pero si el tamaño es bueno, necesitas menos tiempo para crecer lo mismo o creces mucho más en el mismo tiempo.

Esto es como una bola de nieve: Al rodar se le va pegando más nieve y va engordando; pero la cuestión es que, cuanto más grande es, más nieve se le pega por vuelta, por lo que se hace más grande cada vez más y más rápido.

Por eso, las preguntas clave son:

- ¿Cómo puedo partir de una bola de nieve lo más grande posible?

- ¿Cómo puedo hacer que ruede más rápido?

- ¿Hay alguna manera de añadir aún más nieve a la bola manualmente en cada vuelta?

- ¿Cuánto me basta que crezca?

Y esas son las que yo he respondido:

¿Cómo puedo partir de una bola de nieve lo más grande posible?

Juntando todo el dinero que puedas y poniéndolo a disposición de este plan para empezar con el máximo capital posible.

El problema es que, aunque lo de la bola de nieve suene muy bonito, uno no quiere renunciar a la posibilidad de acceder a sus ahorros y además no podemos dedicarlo todo a este asunto; tenemos que dejar un margen para seguir viviendo y afrontando los imprevistos de la vida.

Y yo estoy de acuerdo.

Pero, y este pero es muy importante, no puedes caer en la simplificación de, como no lo metes todo, metes una pequeña cantidad cualquiera de prueba. Si haces eso, has hundido el plan por anticipado. Para eso, ni lo empieces.

Ahora es cuando hilamos fino: Tú tienes tus ahorros (los que sean, ahorros de persona normal). Obviamente, no puedes meterlos íntegros a esta aventura. Pero, si quieres que esto funcione bien, literalmente tienes que meter el máximo que puedas.

Es decir, de acuerdo que no será todo, pero tienes que ser muy consciente de que, cada euro que dejes fuera son muchos euros que dejarás de tener al final. Por eso, deja fuera exactamente todos los euros que no quieras o no puedas dejar dentro; ni uno más.

¿Cómo puedo hacer que ruede más rápido?

Mejorando el tipo de interés compuesto al que sometes tu capital.

Esta es una web de iniciación al trading y yo tengo claro que mi amplificador de ahorros es el trading.

Acordándote de que primero tienes que pasar un periodo de aprendizaje que te cuesta dinero en lugar de proporcionártelo, luego puedes pensar en rentabilidades muy buenas.

Hay muchos Novatos que ya llevan conmigo algunos años, así que si es tu caso, ya tienes tus propias cifras y ya sabes cuánto eres capaz de ganar al año.

Si todavía no eres un ganador consistente, pero aspiras a serlo, entonces piensa en una rentabilidad anual que oscilará entre el 10% y el 30%. Un 20% anual es una cifra muy digna y bastante razonable.

Para mi, la respuesta a cómo hacer que la bola ruede más rápido es amplificar ese capital mediante un trading serio; no necesariamente con dedicación exclusiva, ni mucho menos, pero sí llevado y ejecutado de forma competente.

¿Hay alguna manera de añadir aún más nieve a la bola manualmente en cada vuelta?

La hay, y es el elemento diferenciador. Si no haces esto, no irás a ningún sitio. El trading por si solo no te generará apenas ningún dinero, pero cuando le metes este factor, rompes los esquemas por completo:

Tienes que ahorrar cada mes, y tienes que agregar ese dinero a tu cuenta. No puedes fallar en esto.

Te voy a enseñar un ejemplo:

Sin ahorro

Con ahorro

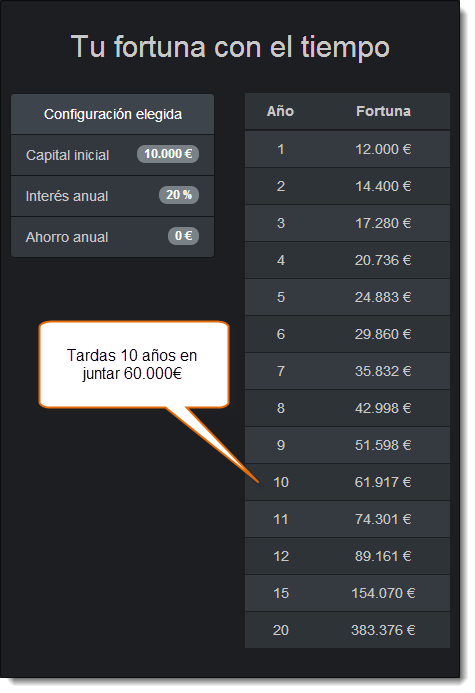

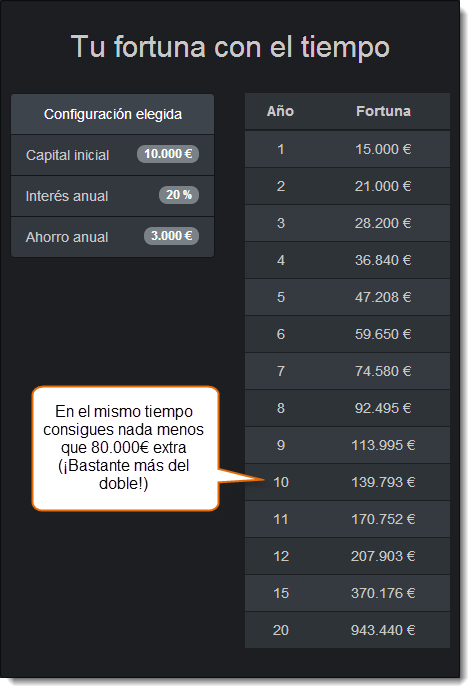

Fíjate en la enorme diferencia que provoca ahorrar 3.000€ al año para la causa: Pasas de conseguir 60.000€ a 140.000€ en el mismo periodo. La diferencia es monstruosa.

¿Cuánto me basta que crezca?

Esta es la última pregunta, pero quizás sea la más importante.

Cada cifra te permite metas diferentes. Y, ojo, no unas son más deseables que otras. Simplemente son distintas:

- Seguramente, con un par de millones de euros no tengas que volver a trabajar en toda tu vida.

- Con 200.000€ podrás dedicarte sin miedo a lo que te apetezca, sin preocuparte de si te da dinero a corto plazo o no.

- Con 70.000€ te libras de al inmensa mayoría de los sustos que te pueda traer la vida.

Es muy importante que observes, pienses y decidas hasta dónde te hace falta llegar a ti.

Yo, por ejemplo, me contento con la segunda meta (dedicarme a lo que me apetezca sin preocuparme por el dinero a corto plazo), porque no pretendo ni quiero dejar de trabajar. Me encanta trabajar en lo mío.

Tú tienes que encontrar tu punto exacto, para no malgastar esfuerzos en llegar hasta donde no necesitas.

Una ayudita para ti

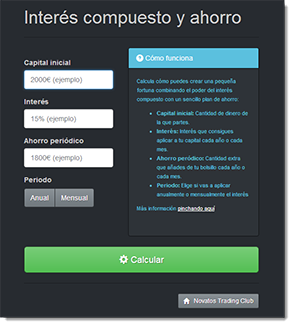

He creado una calculadora que te permite hacer todas estas cuentas automáticamente:

Te la dejo aquí para que dispongas de ella:

Ejercicio de entrenamiento

El ejercicio consite en que juegues con la calculadora hasta que encuentres tus cifras reales:

- El máximo capital inicial que quieres/puedes destinar

- El máximo ahorro que puedes agregar cada mes o cada año, sin fallar nunca

- Hasta qué capital quieres llegar

Al hacer pruebas con la calculadora podrás medir exactamente la influencia de cada parámetro en el resultado final y decidir dónde te compensa apretar más y dónde puedes exigirte menos para conseguir el resultado que quieres.

Cada uno tiene sus cifras. Además, lo que para unos es mucho, para otros es poco. Así que no te preocupen las comparaciones. Tú tienes tu propio ritmo y tus propias circunstancias particulares.

Si te conformas con juntar 80.000€, necesitarás mucho menos capital inicial, mucho menos ahorro periódico, y lograr un menor rendimiento con tu trading que si quieres llegar a 300.000€.

Si no puedes empezar con 10.000€ como capital inicial, pero sí con 2500€, debes aspirar a una cifra acorde con tu punto de partida.

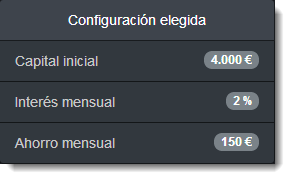

Ten en cuenta que tienes que poner números razonables en función del periodo. Por ejemplo, si escoges periodo mensual, un interés del 2% ya es ambicioso.

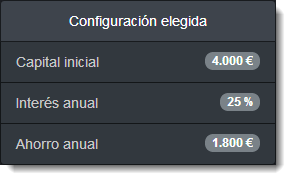

Te pongo un par de ejemplos:

Posible configuración mensual

Mensual significa que obtienes un 2% mensual y que añades a tu cuenta 150€ cada mes a tu cuenta.

Posible configuración anual

Anual significa que obtienes un 25% anual y que añades a tu cuenta 1800€ cada año a tu cuenta.

Así pues, te animo a que pongas en los comentarios a qué números has llegado.

¿Y cómo conseguir el interés compuesto que lo mueve todo?

Tienes dos opciones (dentro de los mercados financieros):

1.- Dedicarte al trading activo

Consiste en comprar y vender activos con cierta frecuencia. Exige mucha atención y control.

No tiene por qué requerir necesariamente mucho trabajo (con un par de horas a la semana, podrías llevarlo bien), pero se tarda bastante (del orden de muchos meses o pocos años) en empezar a hacer las cosas bien.

Como te comentaba antes, cuando ya tienes experiencia y sabes operar bien, podrías aspirar a cifras de rentabilidad del orden del 10%, 15%, 20% o incluso algo más.

Y esto es precisamente lo que enseño a hacer en esta web.

2.- Invertir en Bolsa

Si quieres ganar dinero de forma significativa (salvo que tengas una cuenta enorme), también tienes que hacerlo tú mismo (porque si dejas que te lo hagan no recibirás más que las migajas).

La gran diferencia con el trading es que aquí (en inversión) nunca vendes lo que compras. Simplemente acumulas acciones y vas recibiendo los dividendos a modo de renta (que por supuesto reinviertes para obtener el interés compuesto).

Esto históricamente ha rentado alrededor de un 8% anual en promedio, que tampoco está nada mal.

La mejor parte de la inversión es que no tienes que hacer prácticamente nada, salvo unas compras muy bien escogidas en momentos muy concretos en pocas ocasiones al año, obviamente.

Si te interesa más la rama de la inversión que del trading, también te puedo ayudar con esto:

Como es un tema muy solicitado (más por gente normal que por bichos raros como nosotros, que nos gusta complicarnos la vida con el trading), he creado un servicio de asistencia para ayudar a la gente con todo el montaje de la estructura de inversión (selección y apertura de cuenta en un broker adecuado para esto incluido).

Por el momento, lo tengo como algo privado, así que no daré más datos aquí; pero si estás interesado en saber más, mándame un correo a [email protected] pidiendo más información sobre “Inversión con interés compuesto” y te enseño los detalles del servicio.

Si este artículo te ha aportado valor, retuitéalo.

¡Te veo en los comentarios! 😀

– «Impossible is nothing»

Así rezaba el slogan de una conocida marca deportiva.

¿Es posible un 35% en un mes?

(banteka habla de buscar $2.830 con una cuenta de $8.000)

¡Pues claro…! Y un 3.500% también.

¿Es probable un 35%/mensual. Mes tras mes, año tras año?

NO. No es nada probable y difícilmente posible.

Dice banteka:

– «¿Por qué no pensais en cómo obtener 1.200 euros/netos al mes?»

(partiendo de una cuenta de casi 8.000€)

Pues por muchas razones banteka.

La primera es que no tiene mucho sentido fijarse un objetivo de beneficios haciendo especulación pura y dura.

Puedes hacerlo con la RENTA FIJA, o con el sueldo que te sacas de hacer cestas de mimbre.

Difícilmente puedes hacerlo con la RENTA VARIABLE en base a los dividendos y teniendo en cuenta que los nominales que tienes invertidos pueden variar.

Pero si estás especulando (ver definición de «Renta variable» y «especulación» en cualquier sitio), pues verás que el término «RENTA» ya ni aparece, y carece de sentido fijarse un objetivo de beneficios en una actividad que resulta del todo impredecible.

Es otra vez el cuento de la lechera.

Lo que si puedes hacer es fijarte unos objetivos de pérdida máxima mensual y acomodar tu operativa a ello.

No entiendo el planteamiento que haces.

No entiendo que tengas que operar «SI o SI» ni la manera en que planteas todo este tinglado.

Las estimaciones que haces no tienen sustento lógico y resultan del todo arbitrarias según un planteamiento que tú te guisas y tú te comes, pero que para nada resulta objetivo ni óptimo.

Marcarse un 35% como objetivo mensual, además de arbitrario es una barbaridad.

Y sin falta de esas cuentas que tú te has echado y aplicando tan sólo un poco de sentido común (por eso de que el beneficio que persigues está relacionado con el riesgo que asumes) ya se antoja todo un despropósito. Basta compararlo con las rentabilidades de cualquier fondo, o basta con estimar (tal y como se propone en este artículo) el monto que llegarías a alcanzar caso de obtener ese 17% mes tras mes y reinvirtiendo beneficios.

No existe el término «consistente» en el trading intradiario o frecuente.

En el corto plazo el azar pesa mucho.

Esto del trading no se puede plantear como un jornal porque la varianza en los resultados es tremenda. No es una nómina, es futuro y es incertidumbre. Nos jugamos la pasta en ello y unos meses ganas y otros pierdes, y cada mes o cada año ¡Son un mundo!.

Todos los que venís con estas historias pecáis de lo mismo.

Voluntaria o involuntariamente caéis en una serie de falacias para justificar unos cuentos que de ningún modo se sostienen. No hay argumento ni razón válida que soporte lo que planteáis.

S2

Hombre Sentidocomun (alguien dijo que es el menos comun de los sentidos), disculpa que no viera en su momento tu mensaje. Gracias por comentar, y claro que es un planteamiento teorico, utopico para la mayoria de los mortales (aunque no todos, porque aqui se comentan casos que alcanzan de forma sostenida esos ratios de beneficio anual), pero el matiz es que el cuento de la lechera no me lo he montado yo, esta ahi arriba puesto. Simplemente he tomado exactamente las mismas hipotesis, aplicables a quien se pueda. No he acabado de entender lo de los AKs, etc, pero supongo tendra su fundamento. Lo de las cuentas con margen (yo tengo una) quizas no todo el mundo las puede tener, y lo del apalancamiento multiplicando hasta por 3, igual me equivoco, pero parece asumir un riesgo muy alto para novatos como yo, y mas si seguimos los consejos de este blog, donde uno de los pilares basicos es el control del riesgo. Saludos!

Quiero enviarle un saludo a Loly y decirle que ya no estoy en San, para que no sea a muy toro pasado (algo ha sido, que salí a 6,81, pero volví a olvidarme de este hilo y los comentarios de hoy lo reflotaron en mi correo). Esto ha dejado 0.15€ de dividendo allá en enero (ese penúltimo de papelitos que dieron) y otros 0.37€ de la salida. En total 0.52, que tras la retención serán 0.41€ por acción, casi un 6.4% neto. Buenos son.

Por mi parte dejo el trading una temporadita. Demasiado consumo de tiempo para el beneficio que me dejaba al final. Como un 5% a final de año sin emplear más tiempo ya. Y a disfrutar de mi tiempo, que para eso lo tenemos. Aumentaré mi bola de nieve más despacito, pero seguirá a su ritmo aumentando.

Saludos y suerte a todos, que en esto ya se sabe que hace falta.

Que tal Alfred.

Vamos a suponer el caso teórico-utópico del cuento de la lechera que planteas.

En ese caso y si te quisieras hacer con un 120% adicional a tu capital de partida (esos 12.000€) para negociar acciones por un suponer, pues lo de pedir un préstamo al banco ¡Como que no!. Eso hace años que no se lleva ¡Salvo excepciones! y cuando a los banqueros les interesa empapelarte porque actuan como colocadorres con acciones propias, de AKs, OPVs… y siempre y cuando seas solvente.

Lo normal es abrirte una cuenta con un broker tipo IB, de manera que por ejemplo y para acciones líquidas del Continuo puedes apalancar tu cuenta hasta por 3 en momentos puntuales que por lo que sea te puedan interesar.

Solo pagarás financiación cuando realmente la estés requiriendo.

Un saludo

Hola a todos! Ya veo que mi comentario ha generado varias respuestas, y aunque creía que me había explicado bien, parece que no lo he hecho (es lo que tienen estos mensajes escuetos…):

1-Por supuesto que mi planteamiento es teórico, como teórico es el propio post al suponer un 20% anual mantenido por al menos 10 años, o el ahorro mensual que permite añadir 3000€ al año a la bola de nieve, y claro que a mí ni se me ocurriría como novato aplicarmelo!

2-Aclarado que es puramente teórico, y con exactamente las mismas hipótesis de Uxío, simplemente mejoro el rendimiento (todo teórico!!)

3-Aclaro que se pueden hacer variaciones sobre la misma idea: Por ejemplo, ese prestamo se puede solicitar dentro de 3 años si efectivamente el trader demuestra un historico que cumple con las hipotesis, o bien en este momento si ahora uno ya posee un historico mantenido que avale las hipotesis. Experimentos, con gaseosa!

Muchas gracias por vuestros comentarios, y tranqui que yo personalmente no me lanzo por ahí ni «jarto de vino»!!

Alfred, nunca se debe jugar en bolsa con dinero prestado y mucho menos si estás empezando. El 20% anual no está garantizado y tu aportación mensual de 300 euros tampoco, nunca sabes las vueltas que dará la vida. ¿De verdad quieres jugarte el dinero del banco? ¿Crees que te lo prestarían si supieran para qué es? Además tú empezarías perdiendo un 9% anual, es mal negocio. Ganar dinero poco a poco es genial, pero la posibilidad de perderlo todo en un suspiro también está ahí, el mercado es traicionero. No tengas prisa, juega siempre con tu dinero y con tus beneficios, y no tengas que darle explicaciones a nadie de lo que pierdes.

saludos,

Alfred, si de partida tienes un 9% de interés vas fastidiado. Como bien ha dicho Uxío (que sabe de esto mil veces más que yo) no deberías contar con esto como ingreso seguro. Y un 9% es un pico de interés…

Dicho lo cual, yo estoy justo haciendo esto con mis ahorrillos a pesar de tener una hipoteca. Pero claro, la hipoteca en este momento tiene un interés del 0.75% (euribor y diferencial incluidos). Compáralo con tu 9%…

A poco que consigo le saco más al mercado que lo que me ahorraría por amortizar hipoteca con esos ahorros. De hecho este año ya lo he conseguido (para mí el año empezó el 1 de diciembre, que la hipoteca me la revisan el 30 de noviembre). Puedo estar el resto del año sin hacer nada, que ya me ha salido mejor no amortizar que hacerlo.

Otra cosa será cuando el euribor suba, ahí ya vería si me sigue interesando o no.

Alfred, la propuesta es buena en teoría, pero hay un motivo por el que yo ni haría ni recomendaría eso:

Con el dinero que vayas a ganar en trading no puedes contar. Tiene que ser un dinero «bienvenido sea»; pero nada más. No le puedes exigir al mercado (aunque luego al final lo consigas). De hecho, cuanto más necesites ganar una cantidad en menor disposición estarás de poder lograrlo, porque te alejas del estado mental necesario para poder aprovechar lo que venga.

Un saludo y gracias por comentar 🙂

Hola, soy nuevo en esto, y desde hace unos dias que me estoy mirando una pequeña parte el material superinteresante que ha ido poniendo Uxío desde hace varios años, y en esta entrada no me puedo resistir hacer un pequeño comentario. Desde luego es absolutamente convincente el método de añadir manualmente nieve a la bola, suponiendo unos ratios de éxito como los planteados. Bajo exactamente las mismas condiciones (capital inicial de 10.000€, 20% anual, «grasita» mensual de 250€ que te permite añadir 3000 cada año a la bola) propongo una mejora: Pido un prestamo personal de 12.000 euros a 5 años para partir de 22.000€. Por ejemplo en uno de mis bancos, que encima ya no tengo la nómina (Bankia, quien lo diria..), me aparece un credito personal YA preconcedido de hasta 15.400€ a un 9% anual. Como digo yo tomo 12.000, lo que me sale una cuota mensual de 249 y unos centimos, que es el equivalente a la grasita mensual que se me supone tengo para añadir 3000 al año. Claro, como la utilizo para pagar el prestamo durante 5 años, pues en ese periodo no puedo ponerle mas nieve a la bola. A partir del sexto sí. La diferencia es que mi bola inicial es mucho mas gorda. Para ser justos, y como ponen un 2% de comision de apertura, en realidad mi bola inicial es de 21.860€. Ahora durante 5 años tan solo saco el 20% anual de rendimiento sin añadir nieve (recordemos que estoy pagando cuotas..), y a partir de ahí el método es igual que el de Uxío (final del año 6 le meto 3000 mas, y así sucesivamente). Con esto tendría a los 10 años 157.676€. Es decir, 17.883€ más que con el método bola de nieve con 3000 de añadido al año. Por supuesto esto admite variaciones, no está optimizado, y supongo (claro está) que estamos en las mismas condiciones de contorno con un 20% anual, si no no me meto con pedir un prestamo personal! Saludos y muchas gracias por lo muchísimo que estoy aprendiendo.

Tras varios intentos de responder bastante largos, tengo claro que no van a cambiar tu opinión ni la de nadie que ya la tenga prefijada sobre mí así que respuesta más corta que resume mi forma de pensar.

Yo seguiré con mi cutremétodo arañando lo que pueda al mercado y aumentando poco a poco mis ahorros. Con mis aciertos y mis errores (y por supuesto que pretender que SAN iba a pagar 0.60€/acción durante los próximos 40 años lo ha sido). Pero este cutremétodo me dio un 6.64% de beneficio (sobre 35000€) (a toro pasado, lo que te dé la gana, están en mi cuenta corriente que es lo que en realidad me importa). Y estimo a día de hoy, ya considerando la bajada del SAN, que dará sobre un 3.12% limpios este año (sobre 40.000€, que el ahorro ha aumentado) si los pagadores cumplen y sin hacer una operación (300 Repsol a 20.08€, 1000 SAN a 6.37€ (500 del 5, otras 500 de ayer), 14525€ prestados al 6% con contrato por delante, 4750€ en depósito al 4% y resto, unos 8000€, en liquidez).

De las compraventas dependerá mejorar ese porcentaje. Alguna tengo en el punto de mira, ¿las digo para que podamos ver que me equivoco? Jejeje.

Saludos y suerte a todos en vuestras inversiones.

Claro Jotaceo, no me esperaba menos de tí. A toro pasado todos somos Manolete.

Ya apuntabas maneras cuando decías fijarte en el SAN en julio del 2012, claro, comentario también a toro pasado.

La gente como tú siempre la clava en pretérito.

Cosa muy diferente son tus comentarios a futuro y que ahí están para ver.

– «Santander, ofrecía un dividendo del 14%. Si queréis lo dejamos en un 10% (te referías a dividendo anual) tras la rebaja de Hacienda. Pues ya tenéis 5.000€ anuales para el resto de vuestras vidas cortesía de Santander. Diréis, ¿y si bajan los dividendos? Pues podría pasar, pero en los peores años de esta crisis no ha sido así. Personalmente confío en que eso no ocurra»

– «En los peores años de la crisis SAN ha pagado 0.6€/acción. ¿Qué nos hace pensar que mañana lo va a bajar? El margen que tengo es alto no obstante, podrían llegar a dar la mitad y me siguen cuadrando las cuentas para esa partida de mis ahorros.»

Esto y el tiempo, es lo que cualquiera utiliza para determinar si sabes o no sabes de lo que estás hablando, y no las películas que cada uno nos podemos montar a toro pasado.

Y en este intercambio de comentarios y visto lo que ha sucedido pues queda bastante nítida la idea y el criterio que cada uno tiene. Y la idea y el criterio que tu tienes son los que son.

No pasa nada, y a seguir aprendiendo.

Ah, y por cierto, en el tema de los bitcoins he pasado a tener algo más de 5, cuando en mayo hablaba de que tenía unos 2. El dinero virtual también aumenta…

No recordaba dónde había escrito yo el comentario de mayo que mencionáis. Por suerte estaba suscrito por si había nuevos comentarios y hete aquí que no se hicieron esperar.

Para tranquilizar al personal, decir que todo lo que tenía invertido en SAN, que compré allá por 2012, me ha reportado más de un 10% de dividendos (reales, que yo no cogía papelitos) durante dos años completos. A 10 de enero son poco más de 6000€ lo invertido ahí.

Quizá fue la conversación con «sentidocomún» o quizá el ver las acciones el año pasado por encima de 7.50 lo que me hizo deshacer totalmente esa posición. Aunque en realidad el verdadero detonante tengo que decir que fue la muerte de Botín. No me fié del sello que pudiera/quisiera dejar su heredera y era bastante lo invertido (y lo que había subido)…

Las 500 que tenía antes del apocalipSAN las había comprado el 5 de enero, qué cosas, dos días antes. Pero no me arrepiento de la compra, de hecho la amplié ayer en otras 500 y ya tengo mi pequeño paquetito de SAN de nuevo, eso sí, ahora con un 3% frente al más del 10% que llegué a tener.

La lechera va en montaña rusa, no va a ser un camino de rosas.

Hola amigos, soy otro ALEXIS ya que veo que hay otro compañero que escribe y no quisiera que nadie confundiera mi comentario con los suyos.

Voy a ser sincero y me voy a inclinar esta vez por darle la razón a Miguel Illescas.

No es por nada pero me parece que en una página de novatos, aunque por aquí no se ven muchos o por lo menos la mayoría saben de lo que hablan, creo que soñar está al alcance de todos, pero si somos realistas, todos sabemos que en el trading todos los días se cometen errores y que un mes terminas con un 20% y otro en un 5% y otro en un -40%.

Para los que comenzamos, a hacer pequeñas cosillas ahora y encima con poco capital, rezamos para no errar, y sabes perfectamente que lo vas a hacer.

Señores seamos realistas todos podemos hablar de dinero, de mucho dinero y hacernos la ilusión, pero bajen del cielo y pongan sus pies en la tierra que un servidor lleva casi 4 años aprendiendo y todavía meto mucho la gamba y esto está a la orden del día.

Si los profesionales o los que son capaces de realizar cosas bien hechas de vez en cuando se equivocan que será de nosotros que estamos empezando….

Un saludo para todos.

Tenía el vago recuerdo de haber leído cierto intercambio de opiniones en esta entrada en relación al SANTANDER, a su dividendo, a «las cuentas de la lechera» que algunos se hacen, y a los baños de realidad que otros nos meten.

Se pueden ver todos ellos a partir del comentario del 23/mayo.

Después de las noticias vertidas ayer por el SAN en relación a su nueva mega-AK y a su reducción brutal del dividendo, no he podido evitar esbozar una sonrisa y decidirme a escribir este post en reconocimiento a aquella gente que sin duda tiene un mayor conocimiento del mercado y que rebosa de «sentido común».

Gracias

Poder puedes, pero lo que no es sostenible es la gestión de riesgo de la cartera global.

Ganar un 30% en una operación es más o menos fácil. Lo consigo y lo supero todos los años.

La cuestión es que, en esa operación, jamás está todo mi capital apostado, por lo que no gano un 30% sobre el global de mi cartera, sino, a lo mejor, un 4%.

Si fuerzo la máquina para que el 30% de una operación suponga el 30% de mi cartera global, entonces será perfecto cuando gane. Pero cuando pierda no podré soportar una mala racha un poco larga y perderé todo mi dinero.

La cuestión no es si se puede, sino si es sostenible a lo largo de los años.

Buenas a todos, una simple duda, ¿habéis pensado en la posibilidad de obtener una rentabilidad mensual del 10 – 15%?. ¿Si encontraráis valores que se revalorizan con rentabilidades altas no creéis que sería una ganga con el paso del tiempo?. Sólo deciros que ganar un 10% no es imposible, más yo diría que se puede conseguir y ese es mi objetivo de fondo. Y ya no hablo de acciones españolas del Ibex35, sino de lo mejor de lo mejor. ¿Lo habéis pensado? Es un paso de gigante para llegar más rapido a la bola de nieve gigante. ¿Y tú Uxío?. Hemos visto que el precio en operaciones tuyas se ha movido con rentabilidades mayores, ¿qué opinas tu?. Un saludo a todos, también me gustaría saber vuestras opiniones. Gracias.

Los dividendos del Santander y desde que comenzó con el cachondeo del script dividend no son tales, ni 0,60€/anuales ni mucho menos el 14% que dices del 2012. La última vez que pagó 0,60 ¡reales! fue en el 2008, y paulatinamente reduciendo.

En 2011 por ejemplo, los dividendos supusieron en torno a 0,135€, y de ahí hasta los 0,60€ hablamos de otra cosa, de que lo cobrado es a costa de reducir participación en la empresa por la ampliación de capital liberada. Pero no son dividendos ni una remuneración, es una venta de tus derechos a costa de reducir tu participación.

En 2012 y 2013 ¡ya no ha habido dividendo!. Y lo que has percibido ha sido 100% por la venta de los derechos. Lo mismo que si tienes el 50% de una pastelería junto con un pariente y os da por emitir nuevas acciones para vender a otros partícipes, obviamente tu 50% sobre la empresa se va reduciendo. Juzga tu mismo si esto es mejor o peor, pero no es una remuneración a cuenta de resultados, no es un dividendo. Es que la pastelería va mal y para obtener capital emitís nuevas acciones a costa de diluir las vuestras.

Hablan de que volverán a repartir dividendo estos años pero que en ningún caso serán las cantidades de tiempos pretéritos.

Tu has cobrado y la cotización está donde está, pero eso es circunstancia del devenir de la cotización y de los tiempos a los que entras y sales, y hay que acertar en todo esto para dar por buena la maniobra. A unos les sale bien, y a otros no tanto.

Las acciones (tipo santander) son líquidas porque puedes comprarlas y venderlas sin ningún problema. Claro que los precios fluctúan, y que puedes ganar o perder en la operación, pero eso es otra cosa.

Yo estoy muy de acuerdo en mucho de lo que dices jotaceo, tan sólo que no me parecía correcto vender la renta variable como si fueran depósitos. Lo de «5.000 anuales para el resto de vuestras vidas» pues no me parece muy correcto, lo mismo que hablar del dividendo del SAN como si fuera un chollo cuando lo que están haciendo es una ampliación de capital.

Me preguntas que si teniendo unos ahorros amortizaría una hipoteca. Pues eso depende de mil cosas. Ahora mismo y tal y como están los tipos amortizaría hasta los 9.000€ de máximo que me permiten deducir.

S2

Ya, ahora veo que eran críticas veladas más que preguntas de novato. No te entendí bien entonces.

En los peores años de la crisis SAN ha pagado 0.6€/acción. ¿Qué nos hace pensar que mañana lo va a bajar? El margen que tengo es alto no obstante, podrían llegar a dar la mitad y me siguen cuadrando las cuentas para esa partida de mis ahorros.

¿En serio es peor el script? Pues a mí me ha llegado la misma cantidad que si no lo fuera a mi cuenta bancaria…

Liquidez absoluta es no perder en una venta por necesidad. Sí, será líquida cuando te la compran en segundos, pero esa parte de fluctuación que puede hacer que la acción valga menos hace que no sea absoluta. He estado desde antes de Kirschner con Repsoles. Si hubiera necesitado ese dinero, habría perdido. Pero no me hacía ninguna falta y ya puedo vender tranquilamente sin perder un céntimo. Y por el camino los dividendos…

Los pies en el suelo, por supuesto, y si tienes todo en acciones y necesitas vender la liaste. Por eso un depósito para una parte (la mínima imprescindible para hacer frente a imprevistos). Liquidez total no es vender en segundos, es no perder nada. Y para eso tiene que estar «parado».

Lo de los bitcoins es de hoy mismo. Y las acciones del Santander al 8.5% de hace unos meses, no dos años…

Te haré una pregunta rápida y fácil, sentidocomún.

Tienes unos ahorros y una hipoteca. Llega la revisión anual ¿Amortizas o no?

Jotaceo, no he querido profundizar mucho en el tema y te preguntaba por lo más obvio, aunque parece que me he explicado mal.

El caso es que hablas de acciones y renta variable como si fueran bonos del tesoro, y eso no es así.

Eso de «5000€…para toda la vida» anuales por meter 50.000€ en acciones del SAN ¡Pues no! jotaceo.

Renta variable es renta variable, y a toro pasado suena todo muy bonito. Las acciones suben y bajan, y los dividendos unos años se pagan, otros no, y otros te los empaquetan como el SAN y su «script dividend», y las rentabilidades ya no son las que estás poniendo en tu ejemplo a la hora de cobrar en metálico.

Hablamos de hoy y ahora, de comprar SAN a precios actuales y no en julio del 2012 y viéndolo desde mayo del 2014.

Dices en tu punto 3 que destinarás una parte de tus ahorros a «líquido total….depósitos» «tranquilidad»

¿Porqué depósitos? ¿Porqué no lo metes todo en acciones similares al SAN con buen dividendo?

Las acciones son ¡líquidez absoluta! y además tendrías también «diversificada» tu inversión.

Dile a tu mujer lo mismo que comentas por aquí, que meter la pasta en acciones «que hoy» reparten dividendo, es una «paga trimestral». Que para «diversificar» meterás unas cantidades en SAN, ENG, TEF y BME (por decirte algunas de las que «hoy» más remuneran vía dividendo), y que esas remuneraciones son PARA TODA LA VIDA.

Para obtener altas rentabilidades hay que asumir riesgos acordes, esto es y será así de toda la vida, lo contrario no tendría sentido y además sería contraproducente.

Las oportunidades pasadas y los ejemplos sobre bitcoins, santanderes a julio 2012… ya las vemos todos, el asunto está en ver el futuro y no el pasado, y es ahí donde la lechera de muchos se estrella contra el suelo.

Vale soñar y planificar las cosas, pero con los pies en la tierra. Quien se plantée a día de hoy meter 50.000€ en el SAN esperando obtener 5.000€/anuales vía dividendo ¡ya va mal!. Eso es algo que parece no va a ser así, y respecto de la cotización creo que cualquiera que nos lea será consciente de que esta podrá subir o podrá bajar.

S2

Rober, me tienes que disculpar pero no entiendo nada.

Dices que «conoces el secreto» ¿?

Dices: «TODOS nuestros clientes han tenido rentabilidades desde el 80 a MAS del 100% anuales»

Y dices también que las cuentas de tus clientes se parecen mucho a los números que yo he hecho ¡Flipante!

Entonces ¿Qué haces vendiendo nada, cuando «según tú» eres capaz de obtener más de un millón de euros a partir de 10.000€ en menos de 8 años?

Y esto con 10.000€ y un 80%/anual, que como comiences con poco más y obtengas «MAS de un 100%/anual» durante algún año (tal y como afirmas que hacen tus clientes), en menos de 5 ya tienes tu primer millón. ¿?

Cómo un tipo con ese don y que conoce «el secreto» (esto es muy bueno), está perdiendo el tiempo en vender nada.

Este post tuyo viene muy a cuento de lo que he dicho en mi comentario del 7 de mayo de las 15:53

S2 y no pierdas el tiempo de comercial ¡Por dios!. Te lo digo con cariño. El talento es un bien escaso en el universo, y alguien capaz de convertir 10.000€ en un millón en menos de 8 años tiene el futuro garantizado sin falta de andarse por los foros con estas historias.

S2

Buenas tardes a todos.

Hola Sentidocomun. Varias cosas;

Estamos investigando desde el 2003 diferentes técnicas de análisis con nuestro propio capital, y podemos decir que conocemos el secreto. Desde 2010 que ofrecemos el servicio de invertir como nosotros y crecer juntos, todos nuestros clientes han tenido rentabilidades que van desde 80 a mas del 100% anuales.

En cuanto al consejo que me das de aplicando de capitalización compuesto sobre 10.000 €, solo decirte que las cuentas de nuestros clientes se parecen mucho a los números que tu haces.

Por todo eso que este mes hemos firmado con Saxo bank como gestor de cuentas. Y te aseguro que esto no es nada fácil ni lo hace cualquiera.

Un abrazo a todos y si alguien tiene alguna duda mas ya tenéis mi correo electrónico en mi post de mas arriba

Roger

Respuesta corta, sentidocomún.

1. Quizá sí quizá no. Yo, si no me dieran lo que espero por vender, seguiría cobrando los dividendos. Es un pasivo en toda regla, una paga trimestral.

2 y 3. Porque hay que diversificar para reducir el riesgo.

Respuesta larga…

Nuevamente recurro a mi experiencia personal para no contar «lo que yo haría si…» si no lo que hago realmente.

Ya hablé de los 50.000€ ahorrados. Obviamente no tengo todo en Santander por varios motivos.

1. Diversificación. Si SAN se pega un castañazo yo no me lo pego totalmente con él, solo en parte. Aunque sea altamente improbable, no es imposible.

2. Ayuda. De esos ahorros seguramente destine 15.000€ al proyecto de un amigo mío. Los «intereses» que cobraré serán única y exclusivamente lo que me cobran en la hipoteca por no amortizar esa parte. Además, varios familiares tienen deudas conmigo que ya irán devolviendo a medida que puedan (así que en realidad los ahorros son algo mayores de esos 50.000€).

3. Tranquilidad. Hay ahorros que serán intocables, la cifra aún está por determinar, que no nos sentamos mi mujer y yo a analizarlo aún. Estos ahorros serán líquidos totales, depósitos de muy corto plazo quizá. Estarán ahí por si hay imprevistos inmediatos.

4. Independencia. La parte con más riesgo, la que conseguirá para mi familia la mayor independencia financiera posible.

Los fondos de inversión utilizan estos conceptos para formalizar sus carteras. Seguramente utilicen hasta el de ayuda, comprando parte de «empresas amigas» para contribuir y aprovecharse de su desarrollo. Según su atracción o aversión al riesgo el reparto será diferente y esto va ligado por supuesto a la rentabilidad.

Con el reparto que haré de mis ahorros la rentabilidad será menor que la que podría tener si lo destinara todo a la independencia financiera. Pero tendré cubiertos todos los frentes aunque tarde más en llegar a ella.

Roger, y si la rentabilidad que sacas es cero o negativa, pones tú la pasta???

Yo te aconsejaría ahorrar 10.000€, que aplicando capitalización compuesta y a un 80%/anual ¡vamos a ser modestos! sale lo siguiente:

18.000€

32.400€

58.320€

104.976€

188.957€

340.122€

612.220€

1.101.996€

En 8 añitos tendrías tu primer millón.

En una cosa tienes razón, ¡No eres competencia!. Y es que según los de Traders International, con un 20%/mensual capitalización compuesta sobre 10.000€, ese millón lo conseguirías en 2 años y 2 meses ¡Casi na!

Un saludo

Conseguir rentabilidades del 80-100% anuales es posible con el trading. Yo lo he conseguido. Así lo avalan mis últimos 4 años. A quien le cueste ganar en el trading, si quiere puedes invertir de la misma manera que lo hago yo. Copiandome. Solo si tu ganas yo me quedo con un 15% de tus beneficios.

Quien quiera mas información: [email protected]

Espero que Uxio no se moleste con este comentario. Yo no doy clases ni cursos. No soy competencia, jeje.

Un abrazo a todos.

Sin duda buenísima aportación Jotaceo.

Verá, yo es que estoy empezando en esto y me gustaría que me aclarase un poco ciertas afirmaciones respecto de los dividendos que se pueden sacar con el santander y 50.000 eurillos.

Primero felicitarle por el ojo que tiene, y es que fijarse en las acciones del SAN en julio de 2012 es de auténtico lince. En la década anterior al 2012 sólo la habíamos visto a esos precios en el castañazo del 2009, y en el 2002-2003. El resto del tiempo estuvo por encima y ¡bastante por encima!. En fin, ¡enhorabuena!

Dice usted lo siguiente:

– «Pues ya tenéis 5.000€ anuales para el resto de vuestras vidas cortesía de Santander»

– «vacaciones pagadas el resto de su vida para disfrutar con su familia. ¿Diez o cuarenta años de vacaciones pagadas?»

– «Oportunidades hay muchas, el que no las aprovecha es porque no quiere»

Yo hay ciertas cuestiones que no entiendo:

¿Cuando me canse de recibir ese 8,5%, me devuelven los 50.000€ más la inflación?

¿Porqué existen «depósitos» que ofrecen menos rentabilidad cuando tenemos esta posibilidad que nos comenta?

¿Porqué los fondos de inversión meten parte de su capital a plazos fijos y con rentabilidades que no llegan a la mitad de la mitad de esos 8,5%? ¿Es que son tontos y «no quieren aprovechar esa oportunidad»?

Muchas gracias por adelantado.

Gracias Jotaceo por tu buenísima aportación 🙂

Un saludo al creador de este blog y a todos sus seguidores en primer lugar.

Tras varias horas navegando por la web me he topado con esta sección y no he podido evitar que me salga una sonrisa al recordar lo que me pasó hace un tiempo. Contaré mi historia brevemente también un poco a modo de presentación.

Hace 4 años en una clase en la Universidad, un profesor «peculiar» nos mostró el poder del interés compuesto (digo peculiar, porque es raro que te cuenten algo así en un máster de electrónica). Nada desconocido para mí, pero ese día me lo creí de verdad. Nos conminó a leer el famoso «Padre rico, padre pobre» y terminé totalmente convencido. Tras ese curso me propuse firmemente conseguir la libertad financiera de la que hablaban.

Han pasado cuatro años y entre mi mujer y yo hemos conseguido ahorrar algo más de 50.000€. ¡Los cimientos ya están puestos! Ahora toca ponerlos a trabajar para nosotros. Y es más fácil de lo que algunos piensan.

Oportunidades hay muchas, el que no las aprovecha es porque no quiere. Si lleváis tiempo en este mundillo, seguro que recordaréis el precio de muchas acciones allá por julio de 2012. Una en concreto, Santander, ofrecía un dividendo del 14%. Si queréis lo dejamos en un 10% tras la rebaja de Hacienda. Pues ya tenéis 5.000€ anuales para el resto de vuestras vidas cortesía de Santander. Diréis, ¿y si bajan los dividendos? Pues podría pasar, pero en los peores años de esta crisis no ha sido así. Personalmente confío en que eso no ocurra. No hacen falta intereses compuestos. Ya con eso cualquiera podría tener unas buenas vacaciones pagadas el resto de su vida para disfrutar con su familia. ¿Diez o cuarenta años de vacaciones pagadas? Yo lo tengo claro, dame dos nubecitas rosas en 10 minutos…

Pero como dije, esos ahorros llegaron tarde que en ese momento estaban «pillados» en otros sitios. En realidad es bastante menos el dinero que tengo ahora mismo en San. Pero un 8.5% anual no me lo quita nadie (salvo Botín si se le cruza un cable).

El resto del ahorro (tras el colchón necesario, ni un céntimo más) se destinará a un trading real en el que utilizaré el interés compuesto, con dos objetivos claros:

1 – Doblar el dinero (con inflación, no me importa) para devolver el monto inicial a la cuenta para gastar.

2 – Independencia financiera.

¿Y por qué este método? Porque estoy seguro de que cuando las cifras a manejar empiecen a marear llegarán los miedos. Y no me importa retrasar mi plan 5 años para quitar la idea del «me estoy jugando demasiado en cada operación». Si devuelvo el dinero ahorrado a la cuenta corriente para mí será como arriesgar dinero virtual. El que no necesite hacer esto, tardará menos que yo. Pero para aquellos que he leído que dicen que les costaría demasiado arriesgar lo conseguido con tanto esfuerzo, ¡ese es el chip que hay que cambiar! Esfuerzo es estar 10 horas currando para otro por una nómina a fin de mes. Si el trading lo tomas como un hobbie, cambias tu mentalidad de verdad, entonces no te importará perder 1000€ en una operación. Por no mencionar que hay que ver las cosas en porcentaje. Los mismos 1000€ pueden ser un 1% o un 50%. Para nada es lo mismo entonces…

Y para terminar, una pequeña (bueno, al final me ha quedado algo más larga) anécdota que indica este «cambio de chip»:

Seguramente hayáis oído hablar del bitcoin (quién no lo ha hecho que esté metido en este mundillo). Tendréis vuestra opinión, positiva o negativa, me es igual, que de eso realmente no es de lo que quiero hablar. Quedaos con la filosofía que quiero transmitir.

Yo lo descubrí en julio y me lo tomé «en serio» en septiembre. La vía rápida habría sido comprar una pequeña cantidad (los conocí a unos 70€ la unidad) y haberlos hecho crecer en cantidad, además de verlos crecer al cambio a euros. Pero elegí la vía lenta, visitar páginas de publicidad que regalaban fracciones de bitcoins (hablamos del sexto decimal) para quedarme con la sensación de que no iba a perder nada, solo tiempo. Un hobbie, vamos.

¿Y qué ha pasado en este tiempo? Pues que de septiembre a hoy he conseguido acumular casi 2 bitcoins. De septiembre a diciembre inflé la cuenta, pasé de 0 a 0.4 bitcoins. Primero tirando de las páginas de publicidad y después con inversiones de altísimo riesgo. Compra de deuda y con buenas formas recobrarla de los deudores.

Tras esa fase inicial empecé a hacer trading con lo conseguido hasta entonces, unos 0.4 bitcoins. Así que en 6 meses he multiplicado esa cantidad x5. 500% de beneficio. Sí, es una cantidad irrisoria, estamos hablando de que al cambio actual son unos 700€. Pero no cometáis este error. Para mí es un número seguido de varios decimales. Es un hobbie y como es un hobbie no hay presión. Y gracias a habérmelo tomado así he llegado a estas cifras. Ese dinero sigo engordándolo y mis ganancias de los tres últimos meses han sido +32%, +33% y +11% (quedan 8 días y estuve de vacaciones 5 a primeros de mes así que esa cifra mejorará).

Y para los incrédulos en esta moneda, he comprado un billete de Ave y he vendido 0.2 bitcoins por 135€, así que el hobbie ya me ha reportado algún beneficio.

¿Se puede conseguir la independencia financiera? Si no te lo crees, mejor ni lo intentes. Yo tengo claro que sí y voy a conseguirlo, sea en 5 o en diez años.

Saludos

Mire César, ya me ha quedado clara constancia de que usted es un crack del tradingggg.

Y cito entrecomilladas algunas de sus perlas de manera literal:

-«El 20% anual se puede conseguir con estrategias de swing trading, donde el riesgo es bajo, requiere poco esfuerzo, ni siquiera se opera todos los días, y el objetivo es únicamente amplificar los ahorros.»

– «Arriesgar el 1% de mi capital en cada operación y no tener más de 5 operaciones abiertas al mismo tiempo, es riesgo bajo.

Dedicar 30 minutos de media al día a buscar oportunidades, abrir operaciones, cerrar operaciones y hacer un seguimiento, es poco esfuerzo.

Un trader tiene más capacidad de ganar dinero con su propio dinero que cualquier banco y fondo de inversión.»

(este último párrafo suyo le haría mucha gracia a los de Goldman Sachs)

Ahí están sus posts para ver, así que por favor que sea la última vez que dice que el resto «miente», y si así lo considera ¡matice y argumente! y explique donde está esa mentira.

A lo mejor es que soy yo torpe y estoy malinterpretando lo que escribe, pero a simple vista parece bastante clarito. Si lo aclara ¡correcto!, pero lo de soltar al aire que yo miento ¡sin ton ni son! lo único que hace es dejar muestras de que efectivamente estoy discutiendo conmigo mismo, pero no por mi si no por su incapacidad manifiesta por argumentar y razonar.

Saludos

Ten cuidado al citar con comillas, porque ahí es donde más se nota que mientes e inventas cosas para seguir discutiendo contigo mismo

Buenas a todos

No es mi intención crear mal rollo ni mucho menos, y si alguno se ha sentido molesto por decir las cosas tal y como las pienso ¡ahí van mis disculpas!.

Vamos a ver:

Yo estoy alineado 100% con el primer comentario de Miguel Illescas y con el de de Maria.

Yo no he dicho en ningún momento que no se pueda sacar un rendimiento a un capital tradeando.

Tampoco he dicho que la única alternativa sean los productos bancarios

Y mucho menos he afirmado que la educación financiera sea necesaria y mejor nos iría a todos si en las escuelas se incidiera más en esto.

¡Ahora bien!

Dice Noob en su último comentario, que:

– «la ignorancia es atrevida y el marketing financiero hace estragos»

Y no puedo estar más de acuerdo con él, pero me hace gracia que

¡Sólo vea el márketing en las oficinas bancarias y no vea el que tiene delante de las narices!

¿Y el marketing del TRADING Noob?

Banca y trading vienen del mismo mundo y van de la mano, que nadie se equivoque.

Si vas al banco y les dices que te va la marcha ¡ellos mismos! te ofrecen la posibilidad de abrirte una cuenta de valores, y antes ya hacían de depositarios del dinero.

Desde que tenemos internet hemos visto un marketing brutal enfocado en meter a todo bicho viviente en este mundo del trading (la clase media no sabía hace 10 años lo que era esto), donde todo es de color de rosa y ¡Te puedes forrar en cuatro días!. Y estaremos de acuerdo en que no me estoy inventando nada y no hay más que ver la publicidad de ciertos brokers, o para muestra este mismo artículo del que estamos hablando.

De todo esto «de generar estas ilusiones», viven: banca, brokers, prensa salmón, blogs especializados, vendedores de cursos y sistemas….

Y estos sí ganan dinero y a mí me parece muy bien.

Cualquier broker de forex o cfds te ofrece un apalancamiento 200 veces superior a tu saldo para un juego de suma cero en el que lo que unos ganan otros lo pierden, esto lo hacen porque la inmensa mayoría ¡palma pasta!.

En realidad no es siquiera un juego de suma cero, pues el rozamiento de comisiones, deslizamientos, gastos financieros… taladran la cuenta cual martillo pilón.

Es muy bonito soñar y me parece muy bien, pero siendo conscientes de los riesgos, de las dificultades y las probabilidades.

No seré yo quien afirme que una media del 20%/anual es imposible, pero para cualquiera que conozca esto un poco le parecerá ¡Una pasada! y para nada asunto de «bajo riesgo y sin esfuerzo» y compárenlo con lo que quieran.

Lo del 20%/mensual tal y como lo plantea Traders International es simple y llanamente una ¡Tomadura de pelo! y publicidad de la que algunos no quieren ver.

Yo tan sólo he mostrado la incongruencia que supone todo esto.

Saludos a todos.

Hola amigos, veo que esto se ha convertido en un rifirafe y creo que no debería irse a lo personal, ya que cada uno puede exponer su punto de vista y simplemente hacer y creer lo que su cabeza y corazón le dicte.

Lo que si es verdad es que sin trabajo ni constancia no se va a conseguir nada.

Y les comento… llevo casi tres años ya y de forma autodidacta leyendo, viendo videos de todas clases en youtube, estudiando gráficos, leyendo en foros aunque en el único que he escrito ha sido en este, y eso que no es de forex etc. Algo habré aprendido en todo este tiempo digo yo. Personalmente no invierto en acciones ya que lo veo caro en cuanto a pago de comisiones y aburrido por la lentitud que llevan.

Hace unos 2 años me atreví con el real en una cuenta de forex y la verdad sea dicha no estaba preparado, dure muy poco, unos meses solamente.

Esta semana pasada lo he vuelto a hacer desde entonces, con un poco más de dinero, no mucho, y en mis primeras operaciones llegué a conseguir un 50%, porcentaje que se vio reducido luego a un 35% ya puesto en mi poder y todo ello en tiempo record. 4 días. para ello he hecho de todo lo que no se tiene que hacer, he tenido que arriesgar más de la cuenta, estar mirando las posiciones a cada instante ya que tenía puestas más de las que se tienen que poner y he llevado el mayor estrés y estado de nervios de mi vida.

Para no seguir así decidí cerrar todas las posiciones perdedoras y quedarme con ese 35% y dar comienzo al tradig de una forma mas pausada y acorde a lo que se tiene que hacer.

Se puede hacer dinero en el trading, con cabeza y con tiempo, y sin ilusionarse ya que uno estará avocado a la ruina total.

He decidido entrar cuando las cosas estén muy claras y dosificando el capital riesgo.

La mejor forma de ver los pasos que da uno mismo desde mi punto de vista no es viendo en una calculadora el futuro de lo que yo tendré si consigo una cantidad y aparte lo sumo a mi ahorro sino, anotar en una hoja lo que he conseguido para saber que cantidad es la adecuada para invertir la siguiente vez.

y únicamente tener anotado la cantidad de dinero de la que se dispone. Ilusionarse con lo que podría llegar a conseguir si se da esto o lo otro es terminar como el cuento de la lechera.

A nadie le ponen una pistola en el pecho para hacer trading de una forma o de otra, las consecuencias vienen dadas por el comportamiento de cada persona y su forma de actuar.

Un saludo para todos.

Hola a todos,

A título personal yo sólo pediría que no empleemos el blog de Uxío para picarnos entre nosotros. Tomemos este sitio para aportarnos mutuamente cosas, no para desprestigiarnos entre nosotros.

Salu2

la ignorancia es atrevida y el marketing financiero hace estragos, estoy de acuerdo en que la mayoría de las personas no están hechas para tener éxito con el dinero y su incapacidad les hará negar y rechazar cosas tan lógicas para otros como las que enseña Uxio en este articulo, es más, son cosas que deberian enseñarse en las escuelas y universidades, pero ahora plantearos ¿por qué no se enseñan?, pues porque al Sistema no le interesa que el pueblo sepa mucho de finanzas y de hacer dinero, lo que necesita son personas que dependan al 100% de su trabajo, que piensen que la única forma de ganarse la vida es intercambiando su tiempo por dinero, y si están atados por sus deudas mucho mejor, ya que el dinero es deuda y sin deudores esto se hunde, pero no porque deba ser así sino porque nos lo han montado así, afortunadamente hay gente dispuesta a luchar contra este desequilibrio, desde grandes gurús como Kiyosaki y Harv Eker hasta pequeños (pero sabios!) divulgadores como Uxio, y el que quiera tener éxito tiene más oportunidades que nunca para formarse y hacerlo, la era de internet ha puesto a disposición herramientas antes inimaginables, pero parece que todavía faltan algunos por enterarse. como bien han apuntado, el que cree que no puede hacerse no debe detener al que lo está haciendo.

saludetes

Bueno Cesar, si de tonterías hablamos sería bueno que usted hiciera una pequeña reflexión respecto de lo que escribe, y es que puede ser que yo no le entienda o que usted no sepa expresarse y además tampoco aclare nada (esto último parece bastante obvio)

Agradezco su recomendación gratuita pese a que no se la he pedido y además va sin fundamento alguno, y permita que le haga yo otra: «el trading y la industria se alimentan ppalmente de los ilusos»

Un saludo y suerte

No te das cuenta pero llevas toda la tarde discutiendo contigo mismo, yo no he dicho ni la mitad de las tonterías a las que estás respondiendo.

En serio, el trading no es para tí, busca otra cosa y déjanos a los que lo estamos haciendo.

Soy todo ojos y oidos para todo aquel que explique, razone y argumente con un mínimo de coherencia. Lo que usted expresa carece de todo lo que menciono y se limita a «deseos e ilusiones», a percepciones personales y subjetivas.

Hablamos de dinero, de rentabilidad y riesgo y de la estrecha relación entre estos.

Yo he dicho que un 20% anual y constante es una pasada y que obtener esa rentabilidad implica un riesgo acorde y no es broma.

Tu dices que ese objetivo del 20% conlleva «riesgo bajo…poco esfuerzo…y es unicamente amplificar los ahorros»

En este último post comenta sobre las diferencias entre los productos bancarios y el maravilloso y fantástico mundo del tradinggggg donde las rentabilidades de dos dígitos son pan comido con poco esfuerzo y poco riesgo.

Parte usted con la falsa premisa de que desconozco ese mundo (el del tradinggg) y lo mismo se piensa que soy un fan de los productos bancarios (era tan solo un ejemplo sobre renta fija y «poco riesgo», hay mas opciones)

Lo de la renta fija lo he sacado en contraposición a lo que tu interpretas como «riesgo bajo y poco esfuerzo», ya que esto en renta variable ¡No existe! y mucho menos con objetivos de dos dígitos constantes y sostenidos en el tiempo.

Olvídate de los productos bancarios y vamos con el tradingggg ¿20% con «riesgo bajo y poco esfuerzo»? Vale para ti si así lo crees, pero no para generalizar Cesar.

Como bien comenta #Maria esos objetivos ya son palabras mayores incluso para los profesionales que trabajan en ello.

Un saludo

Es evidente que no entiendes la diferencia entre el trading y los productos bancarios, e insistes en confundir conceptos de rentabilidad, riesgo y esfuerzo que no tienen nada que ver en el trading y en los productos bancarios. Como no has venido aquí a entenderlo sino a reafirmarte en lo que ya sabes, lo que te recomiendo es que continúes confiando tu dinero a los demás y leas publicaciones y blogs de bancos, donde te recomendarán productos más adecuados a tu perfil de inversión.

Un saludo

Siento mucho que perciba acaloramiento o negatividad en mis palabras, le aseguro que soy una persona positiva y optimista y por ello me tienen quienes me conocen, aunque esto no debe de estar reñido con la realidad de las cosas y con el sentido común.

Entiendo que se sienta usted una persona con mucha seguridad en si misma, pero eso no me dice nada.

De su primer párrafo yo he deducido que eso de un 20%/anual es una risa, y es que «riesgo bajo y sin esfuerzo» yo solo contemplo la renta fija, bonos y esas cosas, y ¡Ojo! que también hay que mirarlo con lupa y a veces sale rana.

Ahora y si nos salimos de esto ¡cualquier otra alternativa que ofrezca mayores rentabilidades! implica «riesgo y esfuerzo» y este será proporcional a la rentabilidad que busque. A mayor rentabilidad mayor riesgo.

Pues desde el uno y pico que ofrece el bono alemán a 10 años o el dos y pico que ofrecen algunos bancos (en teoría riesgo cero) hasta el 20% que usted dice «sin riesgo y sin esfuerzo» ¡Ya me dirá!

Le repito que si es usted capaz de conseguir de manera consistente ese 20% anual, la banca y los fondos de inversión se pegarían para que les gestionase capitales. Y si se pasa una buena temporada con un broker sacando un 20%/mensual de manera consistente, el mismo broker le ficharía con el mismo fin.

Me alegra saber que también le parece jauja ganarse la vida montando «cualquier negocio» (no uno concreto, sino «cualquiera») con 300.000€.

Usted habla de la pata financiera como si en los billetes estuviera el secreto de los peces y los panes, y yo tan sólo veo una de las patas del negocio.

Interpreto por sus palabras que para el resto de cualidades que se requieren es usted un auténtico hacha, y es que yo he visto quebrar negocios y a sus emprendedores con bastante más de 300.000€

En fin Cesar, que igual es usted un fenómeno con todo esto, y yo que ni lo discuto ni lo pongo en duda, pero es su punto de vista muy subjetivo y personal y muy fuera del consenso común y no porque yo lo diga.

A cualquiera que se acerque a un banco a buscar la obviedad que usted describe como «amplificar los ahorros» matizando que pretende ¡riesgo bajo!, obtendrá por parte de este unas rentabilidades que a lo sumo serán de una sexta parte de lo que usted define como «riesgo bajo» (para usted un 20%)

Y esto es consenso y realidad, para nada negatividad.

Un saludo

sentidocomun,

Arriesgar el 1% de mi capital en cada operación y no tener más de 5 operaciones abiertas al mismo tiempo, es riesgo bajo.

Dedicar 30 minutos de media al día a buscar oportunidades, abrir operaciones, cerrar operaciones y hacer un seguimiento, es poco esfuerzo.

Un trader tiene más capacidad de ganar dinero con su propio dinero que cualquier banco y fondo de inversión.

Un broker no es un inversor ni desde luego un asesor, un broker es un intermediario y gana más dinero cuantas más operaciones pierde el trader. Un trader ganador es incómodo para el broker, no le llamará para felicitarle.

Si tuvieras 300000 euros te podrías ganar la vida con ellos, pero no con el trading, sino con cualquier negocio.

Si deseas seguir respondiendo acaloradamente y con negatividad a cosas que no he dicho, no tengo problema en responderte, soy una persona con mucha seguridad en mí mismo.

Un saludo.